美国解除海军封锁霍尔木兹海峡,贵金属与有色板块多股单日涨幅超10

2026年6月15日早盘,贵金属、工业金属、有色金属及小金属等板块出现集体上行,整体涨幅位居市场前列。

个股资金介入与封板情况

盘初交易阶段,资金集中流入资源类标的。新威凌股价盘中拉升幅度突破11%。金诚信、金钼股份与盛龙股份则封禁于10cm涨停价位。

当地时间6月14日,美国总统特朗普表示,与伊朗的协议现已完成,全面开放霍尔木兹海峡,同时授权立即解除美国海军的封锁。

地缘指令与交易逻辑拆解

当前盘面反应遵循明确的传导路径。该事件逻辑可拆解为三个连续步骤:美方与伊朗完成协议签署,随后执行霍尔木兹海峡的全面开放程序,最终下达解除海军封锁的军事指令。流程节点依次落实,市场此前的通行管制预期随之消退。

- 协议签署构成事件起点

- 海峡开放实现通道恢复

- 封锁解除指令落地触发定价调整

海峡通行权限的确认与封锁解除,直接作用于金属类大宗商品的跨境物流调度效率,资金据此对相关板块展开估值重估。

美伊局势缓和带动美联储加息预期降温 中证有色金属矿业主题指数单日上涨4.22%

随着中东地缘局势出现缓和迹象,市场对于美联储进一步加息的担忧显著降低。宏观压力因素的缓解直接触发有色金属板块集体反弹。截至2026年6月15日09时33分,中证有色金属矿业主题指数(931892)录得4.22%的涨幅,有色金属ETF广发(159029)同步高开高走3.80%,实现指数三连涨。

宏观情绪回暖与供需基本面形成共振

方正证券指出,中东局势缓和提振了整体市场情绪。铜铝等工业金属的短期反弹主要受金融属性修复推动,但中期价格走势仍由强基本面主导。

金融属性修复是指市场风险偏好上升导致资金流向商品市场,从而带动资产价格回升;基本面主导则意味着实际供需缺口是决定资产长期价值的核心变量。

华创证券分析认为,铜板块当前基本面维持强势,行业库存持续去化,市场成交环比出现提升。铜精矿供应紧张的局面尚未改变,短期价格具备修复动能。

产能重启周期拉长结构性缺口加速累积

- 铜矿端:全球矿端产能增量严重不及预期,全年预计将出现10万吨供应缺口。

- 铝板块:海外已有超过340万吨产能处于关停状态,占据全球总产能的4.58%。

- 复产逻辑:金属冶炼设施从停产到重新投产通常需要6至12个月周期,目前全球120万吨产能缺口正在逐步累积,对价格形成实质性推升作用。

申万宏源证券指出,2026年有色金属周期向上趋势明确,成长性景气度持续兑现。AI算力扩张带来的金属需求形成硬性缺口,高景气度有望延续。铜矿端全年几乎不存在新增产能,供需维持偏紧状态。铝价受限于产能天花板与海外减产措施,将在高位运行。能源金属锂钴的供需格局同步改善,价格进入上行通道。贵金属与战略金属的长期运行逻辑保持清晰。

指数权重结构聚焦上游矿业龙头

交易层面,相关主题ETF与成份股呈现联动上涨格局。前十大权重股合计占比达到51.19%。金钼股份实现10cm涨停,赤峰黄金上涨9.15%。

第一大权重股紫金矿业涨幅达到6.91%,洛阳钼业,中国黄金等个股跟涨。有色金属ETF广发(159029)紧密跟踪中证有色金属矿业主题指数(931892),选取业务涉及采选、有色金属冶炼与加工业务的上市公司证券,聚焦全产业链。

Wind数据显示,按申万三级行业分类,铜在指数中的权重最高,达到27.95%;黄金权重为12.68%。铜、黄金、锂、稀土与铝五大品种合计权重占比超过70%,一键汇聚矿业上游龙头企业。

美国副总统明确表示计划出席19日在瑞士举行的美伊协议签字仪式,美国总统特朗普亦表示“有可能”参加。中东地缘博弈的阶段性缓解直接降低了全球贸易与供应链的宏观压制,为有色金属价格的整体抬升提供了外部条件。

相关文章

-

特朗普宣布完成对伊协议并解除海军封锁 现货黄金15日早盘重返4300美元

2026年6月15日早盘阶段,国际贵金属市场出现显著波动,现货黄金价格重新站上4300美元/盎司关口,盘中涨幅同步扩大至2%。...

-

字节跳动拟采购五万颗AI芯片 算力硬件板块2026年6月15日早盘集体走强

2026年6月15日早盘,A股市场算力硬件与半导体芯片板块出现明显资金流入。受字节跳动采购计划消息影响,太辰光、长芯博创、生益科...

-

中科宇航力箭一号遥十四火箭成功发射并部署8颗卫星

2026年6月15日11时44分,力箭一号遥十四运载火箭在东风商业航天创新试验区完成点火升空。该次任务已确认将8颗卫星精准送入预...

-

沪深两市成交额连续36日突破2.5万亿 单日预计接近3.1万亿

沪深两市交易运行保持高位,成交额已连续第36个交易日突破2.5万亿元关口。盘中资金动向显示,较上一交易日同一时段减少逾800亿元...

-

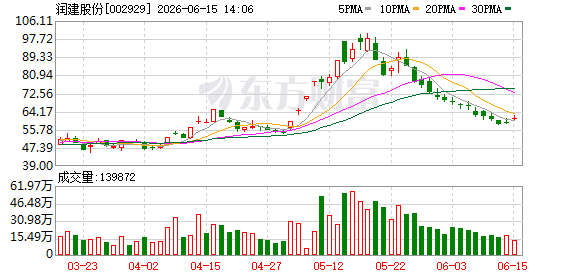

润建股份等在南宁成立新科技公司 注册资本1000万

...

-

原“死了么”团队拟募资1000万出让5%股权 应用更名安心守护平台

蓝鲸记者独家获悉,原“死了么”APP运营团队正推进新一轮融资计划,拟募集资金1000万元,并同步出让公司5%股份。该团队核心产品...

-

宗馥莉重启KELLYONE品牌推出5个月研发新品果然啵啵

近日,宗馥莉旗下自有品牌KELLYONE低调重启,推出新品汽水“果然啵啵”。该品类属于果汁碳酸饮料,亦是宗馥莉在无糖茶、气泡水等...

-

群策科技递交港交所主板申请 2025年宣派28亿元现金分红

2026年6月8日,苏州群策科技股份有限公司正式向港交所主板递交上市申请,中信证券担任独家保荐人。在该融资推进期间,公司披露的财...