美国与伊朗达成协议后国内能源化工期货及A股相关板块大幅下行

在美国与伊朗确认达成协议,且霍尔木兹海峡预计将很快重新开放的消息影响下,国内期货市场能源化工板块于发稿时出现普遍显著下跌。与之关联紧密的A股市场化工板块也同步出现调整。

国内原油期货价格出现大跌。化工品期货方面,燃油、甲醇期货跌幅接近7%,PTA、沥青、LPG等品种跌幅超过6%,聚酯、乙二醇、丙烯等品种也同步大幅下挫。作为大宗商品市场基础的原油价格波动,直接影响下游一系列化工产品的成本与市场预期。

原油期价大跌,燃油、甲醇期货跌近7%,PTA、沥青、LPG等多个化工品跌超6%

市场波动源于特定地缘事件缓解预期

此轮市场波动的直接诱因是特定地缘事件的缓解预期。霍尔木兹海峡是连接波斯湾和印度洋的重要航运通道,全球相当一部分的石油贸易需经由此地。市场预期其即将重新开放,将有助于国际原油供应恢复稳定,从而对油价形成压力。

地缘政治局势的缓和,会直接影响全球能源供应的稳定性预期。当供应中断的风险降低,市场对供应紧张的担忧情绪便会减弱,这通常会导致作为定价基准的原油价格回落,并进而传导至整个能源化工产业链。

全球原油供应格局生变:霍尔木兹海峡恢复通航引发能源化工市场连锁反应

近日,随着霍尔木兹海峡通航状态的改善预期升温,全球原油市场的核心交易逻辑正面临转向。作为全球能源的核心通道,霍尔木兹海峡的船舶流量变化,将直接驱动能源化工板块的价格走势。期货日报记者多方采访获悉,市场对供应紧缺的计价正在被新的预期所替代,但短期内原油供应偏紧格局依旧。

地缘溢价松动 供应预期修复

方正中期期货交易咨询部首席石油化工研究员隋晓影指出,前期因中东冲突持续发酵,原油盘面已累积了浓厚的看涨情绪,并提前计价了冲突落幕的预期。这意味着即使地缘压力缓和,市场的第一反应可能是修正此前过度的风险溢价。

“即使霍尔木兹海峡恢复正常通航,中东减产油田的产能恢复也需要一定周期,叠加前期全球原油库存持续被消耗,短期内原油供应仍将维持偏紧格局。”隋晓影表示。

与此同时,实物市场已出现先行信号。东海期货研究所能化高级研究员王亦路介绍,中东地区的科威特、阿联酋等国家已有出售原油船货的动作,虽然交易模式依旧由卖家承担运输风险,但这直观体现了市场已开始逐步对物流条件改善进行计价。

化工品面临三重利空压力

相比原油,下游化工品面临的调整压力更为显著。国投期货化工首席分析师庞春艳认为,原料供应恢复的预期打破了化工品原有的供需平衡。

现阶段,市场呈现出“供应快速回升、需求跟进滞后”的错配格局。在地缘缓和、成本下移、供应回升的三重利空因素叠加下,石化产品或将进入一个急跌阶段。

“化工品”,也称为石油化工产品,通常指以石油、天然气或煤炭为原料,经过一系列化学反应制得的有机化学中间体或最终产品,常见的包括塑料、化纤、合成橡胶等。其价格与其上游原料(如原油、石脑油、煤炭)的成本高度相关。

PX-PTA-聚酯产业链首当其冲

中信期货研究员杨家明分析称,中东局势出现转折后,油化工产业链承压最为显著,其中石脑油—PX(对二甲苯)—聚酯链条将受到持续的成本下移拖累。

“此前市场主要交易地缘冲突带来的成本上涨、原料短缺、出口增量等逻辑。然而,霍尔木兹海峡有望恢复、原油价格回落将彻底证伪上述看涨逻辑,从而驱动化工品价格下行。”杨家明表示。

不过,他也指出,由于当前化工品市场波动率较低,化工板块整体跌幅或将小于原油,下行空间相对有限。

中期展望:急跌后或现旺季行情

尽管短期承压,但分析师对化工行业下半年的表现仍存期待。庞春艳认为,本轮下跌并非持续性走弱。中期来看,另一个关键变量是国内煤炭市场。

国内煤炭市场已进入“迎峰度夏”旺季,通常指为应对夏季高温带来的用电高峰,能源系统需要采取的一系列保障措施。坚挺的煤价将挤压煤化工企业的生产利润,后续煤制化工品(如甲醇、乙二醇)的供应可能因此出现被动收缩,这将为化工品价格提供潜在的底部支撑。

随着煤化工供应萎缩以及终端旺季需求逐步启动,市场将在快速下跌过程中重塑新的供需平衡,下半年的旺季行情依旧值得期待。这意味着,当前市场的变化正在为供需双方调整策略提供新依据,并可能在中长期稳定行业供应链。

相关文章

-

华大基因与哈工大团队研发出可实现标准化批量生产的类器官智能制造仪器

日前,华大基因的科研人员与哈尔滨工业大学团队合作,利用新型智能制造仪器,成功培育出了高度一致的“血岛类器官”。这一技术突破标志着...

-

众泰汽车6月15日盘中涨停 股价报2.39元/股

6月15日午后,众泰汽车股价直线拉升,截至13时56分封上涨停板,报2.39元/股。 涨停的具体含义 “涨停”指在A股交易市场中...

-

土耳其主要股指早盘大幅上涨,银行板块领涨

今日早盘交易时段,土耳其资本市场出现显著攀升。根据财联社消息,土耳其主要银行业指数在早盘时间内录得6.4%的涨幅;同时,该国主要...

-

沪深两市成交额连续第2个交易日突破3万亿元

今日交易中,沪深两市成交额再次站上3万亿元关口,连续第二个交易日达到这一规模,前一交易日两市成交额同样突破3万亿元。 成交额连续...

-

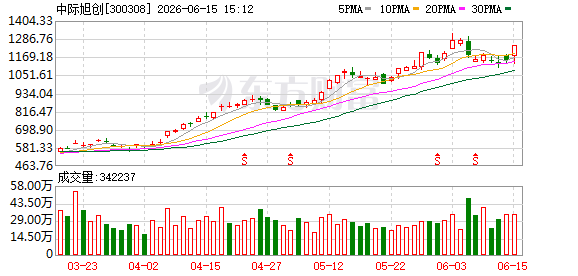

中际旭创单日成交额突破400亿元 股价上涨7.89

截至今日收盘,中际旭创(300308)成交额达到400亿元,股价现报收于涨幅7.89%。市场交投活跃,资金关注度显著提升。 成...

-

国内商品期货收盘分化明显 燃油甲醇跌超8% 沪银沪锡逆势大涨

国内商品期货市场今日收盘,主力合约走势分化明显,多数品种出现下跌,但贵金属及部分工业金属表现强势。整体呈现“跌多涨少”格局。 能...

-

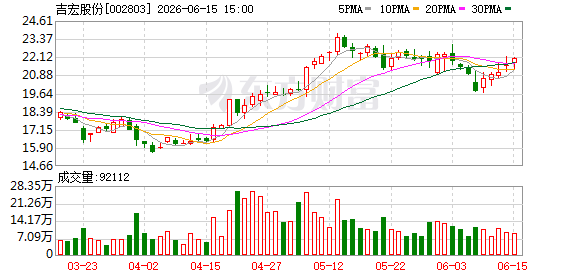

吉宏股份全资设立人工智能公司丹骏元算 注册资本1亿元

企查查APP显示,近日,丹骏元算(苏州)科技有限公司成立。该公司注册资本1亿元,由上市公司吉宏股份全资持股。 经营范围覆盖人工...

-

求是》杂志第12期发表习近平关于教育科技人才发展的重要文章

6月16日出版的第12期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《一体推进教育科技人才发展》。这...