波斯湾滞留LNG运输船筹备撤离霍尔木兹海峡

随着美伊协议落地时间临近,各类滞留波斯湾的船舶都开始筹划撤离霍尔木兹海峡,其中就包括一些造价昂贵的液化天然气(LNG)运输船。

撤离动态与通行数据

自2月份冲突爆发以来,过去数月间仅有15艘LNG运输船离开海湾地区。这些船舶大多数依靠隐蔽航线或关闭定位信号才得以顺利离开。

受协议达成乐观预期影响,驶离船只数量目前正在增加。高价值船舶的集中撤离,将直接缓解波斯湾港口锚地的临时拥堵压力。

由于LNG运输船通常是现役船舶中造价最高、保费最贵的船型之一,因此是最不愿意尝试冒险通行霍尔木兹海峡的船只。

船型恢复顺序与逻辑拆解

Kpler于4月发布的评估报告预测,霍尔木兹海峡重新开放后,油轮和干货散货船将率先恢复,集装箱船紧随其后,LNG运输船则在最后。

- 低敏感度船型优先:油轮与散货船因单航次资产价值相对可控,具备优先试探航道的条件。

- 高资产船型后置:LNG运输船因建造成本与保险费率处于高位,需待航线安全明确后方能执行调度。

该通行序列实质反映了不同船型对航运中断风险的承受阈值差异。而随着美国和伊朗将于周五就恢复海上安全通航达成初步协议,这些船只正争分夺秒地准备驶离波斯湾。

部分LNG运输船撤出霍尔木兹海峡 卡塔尔拉斯拉凡港出货量降幅达93%

部分LNG运输船已从波斯湾区域经霍尔木兹海峡成功撤出。此前这些船舶的被困状况引发了全球性的供应危机,中东核心产气国的出口物流链受到直接波及。

核心枢纽发货数据骤降

卡塔尔拉斯拉凡港的LNG出货量从2月的616万吨骤降至本月的42万吨,降幅达93%。该港口作为区域主要出口节点,其发货规模的急剧收缩直观反映了运输通道受阻的实际影响。

阿联酋达斯岛的出口量同步下滑,从38万吨降至本月的6万吨。两座主要产气地的货量缩减,进一步印证了前期船舶滞留对能源外运的制约作用。

“卡塔尔拉斯拉凡港的LNG出货量从2月的616万吨骤降至本月的42万吨,降幅达93%”

LNG运输船为专门用于装载与输送液化天然气的特种船舶。基于素材现有数据口径测算,两地产气节点在本月的出口总和较2月减少逾600万吨。该数据变化表明,船舶通行受限已实质性传导至港口实际装船环节,对区域能源外运节奏形成直接压制。

霍尔木兹海峡通航波动致海湾LNG出口面临阶段性调整

受霍尔木兹海峡通航状态影响,海湾地区液化天然气运输节点出现阶段性停滞。目前多艘能源运输船在不同港口及航道调整航程,航线恢复节奏呈现零星特征。

船舶动态与航道通行现状

当前海湾水域内仍有满载液化天然气的船只等待指令。Al Ghashamiya号定位信号已关闭逾四日,卫星轨迹显示其正朝向霍尔木兹海峡方向移动。

Mraikh号已确定前往巴基斯坦,计划于6月18日完成卸货作业。Al Sahla号继续在拉斯拉凡港进行装货流程,Patris号本周维持停航安排。

印度籍运输船Disha号于上周日沿国际海事组织核准航线离港。该航次系该船近三个月来首次恢复航行,亦为当日唯一成功穿越该海峡的大型能源船舶。

供应体量与流向分布拆解

睿咨得能源数据显示,卡塔尔与阿联酋2025年出口量占全球19.5%。按绝对值计算,两国年出口量约为8650万吨,折合月度均值为720万吨。

上述出口份额的终端分布高度聚焦亚洲区域。2025年,卡塔尔和阿联酋近23%的液化天然气流向中国,16.6%流向印度。

另有8.2%流向韩国,8.2%流向巴基斯坦,4.9%流向日本。这六个亚洲市场合计吸收了卡塔尔和阿联酋约70%的出口量。

其余少量供应流向欧洲的意大利、比利时、波兰、英国和西班牙。

从数据口径来看,19.5%的全球占比与8650万吨的年出口基数构成海湾地区核心供应盘。该流向结构表明,航道通航效率的边际变动将优先扰动亚洲买家的月度到货节奏与库存管理。

运力恢复节奏与市场预期

睿咨得能源液化天然气研究分析师Junlin Wang指出,协议敲定后经霍尔木兹海峡的LNG运输将逐步恢复。未来几天预计仅有零星船舶通过,全面恢复正常尚需时间。

安全评估仍是船东决策的核心变量。当前航运企业普遍采取审慎策略,市场信心修复与航线常态化重启存在一定时间差。

海湾地区月度720万吨的出口体量高度依赖稳定航道,通航状态的延续将直接传导至下游终端的接货计划与供应链排期。

相关文章

-

台积电公开玻璃基板验证计划 6月17日A股相关概念股多股涨停

6月17日早盘,玻璃基板概念板块出现集中异动。美迪凯开盘5分钟内触及20%涨幅限制,京东方A封住涨停板,总市值逼近2500亿元。...

-

央行、发改委、金融监管总局、证监会等联合印发

...

-

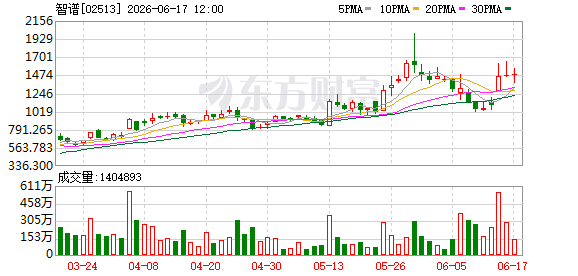

智谱AI于6月17日开源旗舰模型GLM-5.2并适配多款国产算力平台

6月17日,智谱AI正式上线并开源新一代旗舰模型GLM-5.2。该版本聚焦长程任务场景,核心特性涵盖1M无损上下文与强化Cod...

-

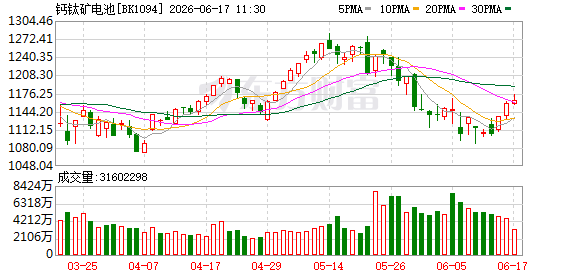

6月17日钙钛矿电池概念资金活跃 南京大学团队研制组件转换效率达26.2

6月17日盘初,钙钛矿电池概念板块出现异动。叠加玻璃基板概念,千亿市值企业京东方A触及涨停,奥来德单日涨幅超10%,英诺激光、...

-

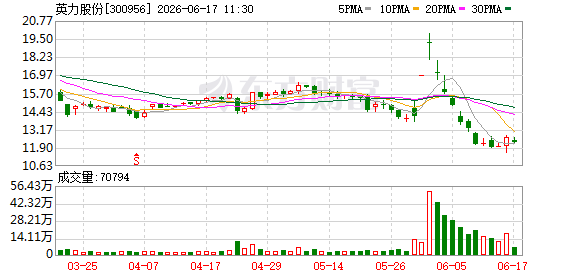

英力股份6月17日回应合作传闻:未与英伟达洽谈且无合作规划

6月17日,英力股份通过投资者互动平台对外披露最新业务动态。针对市场关注的合作动向,公司作出明确澄清。 官方答复核心内容 在互...

-

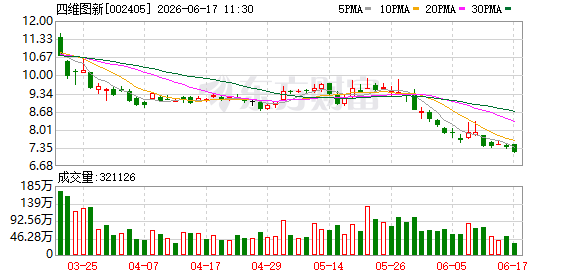

四维图新6月17日澄清与特斯拉合作事项

6月17日,四维图新通过互动平台就市场关注的业务关联问题作出正式回应。界面新闻对此进行了报道。 业务关联核实 针对外界关于双方...

-

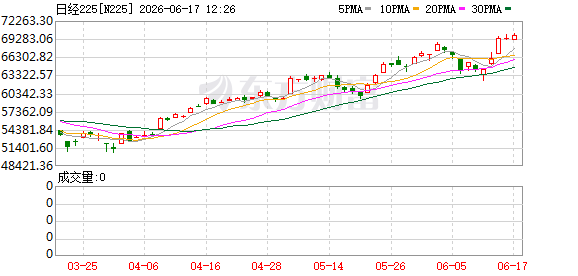

日经225指数突破70000点续创历史新高

据界面新闻报道,日经225指数在最新交易日表现走强,涨幅持续扩大。该指数盘中再次跨越70000点整数关口,并刷新历史最高纪录。...

-

宁夏银川举办中国—中亚荒漠化防治合作高级别会议并达成多边协议

恰逢第32个世界防治荒漠化与干旱日,中国—中亚荒漠化防治合作高级别会议于宁夏银川召开。中外百余名代表参会,聚焦生态治理核心议题展...