麦德龙集团2026财年第二季财报显示营收72.88亿欧元并录得多项亏损

麦德龙集团(METRO AG)公布截至2026年3月31日的第二财季财务数据。该季度集团实现营收72.88亿欧元,较去年同期70.59亿欧元有所上升,但盈利指标呈现扩大亏损态势。

核心财务指标变动

季度EBIT亏损1.8亿欧元,上年同期营业亏损9400万欧元。季度归属公司股东净亏损2.5亿欧元,上年同期净亏损1.54亿欧元。

财报披露的具体数值表明,麦德龙集团在本周期内的收入规模维持增长,但多项亏损额度均较上年同期出现明显扩大。营收增幅未能有效覆盖成本与费用支出,直接反映在盈利层面的持续承压。

指标口径与经营特征

EBIT(息税折旧摊销前利润)是评估企业核心业务盈利能力的财务指标,旨在剔除融资成本、税务安排及折旧摊销等因素的干扰。基于现有数据口径,麦德龙集团在营收同比扩张的同时,核心业务盈利空间收窄,促使亏损幅度同步攀升。

最新业绩报告的披露使麦德龙集团重新进入公众视野。财务数据的结构性变化直观呈现了企业当前的运营阶段特征。后续季度的成本控制与盈利修复路径,将直接影响市场对该企业的财务预期。

麦德龙中国营收降至248.58亿元 燕郊门店关闭引会员制模式讨论

麦德龙中国近期迎来管理层调整与门店布局优化。4月底,商业集团执行主席文安德履新,随后位于河北燕郊的门店正式停止营业。该门店为麦德龙在华第100家店,其关停折射出仓储超市在跨区域运营中的适配挑战。

财务数据与会员体系现状

财务数据显示,2021年至2023年,麦德龙中国收入从278.2亿元降至248.58亿元。2022年录得4.71亿元亏损。2024年1至7月调整后净利润为5880万元,实现阶段性盈利,但整体体量与增长势头仍相距预期。

截至2025年底,麦德龙拥有约2000万家庭会员,付费会员仅约300万。

上述数据中的“付费转化率”指付费会员数量占总家庭会员基数的比例。以现有数据测算,该比例处于较低区间,表明当前会员黏性仍有提升空间,付费意愿需进一步通过商品力与权益设计来激活。

股权变更与资本布局逻辑

2019年,物美集团宣布收购麦德龙中国80%股份,交易价值为19亿欧元(约148亿元人民币)。物美集团拥有数百家商超门店,此前已收购乐天马特华北地区全部门店以推进扩张。收购麦德龙旨在弥补其在2B会员业务方面的短板,并借助成熟体系探索高端用户市场。

物美在会员制领域早有尝试。2015年8月推出的高端超市业态“尚佳”因客流与业绩压力,于2016年底关闭。后续业务依托GEC超市转向进口商品与全渠道零售平台运营。

燕郊关店与供需逻辑错配

燕郊门店开业于2021年底,占地4万平方米,陈列4000个SKU。该区域常住人口以跨城通勤群体为主,消费决策高度聚焦性价比。仓储超市的会员制模型在此类“睡城”面临接受度考验。

- 周边零售业态密集,沃尔玛、物美、永辉及量贩零食店形成竞争包围。

- 前置仓与即时零售提供半小时达服务,削弱了驾车集中采购的必要性。

- 顺义山姆店距离约30公里,通州新店筹备中,中高消费客群存在被分流现象。

面对客流压力,门店曾开放非会员进店,并实行会员价与非会员价双轨制。此举反映出原单一路径在下沉市场的局限性。B端采购追求稳定、效率与低价,C端零售侧重体验、情绪价值与爆品打造,两套商业逻辑天然存在差异。

管理层动向与行业影响

文安德曾在沃尔玛任职十余年,并参与山姆中国早期扩张的关键环节。其上任核心目标在于提升商品力与会员价值,借鉴过往经验优化运营路径。仓储超市“现购自运”模式原指顾客凭资质办理会员后,自行挑选整箱或大宗商品并现场结算运走的零售方式。

明确目标与方向,坚定朝单一发力点推进,已成为当前运营的关键。付费会员店赛道仍具备拓展空间,后续市场竞争将聚焦于对头部企业运营逻辑的深度消化与差异化突破。这一演变过程将直接考验传统零售企业在会员经济与供应链整合上的长期耐力。

相关文章

-

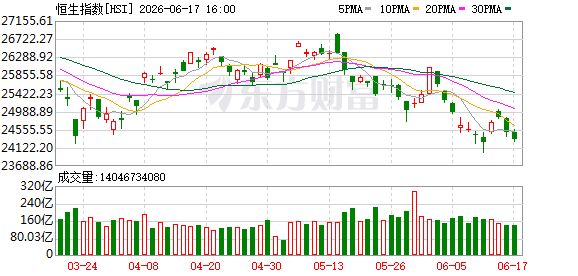

恒生指数跌0.74% 恒生科技指数涨0.22% 快手-W等个股领涨

6月17日,港股市场收盘走势分化。恒生指数收报24312.16点,下跌181.79点,跌幅0.74%;恒生科技指数收报4669...

-

特朗普团队顾问据称正探讨AI企业持股架构方案

财联社独家披露,来自特朗普团队的消息人士透露,其顾问团队目前正在研讨一套针对人工智能企业的潜在持股架构方案。该方案目前处于内部讨...

-

国务院发布“十五五”就业优先战略规划 聚焦稳定劳动密集型行业就业规模

财联社讯。国务院近日正式印发《实施就业优先战略“十五五”规划》。该规划明确提出,要稳定劳动密集型行业就业规模,并对制造业、外贸、...

-

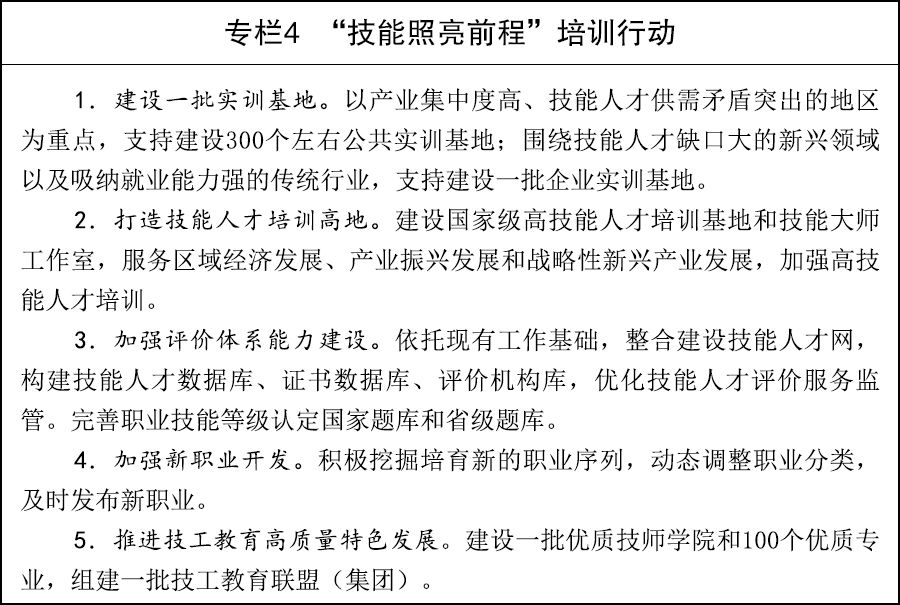

国务院印发《实施就业优先战略“十五五”规划》提出畅通技能人才职业发展通道

国务院印发《实施就业优先战略“十五五”规划》提出,畅通技能人才职业发展通道。 完善职业分类、职业标准和技能人才评价制度,构建国家...

-

国务院印发《实施就业优先战略“十五五”规划》 部署高校毕业生就业支持体系

《规划》提出全链条就业支持体系 国务院印发《实施就业优先战略“十五五”规划》提出,全力促进高校毕业生就业。健全高校毕业生政策激励...

-

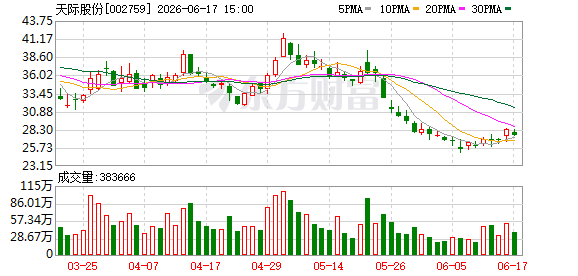

天际股份六氟磷酸锂二期项目试生产在即 年产能将增至5.2万吨

天际股份(002759.SZ)10月28日晚间公告,公司募投项目“3万吨六氟磷酸锂、6000吨高纯氟化锂等新型电解质锂盐及一体...

-

2026陆家嘴论坛:中方强调国际规则与多边主义,推进金融法治建设

6月17日,2026陆家嘴论坛在上海正式举行。论坛传递出明确信号:在全球发展和治理面临复杂挑战的背景下,基于国际规则和多边主义的...

-

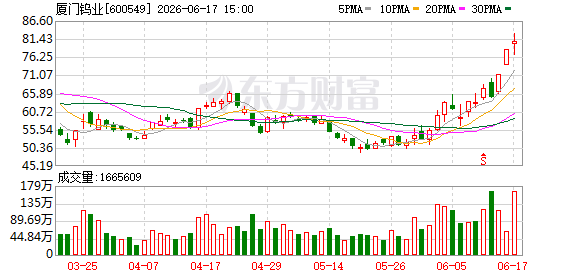

厦门钨业三日股价涨幅偏离值累计超20% 公司声明无重大事项

厦门钨业披露股票交易异常波动公告。数据显示,该公司股票在6月15日、6月16日及6月17日连续三个交易日内,收盘价格涨幅偏离值...