旗滨集团等玻璃基板概念股17日集体拉升 台积电CoWoS开发计划催化行情

17日,资本市场对玻璃基板概念的跟踪热度持续攀升,相关标的出现资金集中涌入现象。

旗滨集团(601636.SH)在当日交易中收获3连板。美迪凯(688079.SH)与沃格光电(603773.SZ)等同步触发涨停机制,板块内部呈现明显的联动上攻特征。

技术路线规划引发产业链重估

本轮资金动作的明确催化剂,指向台积电近期对外披露的“CoWoS玻璃基板开发计划”。该规划将玻璃基板正式纳入先进封装技术迭代路径。

旗滨集团(601636.SH)收获3连板,美迪凯(688079.SH)、沃格光电(603773.SZ)等热门股集体涨停。

- CoWoS为芯片异构封装技术路线,引入玻璃基板旨在优化散热与信号传输性能。

- 玻璃基板作为半导体封装的新型承载介质,具备替代传统有机基板的物理属性。

- 板块内多只个股同步走强,显示资金对封装材料产能迭代及订单释放的预期。

产业端技术路线的明确规划,直接映射至二级市场定价逻辑。玻璃基板相关材料供应商有望在先进封装技术升级周期中获取业务增量,推动板块估值中枢上移。

台积电携手面板厂商验证玻璃基板封装 六家上市公司披露业务处于研发阶段

台积电联合ABF载板厂商与面板厂商启动玻璃基板导入先进封装的可行性验证。该动作被视为相关材料正式跨入产业化验证阶段的信号。17日晚间,彩虹股份、兴森科技、美迪凯、沃格光电、旗滨集团、凯盛科技等至少六家企业密集发布股价异动公告。

产业链企业业务进展与量产节点

上游玻璃原片企业披露,现有产品主要面向液晶面板客户。彩虹股份指出,玻璃新应用尚处于研发阶段,未进入半导体封装领域测试。凯盛科技表示,TGV技术处于前期研发阶段,尚未实现商业化量产与营业收入。

中游加工与设备环节的企业普遍处于技术储备或送样验证期。美迪凯供应的半导体用玻璃基板为未打孔状态,2025年相关产品营收占比约2.00%。兴森科技的研发集中于工艺能力研究与设备评估,已研制出样品但无量产订单。

沃格光电泛半导体业务仍处早期,经营主体处于亏损状态。旗滨集团明确核心业务为浮法玻璃、光伏玻璃及电子玻璃,未投资建设芯片封装玻璃量产业务。京东方A于2024年投入9.93亿元建设试验线,计划于2026年上半年实现全自动化设备通线。

该试验线设计产能为1000片/月。京东方A现已实现TGV开孔、深孔填铜、增层、布线等全流程工艺拉通,目前已向部分国内客户送样,部分客户已通过概念认证并进入技术测试阶段。帝尔激光的TGV激光微孔设备已实现晶圆级、面板级设备交付。

帝尔激光营销副总裁李彦斌指出,TGV最终良率若无法达到75%以上,行业难以进入中试阶段;若实现量产,良率需提升至85%至90%以上。

技术瓶颈与工艺挑战

传统ABF有机载板在热膨胀系数、翘曲控制及布线密度等方面接近物理极限。玻璃基板凭借低热膨胀系数、高平整度及低介电损耗特性,成为先进封装的演进方向。TGV(玻璃通孔)技术指在玻璃基板内部垂直钻削并填充金属以建立电气连接的工艺,该工艺需直接应对材料脆性带来的加工难题。

产业化推进面临多项系统性阻碍。制造环节中,玻璃从打孔、镀铜到切割均可能残留裂纹。扫描电镜观测显示,切割侧壁裂纹宽度仅百纳米量级,但内部延伸深度可超一百微米。此类纳米级裂纹在后续高温工序中会持续扩展,直接导致器件报废。

- 翘曲控制:铜与玻璃热膨胀系数差异导致界面应力累积。叠层超过十层后应力影响显著,直接影响生产良率与成品可靠性。

- 良率瓶颈:单张基板通孔数量超两百万个。单孔缺陷即导致全流程作废,目前行业缺乏大规模量产数据支撑。

- 设备适配:化学机械抛光环节缺乏成熟方案。玻璃高透光性增加光学检测难度,现有激光、电镀、光刻设备均需改造验证。

资本市场对技术迭代的提前定价与产业链实际验证节奏存在时间差,短期内相关板块估值消化仍需关注实质订单落地情况。财通证券研报显示,玻璃基板封装产业正逐步进入中试验证及产能建设阶段,预计2027年至2028年有望迎来初步量产。

芯片说ICTIME首席分析师林美炳评估,该材料实现大规模应用至少需要3至5年时间。产业链相关技术储备与设备验证工作仍在持续推进中。

相关文章

-

韩国科学技术院开发超高效液冷技术 冷却性能指数达此前纪录10倍

当地时间6月16日,韩国科学技术院(KAIST)研究团队正式对外公布一项新型芯片降温方案。相关核心实验数据与工程结论已于6月15...

-

沃尔玛中国与迪士尼中国达成商品联合开发与零售体验创新合作

沃尔玛中国与迪士尼中国正式对外发布联合声明。双方确认将围绕顾客洞察与消费场景展开长期协作,重点布局商品联合开发和零售体验创新业务...

-

科创创业人工智能ETF盘中拉升4.31% 成交额逾2700万元

截至2026年6月18日10时04分,科创创业人工智能ETF易方达(159140)盘中拉升,最新报1.525元,较昨日收盘价1....

-

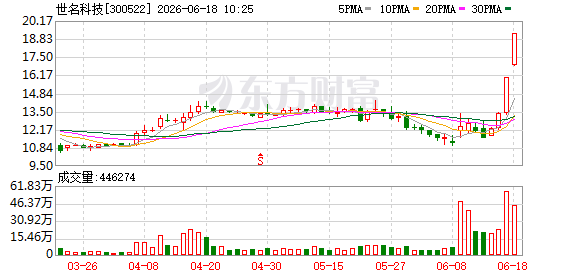

PCB概念反复活跃 世名科技20cm涨停

...

-

复星国际年内累计减持重庆农商银行H股约0.65亿股 套现近4亿港元

港交所披露易最新信息显示,郭广昌控股的复星国际通过旗下企业持续减持重庆农商银行H股股份。年初至今,复星国际已累计减持该行近0.6...

-

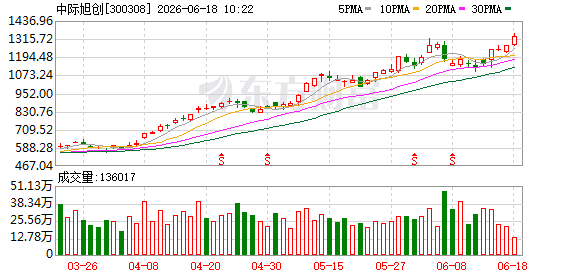

中际旭创股价触及1341元创历史新高 市值突破1.49万亿元

中际旭创(300308)今日盘中股价涨逾5%,最高报1341.0元/股。以此价格计算,该公司总市值已突破1.49万亿元,再次刷...

-

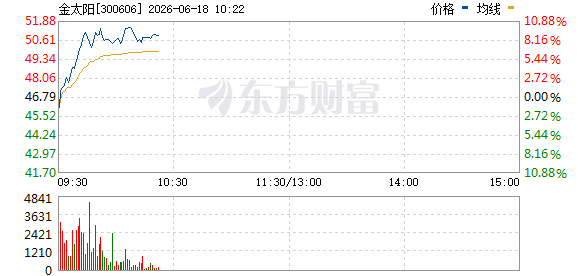

存储芯片概念股走强 金太阳、兆易创新创历史新高 SK海力士交付HBM4E样品股价创新高

今日A股存储芯片概念板块反复活跃,金太阳、兆易创新双双续创历史新高。截至发稿,金太阳涨超10%,兆易创新涨超8%,带动概念股整...

-

3GPP通过6G无线技术标准研究里程碑,中国移动主导制定技术基线

近日,3GPP无线接入网技术规范组第112次全会通过了6G无线技术标准研究进度里程碑审议。会议同时完成了“6G场景和技术需求”项...