科技类公司并购重组失败数量攀升 年内已达28例

自“并购六条”政策发布以来,中国上市公司并购活动显著增加,科技类企业成为其中主要参与者。然而,伴随而来的重组失败案例也在同步增长。

据《中国经营报》记者不完全统计,截至当前,2025年内上市公司并购重组失败共137例,而去年同期为107例。其中,科技类上市公司并购重组失败数量达到28例,较去年同期的9例大幅上升。

“并购六条”政策背景与逻辑拆解

“并购六条”指的是针对上市公司并购重组发布的六项支持性措施,旨在简化审批流程、拓宽融资渠道、鼓励产业整合。该政策降低了科技类企业进行并购的门槛,但也增加了交易方案设计、估值确认等环节的复杂性。

失败原因多维透视

从公开信息梳理,科技类公司重组失败多集中于以下几个方面:

- 交易各方在标的资产估值、业绩承诺等核心条款上未能达成一致。

- 监管问询涉及业务协同性、技术独立性等关键问题,公司未能有效回复。

- 市场环境变化导致原定交易方案不再具备可行性,交易方主动终止。

行业分化与市场影响

业内人士指出,科技类企业并购失败率显著上升,反映该领域交易方案设计难度加大,以及监管对“硬科技”资产审核趋严。这一趋势可能促使后续科技类上市公司在发起并购时更为审慎,优先选择业务协同度高、估值透明度强的标的。

“并购六条”发布后,上市公司重组活跃度提升,但科技类公司失败案例的集中出现,也提示了泡沫化风险与整合难度的现实。

经纬辉开、东土科技等案例揭示科技公司并购重组中的多重风险因素

科技类上市公司重组终止公告常将失败原因归于市场环境变化或核心条款未达成一致,但背后深层因素包括收购双方业绩表现、体量悬殊、标的有上市经历及谈判导致的锁价失效等。这些因素在今年以来多个重组终止案例中逐步显现,并引发投资者关注如何规避相关投资风险。

收购双方业绩表现:估值与支付能力的核心锚点

今年3月经纬辉开(300120.SZ)计划转让电子信息板块,拟剥离的核心资产深圳新辉开因业绩持续下滑,引发3.13亿元巨额商誉减值,成为公司“出血点”。交易双方在资产估值、定价及风险承担等核心条款上难以达成共识,最终交易搁浅。

西南财经大学金融学院院长罗荣华指出,标的业绩波动大、利润质量不高,或未来增长依赖少数客户、特定政策、行业景气及较强业绩承诺时,估值中主观判断增加,交易双方易产生分歧。收购方自身经营承压、现金流紧张或股价低迷,并购推进不确定性也会上升。此外,收购方与标的的业绩匹配、业务匹配影响协同收益能否实现。

“蛇吞象”式并购:体量错配降低成功概率

今年以来科技公司收购终止案例中不乏“蛇吞象”情况。经济学博士后石磊表示,体量错配不仅让收购方面临巨大融资压力与流动性危机,还会突破管理能力边界,导致双方在估值、利益分配及文化整合上难以统一,容易引发核心团队流失。此类交易通常伴随高溢价与高商誉隐患,在当前审慎监管环境下更易引发问询并拉长交易周期,增加交易流产风险。

标的有上市经历及锁价失效:导致交易半路夭折

多例收购标的有资本化经历,如今年3月东土科技(300353.SZ)收购高威科终止——高威科自2011年起14年间三次独立IPO均失败;凌志软件(688588.SH)终止收购凯美瑞德,后者亦多次上市未果。石磊指出,严格财务数据比对极易暴露标的“业绩变脸”,历史问询也会放大合规瑕疵与隐性风险,推高尽调成本并导致交易周期拉长。

南开大学金融学教授田利辉则认为,若因市场周期主动撤回,已完成IPO整改反成优势;若标的与收购方战略契合度高,上市经历便成“加分项”。

“锁价失效”指长期谈判中因股价波动导致原有定价偏离市场行情。今年5月仕佳光子(688313.SH)收购福可喜玛案例中,11个月谈判期内仕佳光子股价暴涨超10倍,原定发行价严重偏离市价,被并购方换股价值大幅缩水,最终交易终止。济安研究院研究员万力指出,谈判时间过长,股价大幅上涨会使交易对方认为原定价缺乏吸引力;股价下跌则导致上市公司发行更多股份,原股东稀释压力增大。

石磊表示:“这种利益失衡使得双方极难在交易价格上达成新共识,一旦触发重新定价机制,时间成本陡增,博弈难度与不确定性加剧,最终导致交易双方预期完全背离并遗憾终止。”

投资者如何规避重组风险:摒弃投机思路

上市公司重组终止常伴随股价大跌,投资者容易产生负面情绪。罗荣华认为,重组终止并不必然意味着价值受损,需关注市场是否已将较高重组预期反映在股价中,以及公司是否具备内生增长能力。

石磊建议投资者摒弃投机思路,回归主营业务基本盘,审慎评估交易细节,主动避开“蛇吞象”、高溢价跨界等高风险重组,并做好仓位管理。万力则提醒警惕两类情况:一是公司靠重组讲故事但主营业务未改善;二是公司出售资产回笼现金或剥离亏损业务终止后,原有压力仍留在报表里。

万力指出:“规避风险不能只看‘是否有重组概念’,而要看五个问题:交易是否进入实质审核阶段,标的资产盈利是否稳定,交易价格是否合理,支付方式是否可承受,买方股价是否已提前大幅反映重组预期。”

相关文章

-

阿布扎比MGX拟耗资数十亿美元收购Dayone

阿布扎比MGX正推进一项资本运作计划,拟以数十亿美元收购数据中心运营商Dayone。该事项目前处于前期评估阶段。 标的属性与业务...

-

谷歌DeepMind成员Johnjumper宣布转投Anthropic

谷歌DeepMind核心人员Johnjumper已正式确认职务变动安排。其本人在公开表态中明确,已决定离开当前任职的谷歌Dee...

-

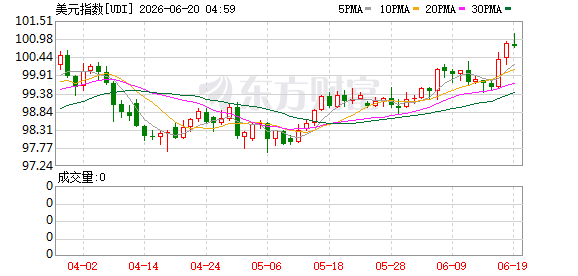

美元指数19日下跌0.12%收于100.729

19日纽约汇市尾市交易阶段,美元指数录得下行。当日该指数累计下跌0.12%,最终报收于100.729。 主要货币对美元汇率呈现...

-

泽连斯基表示乌俄谈判或将重启 强调需第三方伙伴参与

当地时间6月19日,乌克兰总统泽连斯基表示,乌克兰和俄罗斯的谈判或将重启,当前有待敲定的是谈判的具体形式。他特别强调,谈判必须有...

-

利比亚图卜鲁格附近海域移民船只沉没致12死39失踪

的黎波里消息:一艘载有非法移民的船只日前在利比亚东部城市图卜鲁格附近海域沉没,已致12人死亡、39人失踪。 据利比亚一服务移民和...

-

美国国务卿与黎巴嫩总统通话强调解除真主党武装

当地时间6月19日,美国国务院发表声明称,美国国务卿鲁比奥当天与黎巴嫩总统约瑟夫·奥恩通话,重申了美国对黎巴嫩政府的支持,并强调...

-

英国铁路警察局通报贝德福德地区两辆火车相撞

英国铁路警察局通过社交媒体发布消息,确认英国贝德福德地区发生两辆火车相撞事故。 消息来源:央视新闻客户端 信息同步路径 该事故动...

-

伊朗外长与巴基斯坦外长通话探讨停火备忘录落实及美方责任

伊朗外交部19日发表声明说,伊朗外长阿拉格齐当天同巴基斯坦副总理兼外长达尔通电话时表示,美国有责任结束包括黎巴嫩在内的所有战线的...