6月关键变量观察:霍尔木兹海峡与美联储政策预期现分化信号

进入6月,市场关注的焦点聚焦于两大变量:霍尔木兹海峡的通行状态以及美联储货币政策的预期走向。两者目前呈现出不同方向的动态变化。

霍尔木兹海峡:两处闸门开启但态势各异

据最新信息,霍尔木兹海峡周边两个关键通航节点已出现“开启”信号,但各自所处的背景与影响方向并不一致。这一区域作为全球重要的原油运输通道,其任何变动均牵动能源市场神经。

“我们从5月底开始提示,6月最重要的两个变量是霍尔木兹海峡是否开放和美联储货币政策预期。”

该提示反映出市场对这两个因素的高度关注。截至目前,霍尔木兹海峡相关闸门的开启情况尚未形成统一趋势,需要持续跟踪后续进展以判断其对全球供应链及能源价格的综合影响。

美联储货币政策预期:方向指向宽松?

与霍尔木兹海峡的复杂态势相比,美联储货币政策预期则展现出相对明确的方向。市场普遍预期,美联储在本月的议息会议中可能释放出更为宽松的信号。这一预期主要基于近期美国经济数据表现及通胀压力的缓步回落。

若美联储政策预期转向鸽派,将直接影响美元汇率及全球资本流动,进而对新兴市场资产价格及大宗商品市场产生传导效应。

两个变量叠加下的市场逻辑

业内人士指出,霍尔木兹海峡的开放状况与美联储预期这两个变量,分别从供给侧(能源成本)和需求侧(流动性环境)对全球市场形成双重作用。当两者方向不一致时,市场波动可能加剧。

- 供给侧风险:海峡开放程度的不确定性,直接影响原油供应稳定性和运输成本。

- 流动性环境:美联储宽松预期若兑现,则会降低融资成本、提振风险资产偏好。

市场参与者需密切关注上述两个变量的实际落地情况,以调整资产配置策略。

国金证券:两个“闸门”兑现,市场进入“科技相对优势仍在、顺周期预期待验”阶段

国金证券近期发布报告指出,市场此前关注的两个关键“闸门”已从“可能变化”进入“开始兑现”阶段,分别涉及霍尔木兹海峡的地缘局势与美联储的货币政策路径。报告认为,当前环境下,AI等科技板块的相对优势依然存在,而传统顺周期板块的预期正在转好,但尚需等待验证。

霍尔木兹海峡风险缓解,但实物流量恢复仍需时间

报告提到,6月中旬美伊签署谅解备忘录后,市场对原油供应的担忧快速缓解,布伦特原油现货和期货价格一度跌破80美元/桶,现货与期货基差也回落至2月底水平。这标志着市场此前关于实物短缺的恐慌已基本消退。

“但海峡通航恢复、保险、排雷、船东信心和海湾国家产量恢复仍需要时间,传统世界获得的是尾部风险解除,而不是需求周期已经反转。”

专业名词解释:尾部风险——指在常规市场波动之外,发生概率极低、但一旦发生会造成巨大冲击的极端事件风险。此处指霍尔木兹海峡通航受阻导致的全球石油供应中断这类极端风险。

美联储“higher for longer”路径清晰,降息空间进一步压缩

6月FOMC会议维持利率不变,符合市场预期。但报告指出,美联储“higher for longer”的利率路径更加清晰:2026年底联邦基金利率预测中值上调,通胀预测上修而失业率预测下调,反映出美联储看到的是“通胀更高、就业不弱”的组合。CME期货隐含的年末政策利率中枢上移,意味着市场定价中降息空间被进一步压缩。

高利率对科技压制弱于传统框架,宽松环境或引发风格再均衡

报告分析认为,当前以AI为代表的成长股并非单纯依靠流动性扩张支撑估值,其更类似中国2006-2007年的成长型周期股。在负实际利率下,这类资产拥有明显高于资金成本的ROI(投资回报率),因此高利率对其的压制弱于传统框架中的判断。

逻辑拆解:负实际利率——当名义利率低于通货膨胀率时,实际利率为负。这意味着持有现金或固定收益资产的购买力会随时间贬值,而投资于具有高回报率的资产(如AI产业链)则能有效对冲通胀侵蚀,资金更倾向于流向这类资产。

报告强调,高利率真正伤害的是更依赖融资成本、库存周期和外需弹性的传统部门。如果未来利率条件重回宽松,传统部门将具备更大的边际改善弹性,市场风格将出现再均衡,这是后续需要重点观测的方向。

A股与美股传导逻辑不同,中国市场需外需全面企稳

报告对比了中美市场:美股市场已出现从科技向工业的行情扩散,其基本面支撑在于建筑业和制造业的就业、薪资及消费韧性,形成了“AI投资—工业景气—就业工资上升—消费稳定”的类稳态循环。

而对于A股市场,报告认为其行情扩散所需的宏观基本面恰好相反:“不是内需韧性,而是全面的外需企稳”。中国制造业承担供给全球的角色,部分产业受AI需求、出海需求和全球资本开支拉动,但更多产能仍面临外需降温、价格压力和产能利用率不足的问题。

因此,A股分化收敛的关键在于非美经济体及传统制造需求能否真正改善。以工业金属为例,其需要的是AI投资与南方国家(指新兴市场和发展中经济体)双重叙事的共振。

三类资产排序调整:AI为首,顺周期弹性居次,红利长期配置价值仍在

基于上述分析,报告对三类主要资产给出了当前排序:

- 第一,AI相关资产:该领域已从复苏期走向过热期,受到中游扩产和下游资本开支共同拉动需求的半导体/AI材料、半导体设备与制造,是投资“胀”的重要方式,也是“滞胀”期前半段的有效防御。

- 第二,顺周期类资产:霍尔木兹海峡通航缓解了全球供应链和能源冲击的尾部风险,美股工业扩散也提供了外部映射。工业金属、炼化、汽车零部件、专用设备、通用设备、其他电源设备等方向具备弹性。如有宽松预期出现或制造业周期修复的验证信号,将成为主线。

- 第三,红利资产:长期配置价值仍在,流量仍是稳定来源,具体包括能源(煤炭、石油)、电力、城商行。

相关文章

-

柳江形成2026年第一号洪水 柳州启动三级应急响应

受6月19日至21日持续强降雨及上游来水共同影响,柳江水位持续上涨。截至今天(6月21日)14时,柳江水位已涨至83米,相应流量...

-

中船特气公告提示六氟化钨产品市场传闻风险

中船特气(688146.SH)近期发布公告,针对六氟化钨产品关注度较高的情况,公司注意到有媒体报道和市场传闻涉及该产品的产能、...

-

ST华闻重整完成:2.40亿股转增落地,总股本升至43.94亿股

*ST华闻(000793.SZ)公告,公司为执行重整计划转增的2,396,694,548股股票已全部转增完毕,总股本随之增加至...

-

芯望投资2.37亿元受让合肥华臻100%股权,间接持有工大高科9.47%股份

工大高科(688367.SH)披露,公司间接股东权益发生变动。魏臻等11名自然人将其合计持有的合肥华臻100%股权,以2.37...

-

上海端午假期游客超711万人次,旅游交易总额达125.8亿元

上海市文化和旅游局于2026年6月21日公布了端午假期(6月19日至21日)期间全市文化和旅游假日市场运行情况。据上海旅游大数据...

-

中印尼两国财金官员会面 讨论发行熊猫债等合作

据央行网站消息,2026年6月18日,中国人民银行行长潘功胜会见印度尼西亚财政部部长普尔巴亚·尤迪·萨德瓦。双方就当前经济金融形...

-

格力电器第一大股东珠海明骏减持计划届满 期间减持4279.31万股

格力电器(000651.SZ)发布公告,公司第一大股东珠海明骏投资合伙企业(有限合伙)减持计划期限已届满。在该计划期间,珠海明...

-

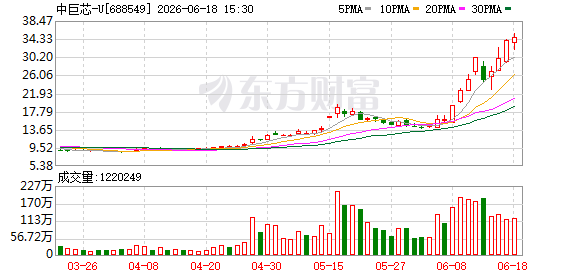

中巨芯股价累计涨幅180.63% 公司澄清高纯六氟化钨未签新订单

中巨芯(688549.SH 发布股票交易风险提示公告,回应公司股价自5月8日至6月18日期间累计上涨180.63%的异常波动。...