绽妍生物完成北交所辅导 拟发行不超2054万股冲刺上市

绽妍生物科技股份有限公司近日披露上市辅导工作完成报告,拟在北交所上市,中金公司为辅导机构。此次辅导验收通过意味着企业正式进入北交所申报前置流程。

核心财务数据与上市标准匹配度

根据披露信息,公司2023年至2025年营业收入分别为4.86亿元、5.97亿元和7.47亿元,同比增速分别为22.89%与25.08%。

归属于母公司股东的净利润呈现逐年上升态势,三年数据依次为6847.76万元、7350.11万元和9338.47万元,同比增速为7.34%与27.05%。

2025年公司实现营收7.47亿元,归母净利润9338.47万元,净资产收益率接近20%。

北交所标准一要求盈利企业最近两年净利润均不低于1500万元且加权平均净资产收益率不低于8%,或最近一年净利润不低于2500万元且ROE不低于8%。

上述核心盈利指标显示,公司现阶段规模暂不具备冲击沪深主板、创业板及科创板的体量条件。

- 创业板第一套标准要求近两年净利润累计不低于1亿元,公司2024年至2025年合计为1.67亿元,利润数值达标。

- 消费医美赛道创业板企业普遍营收规模在15亿元以上,公司全年7.47亿元营业收入存在明显差距。

- 科创板生物医药企业普遍要求营收超过10亿元,且最低预计市值门槛为10亿元。

差异化技术路线与产能规划

公司核心品牌绽妍主打二类医用敷料与敏感肌修护护肤品,另设有婴童品牌绽小妍及院线产品德菲林。上市募资对应发行股份不超过2054万股,资金将定向用于医用敷料无菌生产线扩产、皮肤学护肤品研发中心建设及线上渠道拓展。

重组贻贝粘蛋白是指利用基因工程与合成生物学技术,将源自海洋贻贝的天然生物胶进行底盘细胞改造与体外定向酶催化,从而获得的高纯度重组蛋白成分。该成分具备极强的湿态粘附能力与促愈合功能,行业常将其称为海洋黄金。

绽妍生物通过精准改造底盘细胞结合定向酶催化技术,实现重组贻贝粘蛋白的高纯度规模化量产。相关工艺将关键活性成分多巴含量提升至天然原料的19倍,产品纯度达到95%。

目前企业已手握10项相关发明专利,牵头制定行业团体标准,完成化妆品新原料备案,并联合华西医院完成千余例临床验证。旗下贻贝粘蛋白医用敷料已入驻上千家公立医院。

在功效护肤赛道竞争日趋饱和的背景下,该成分主打医美术后与敏感肌屏障修护,与行业主流重组胶原蛋白路线形成错位竞争。

重组贻贝粘蛋白的规模化量产正直接推动敷料与护肤双业务线同步增长,构成企业冲击北交所的核心技术支撑逻辑。

营销倾斜与同业规模对比

财务数据对比显示,公司体量仍处于追赶阶段。2025年行业头部企业中,巨子生物总营收为55.19亿元、净利润19.15亿元;贝泰妮营业收入53.59亿元、归母净利润5.06亿元;敷尔佳营业总收入18.93亿元、净利润4.33亿元。

锦波生物同年营业收入达15.95亿元,归母净利润6.52亿元,毛利率录得92.3%。

尽管绽妍生物2025年毛利率达到73.3%,与贝泰妮74.76%及巨子生物80.3%处于同一较高盈利区间,但整体营收规模与净利润不足亿元的表现,仍与第一梯队企业保持较大距离。

资金投入结构呈现明显的营销导向特征。2023年至2025年期间,公司研发费用分别为1503.81万元、1372.77万元和1519.65万元,研发费用率逐年下滑至2.03%。

同期销售费用持续攀升,2025年销售费用高达3.94亿元,销售费用率超过52%。在规模短板尚未突破的阶段,渠道扩张与品牌推广的资金分配将直接影响后续产能释放与市场份额转化。

相关文章

-

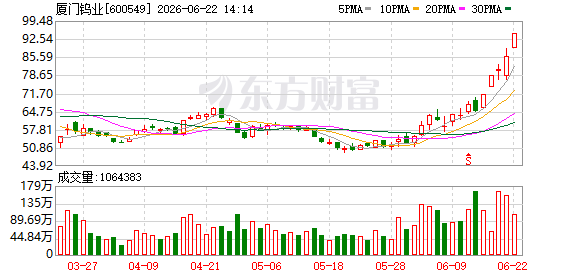

稀土永磁概念股6月22日活跃 有研新材等封板 商务部对10家美企实施出口管制

6月22日早盘,稀土永磁概念股在A股市场表现活跃。截至当日午间,有研新材、东方锆业强势封涨停板,焦作万方、奔朗新材、厦门钨业、盛...

-

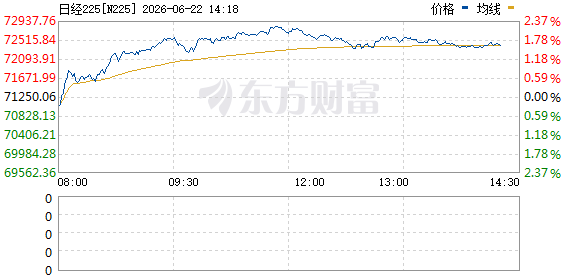

美伊达成协议文件日韩股市6月22日显著上涨

6月22日,伊朗外交部宣布与美国达成协议文件,卡塔尔与巴基斯坦作为调解方同步发布声明。受该地缘局势缓和信号刺激,日本日经225...

-

摩根大通发布铜市分析预计未来数季攀升 瞄准每吨15000美元

摩根大通发布铜市行情分析,对中期市场前景保持乐观态度。该机构预计铜价将在未来几个季度持续攀升,并有望向每吨15,000美元的目标...

-

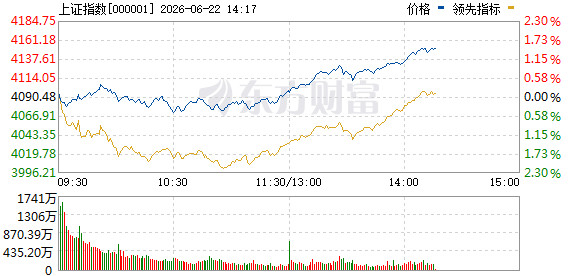

沪指午后涨幅逾1% 创业板指涨1.5% 培育钻石等概念领涨

国内A股市场午后交易时段呈现放量上行态势。主要宽基指数全线收红,沪指午后涨幅突破1%,深成指与创业板指同步走强,分别录得1.1...

-

韩国交易所CEO称韩国折扣问题基本解决 明年预计约300家公司退市

韩国交易所首席执行官近日对外明确表态,市场长期关注的所谓“韩国折扣”问题已基本得到解决。针对交易所内经营不善的主体,监管态度明确...

-

上海米哈游以全资比例设立广州米哈游苍刚科技有限公司 涉多项软件开发业务

近日,广州米哈游苍刚科技有限公司完成工商登记。企查查APP数据披露,该企业主体由上海米哈游网络科技股份有限公司全额持股。 股权穿...

-

AI需求拉动锡钽铟涨价 半年涨幅超四成 有色板块午后走强

午后有色金属板块持续走高,AI上游小金属材料方向领涨。厦门钨业回封涨停,走出五日三板行情。东方锆业、云南锗业、东方钽业、锡业股...

-

育碧联合创始人克劳德·吉勒莫6月19日法国西部飞机失事遇难

当地时间6月19日傍晚,法国西部拉博勒附近发生小型飞机失事事故。法国游戏公司育碧联合创始人克劳德·吉勒莫不幸在此次事故中遇难,终...