霍尔木兹海峡前景不明 国际油价关注点偏移

当前,霍尔木兹海峡开放前景存在不确定性,美国与伊朗谈判消息的多变性导致国际油价持续剧烈波动。然而,市场在评估油价走势时,往往将目光聚焦于伦敦布伦特原油期货与纽约商品交易所轻质原油期货这两大国际基准价格。

“中东战事漩涡的中心明明是中东原油。”

这一现象揭示了市场关注点与地缘冲突实际影响之间的错位。中东原油作为霍尔木兹海峡通行状况最直接相关的标的,其价格波动理应成为核心观察指标。在谈判消息未有定论前,海峡开放前景的不明朗仍是左右国际油价节奏的关键因素。

布油、美油与中东原油:差异、定价与供应格局解析

布伦特原油、美国WTI原油与中东原油虽同属原油,但在产地、品质、定价机制及全球实物供应中扮演截然不同的角色。三者并非同一种原油,分别主导价格发现与实物供应体系。

三种原油的核心差异

布伦特原油产自北大西洋北海,属于轻质低硫原油。尽管其全球产量占比不大,但因欧洲市场成熟完善,布油已成为国际原油定价重要基准。当前,全球约三分之二的跨境原油贸易合同参考伦敦洲际交易所布油期货价格。

美油主要产自美国得克萨斯州及周边地区,比布油更轻、含硫量更低。纽约商品交易所西得克萨斯中间基原油(WTI)期货价格代表美国本土供需情况,也是全球油价重要定价基准之一。

中东原油涵盖沙特、阿联酋、伊拉克、伊朗等海湾产油国出产的原油,含硫量整体较高,属于中质或重质原油。在此次中东战事前,中东原油在全球原油供应中占比接近50%。虽然中东原油不像布油、美油那样是国际定价基准,但在全球实物供应中占据主导地位。

美油能否替代中东原油?

中东战事触发霍尔木兹海峡“梗阻”后,有美国政界人士提议改购美油。但从全球产业发展角度看,这一方案并不可行。

石油并非标准品。不同产地原油密度不同,形成轻质、中质和重质原油。美油为金黄色液体,而重质油则是黢黑的半固态。亚洲和欧洲主要经济体的大型炼化装置大多按中东原油中质含硫的技术参数设计和建设。美油虽是“细粮”,却难以匹配这些炼厂设备,不少炼厂需加入重质原油“掺炼”才能实现最佳加工效率。

业内指出,中东地区的中质含硫原油长期是全球炼油和石化工业重要原料,虽然其他油种偶尔可替代,但会导致产品收率变化、装置效率下降、加工成本上升、利润空间压缩,对大型炼化企业而言,每年可能相差数亿美元。

伊朗原油地位特殊,既有轻质也有重质原油,适配性好,成品油收率和化工原料产出结构较为均衡。历史上,伊朗遭遇原油出口制裁时,亚洲市场往往在海湾地区寻找替代油种,而非依靠美油。

市场为何紧盯布油与美油

经济学概念“价格发现”指市场通过大量买卖交易形成广泛认可的价格信号。布油和美油依托欧美成熟金融市场,拥有全球投资者广泛参与的期货市场,其价格最快体现市场预期,成为中东地区等原油交易的重要参考。此次中东战事期间,市场预计局势恶化导致短期供应减少,布油、美油期货价格上涨,进而传导至全球现货市场,影响全球经济。

有分析师形容:布油、美油是“温度计”,反映市场情绪;中东原油是“供血系统”,决定实际供应。只盯着布油、美油不够——中东战事对世界经济的真正冲击并非石油短缺,而是适配全球炼化体系的中东原油供应受到扰动。一旦美伊紧张升级或中东局势发生重大变化,业界担忧的不仅是某个产油国产量变化,而是整个全球能源供应链的稳定程度。

相关文章

-

A股三大指数集体收涨 成交额放量至3.74万亿元

6月22日,A股市场三大指数全线上扬。沪指收涨1.78%,深成指收涨2.13%,创业板指收涨2.52%。两市合计成交额达到3....

-

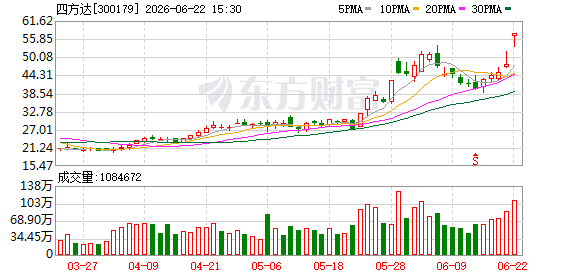

6月22日龙虎榜成交额357.70亿元 四方达净买入6.34亿元居首

6月22日,沪深两市共有109只个股登上龙虎榜,当日上榜个股总成交额达357.70亿元。在净买入金额排名中,四方达以6.34亿...

-

酷哇科技据悉筹备港股上市 华泰证券与德意志银行任联席保荐人

近日,市场消息称,机器人企业酷哇科技(Coowa)正筹备在香港上市,华泰证券和德意志银行作为联席保荐人。据称,这家由亚投资本和软...

-

农业农村部发布《生猪产能综合调控实施方案(2026年修订

近期,农业农村部发布《生猪产能综合调控实施方案(2026年修订)》(以下简称《方案》)。与此前版本相比,本次修订进一步突出“精准...

-

A股三大指数集体上涨 两市成交额放量至3.74万亿元

3月24日,A股三大指数全线上涨。截至收盘,沪指收涨1.78%,深成指收涨2.13%,创业板指收涨2.52%。市场成交额显著放...

-

国家发改委价格成本中心6月9日赴南京开展新能源调研

6月9日,国家发改委价格成本和认证中心副主任成钢同志带队赴江苏省南京市开展新能源调研。 调研组与江苏省发展和改革委员会、省能源局...

-

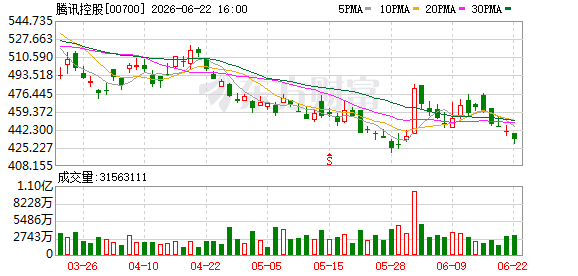

腾讯控股6月22日回购115.4万股 耗资约5亿港元

腾讯控股于6月22日完成股份回购交易,当日共购回115.4万股公司股份,实际支出金额约合5亿港元。 资金规模与成本测算 依据披...

-

美国银行预测美联储将于2026年9月至12月连续三次各加息25个基点

美国银行最新发布的市场预测显示,美联储货币政策路径将发生显著调整。该行指出,美联储计划于2026年9月、10月和12月分别执行一...