博云新材澄清硬质合金产能传闻 提示四月以来股价累计涨超150%风险

博云新材(002297.SZ)发布澄清公告,针对市场关于公司硬质合金棒材类产品的相关传闻进行核实回应。公司明确表示部分网络流传的产能及供应链数据与实际经营情况存在偏差,并就当前资本市场交易状况提示相关风险。

产能规模与供应链数据核实

经内部自查,控股子公司博云东方麓谷基地的设计产能为每年约800吨。市场此前流传的1800吨/年产能说法与事实不符。针对近期市场关注的焦点客户供应情况,公司在2026年至今的时间段内,未向中钨高新旗下子公司金洲精工供应高端钻针母材,亦未向日本佑能进行产品出口。

在涉及鼎泰高科的供应方面,公司指出实际交付数量极为有限。该项业务产生的营业收入占公司整体收入的比例低于0.1%。相关供应链数据的澄清,旨在还原企业实际生产经营的基本面状况。

股价异动估值水平提示

资本市场的交易数据反映了投资者对公司业务的短期关注。自4月10日至今,公司股票价格累计涨幅已突破150%。伴随股价快速上行,公司滚动市盈率已达到84.14倍。

该估值水平已高于行业当前均值,反映出市场交易热度与基本面支撑之间存在一定的偏离度。

针对上述交易特征,公司发布投资风险警示。公告指出当前股价走势存在非理性炒作风险,建议投资者保持谨慎态度,依据公司正式披露的信息进行独立判断。

估值数据口径与市场影响解析

滚动市盈率用于衡量股票价格与每股收益的相对关系,该指标数值直接体现资金对企业当期盈利水平的定价倍数。结合公告披露的84.14倍数值与行业均值对比,当前交易定价已显著脱离常规估值区间,反映短期市场情绪处于高位。

硬质合金棒材类产品的产能基数与实际供应链结构,直接关联企业营收核算标准与上下游成本传导路径。公司此次针对数据偏差的专项澄清,将为市场后续评估企业基本面逻辑提供明确依据。

- 产能数据以官方披露的800吨/年设计产能为准,网络流传的1800吨/年缺乏事实依据。

- 核心客户供应链关系已明确,2026年以来对特定企业未形成实质性高端产品供应。

- 短期股价大幅拉升伴随估值水平跃升,市盈率指标已触及高位区间。

相关文章

-

美国副总统万斯瑞士讲话称建立中东冲突协调机制

当地时间22日,美国副总统万斯在瑞士发表讲话。万斯表示,美国已建立相关协调机制,以防止中东地区冲突进一步升级,并称该机制已开始显...

-

北向资金6月22日成交4821.77亿元 占两市总成交12.90

交易所最新数据显示,6月22日北向资金共成交4821.77亿元,占当日两市总成交额的12.90%。该比例反映了外资通过沪深港通...

-

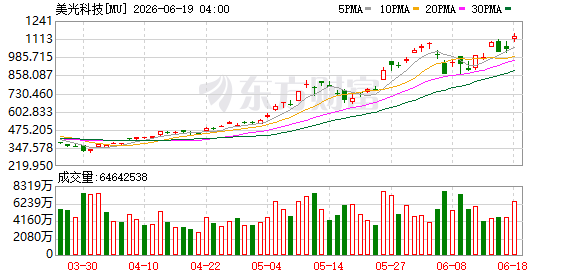

美光科技盘前涨超4% 股价触及1180美元

美光科技(Micron Technology)在美股盘前交易中上涨逾4%,最新报价为1180.105美元。该涨幅反映了市场资金...

-

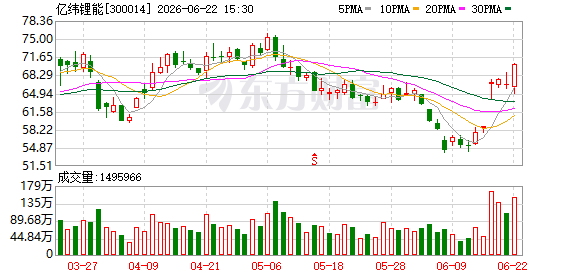

亿纬锂能间接全资控股亿纬集能 完成SK On股权受让

亿纬锂能(300014.SZ 公告披露,公司子公司亿纬亚洲及亿纬动力香港已完成受让SK On持有的亿纬集能股权。其中,亿纬亚洲...

-

Data Center Watch报告:一季度美国被延误数据中心项目价值约1300亿美元

据财联社报道,Data Center Watch近日发布的研究报告显示,仅在今年第一季度,全美范围内遭到封锁或延误的数据中心项目...

-

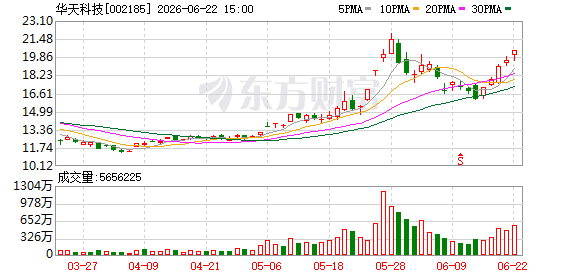

华天科技:公司目前尚无功率器件业务,收购华羿微电仍在推进

华天科技在互动平台回应投资者提问时表示,截至目前,公司自身尚未开展功率器件相关业务。公司目前正在推进对华羿微电的收购事项,后者...

-

儒意电影推股东回馈:持股500股以上可1元领最高609.9元礼包

儒意电影(002739.SZ)于近日发布公告,计划在2026年7月1日至7月10日期间,针对全体股东开展回馈活动。符合条件的股...

-

联合精密拟募资不超2亿元 投向顺德智造基地及核心零部件项目

联合精密(001268.SZ)于近日发布公告,公司董事会已审议通过2026年度以简易程序向特定对象发行股票的相关方案。本次发行...