存储芯片供需改善或在2027年,AI需求辐射至功率模拟芯片领域

多位业内人士近日指出,存储芯片的供需关系要到2027年才会有改善迹象;与此同时,AI带动的需求正在扩散,下半年功率、模拟芯片的供应会持续紧张。

存储芯片供需压力至少持续至2027年

业内人士的研判显示,存储芯片供需关系的改善节点被设定在2027年。这意味着当前供需失衡的局面将至少延续至该时间点,而非在2027年之前出现好转。

“存储芯片的供需关系,要到2027年才会有改善迹象。”——业内人士

AI需求加速向周边领域扩散

AI给半导体带来的成长动力愈发强劲,并持续辐射到更多的细分领域。业内人士指出,这一拉动效应正从核心算力芯片逐步延伸至电源管理、信号处理等辅助芯片领域。

功率、模拟芯片下半年供应紧张

随着AI应用从核心计算向终端设备、电源管理等领域延伸,下半年功率芯片和模拟芯片的供应预计将持续紧张。目前已有迹象显示相关产品交期延长、产能利用率提升。

- 存储芯片供需改善预计在2027年。

- AI需求扩散至功率、模拟芯片。

- 下半年功率、模拟芯片供应持续紧张。

全球半导体市场规模预测上调至超1.5万亿美元 AI应用驱动产业提速

世界半导体贸易统计协会(WSTS)2025年12月曾预计2026年全球半导体市场规模将达到9754亿美元,时隔不过半年,该机构将这一预测数据上调为超过1.5万亿美元,较2025年增长90%。这将是全球半导体市场规模首次突破1万亿美元大关。上调背后的核心驱动力,来自AI应用在金融、药物研发、智能硬件等领域的持续落地。

存储芯片价格维持上涨趋势 涨幅或收窄

有存储芯片产业人士在接受上海证券报记者采访时表示,存储芯片价格继续上涨是确定性的,只是处在价格高位情况下,涨幅较前期会有所收窄。该人士还称,全球存储芯片供需关系要到2027年才会迎来转折,AI相关的HBM、NAND等大存储芯片市场,则至少要到2027年年中才能看到供应紧张的缓解。

HBM(High Bandwidth Memory,高带宽内存)是一种基于3D堆叠工艺的DRAM技术,通过硅通孔(TSV)实现多层芯片垂直互连,显著提升数据传输带宽,广泛应用于AI训练和推理的高性能计算场景。

AI需求持续辐射 功率器件与模拟芯片供应趋紧

多位受访的功率半导体业内人士表示,经过大半年的酝酿,AI对功率器件、模拟芯片的需求确定性更加显著,下半年供应会持续紧张,价格继续上涨已成定势。晶圆厂、存储芯片、先进封装等环节扩产之下,国产半导体设备也迎来更多的替代进口和增量市场。

机构看好下半年行情 公募聚焦基本面检验

花旗在6月17日的报告中预计2026年全球DRAM市场供给缺口约为5%。瑞银近日表示,人工智能带动的内存和逻辑芯片产能扩张,是本轮半导体超级周期的核心力量,部分客户已经开始向设备供应商提供8个季度的需求能见度,这意味着半导体设备端的景气周期可能远比市场预期的持久。

公募基金方面,宏利基金基金经理张岩认为中国半导体产业是一个“长坡厚雪”的赛道,蕴藏着长线投资机会,其中半导体设备未来增长空间广阔。嘉实基金基金经理田光远近期表示,当前AI正从训练算力走向推理算力,后续还有端侧AI、主权AI等多层级需求释放,产业空间仍大;上半年情绪带动全板块普涨,预计下半年将进入基本面检验期。

新材料新技术成为半导体投资新主线

英特尔CEO陈立武近日表示,人工智能的增长面临能源、内存短缺等瓶颈,在制程微缩逼近物理极限的情况下,英特尔正推动先进封装EMIB、玻璃基板封装,并投资了氮化镓、碳化硅、磷化铟等新材料领域。这一做法背后的逻辑,正是半导体产业的另一条投资主线:摩尔定律之外(More than Moore),产业迎来先进封装、新材料等领域投资机遇。

先进封装方面,盛美上海在最新的调研纪要中表示,长期来看,3D封装会大规模应用电镀设备,头部封测企业后续集中采购规模可达数百台,头部晶圆厂年采购量也有100多台,行业整体规模可观,国内市场尚处起步阶段,公司电镀设备业务将在今年迎来显著增量。

新材料方面,天通股份近期接受机构调研时表示,数据中心对于算力密度、时延要求、功耗散热等要求越来越高,铌酸锂晶体材料显示出优异的性能优势,预计3.2T及以上的高速率光模块中,光调制器采用铌酸锂材料的技术路线将成为下游客户的主流方案。产业研究机构InSemi Research高级分析师洪源认为,碳化硅作为散热材料预计2028年起进入规模量产阶段,作为中介层当前还面临加工难度大、制造成本高等核心瓶颈。陈立武认为人造钻石(金刚石)是一种极佳的绝缘材料,是下一代半导体核心材料。目前,金刚石作为散热衬底、热沉片已经进入商业化落地阶段,A股多家公司披露实现批量供货,但其功率器件仍处于实验研发阶段,尚未实现规模化量产。

相关文章

-

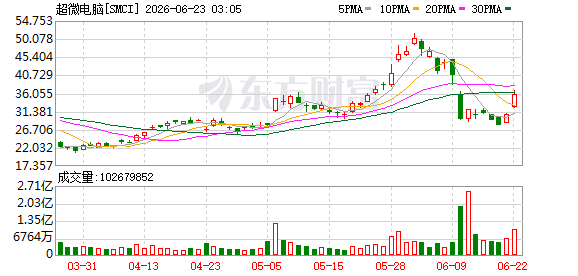

超微电脑股价盘中涨幅扩大至19

超微电脑股价在今日交易时段内持续攀升,盘中涨幅已扩大至19%。 盘中涨幅解读 盘中涨幅是衡量股票在当日连续竞价期间价格波动的一...

-

俄罗斯沃罗涅日州州长:乌克兰导弹袭击致5人死亡

俄罗斯沃罗涅日州州长亚历山大·古谢夫22日在社交媒体发文称,乌克兰武装部队当天向该州发射导弹,袭击造成5人死亡。 古谢夫说,俄武...

-

土耳其籍货船在乌克兰切尔诺莫斯克港附近海域遭无人机袭击 两名船员受伤

当地时间22日,据土耳其外交部发布的声明,当日上午,一艘由土耳其所有、悬挂巴拿马国旗的货船在乌克兰切尔诺莫斯克港附近海域遭到无人...

-

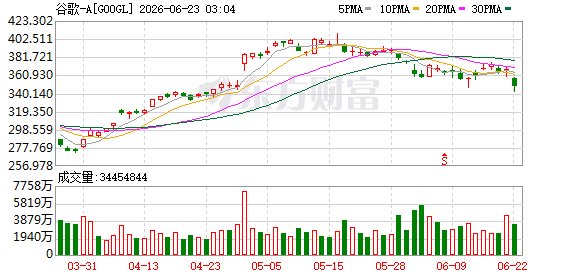

谷歌股价周一跌超6%,两名AI研究人员离职引发市场关注

周一,谷歌(Alphabet)股价出现近一年来最大单日跌幅。截至发稿,股价下跌超过6%,日内跌幅一度超过7%。市场普遍将此次下...

-

伊朗民航组织宣布7月4日至9日实施航班管制

当地时间22日,伊朗民航组织发布声明称,将在7月4日至9日已故最高领袖阿里·哈梅内伊的告别、送葬和安葬仪式期间,对国内部分机场实...

-

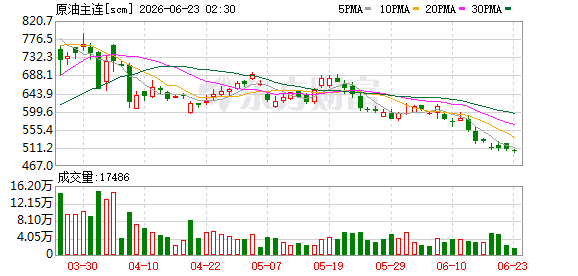

上期所原油期货2608合约夜盘收跌1.72%,沪金银同步走弱

上海期货交易所原油期货2608合约在夜盘交易中收跌1.72%,报501.70元/桶。同期,沪金夜盘收跌0.18%,沪银收跌1....

-

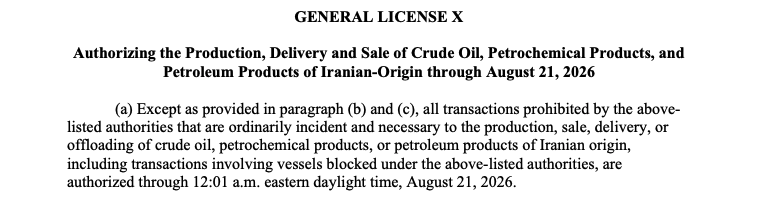

美国财政部放宽伊朗能源制裁 涉及原油及石化产品运输销售

随着美伊双方上周在瑞士签署停战谅解备忘录并完成新一轮高级别会谈,美国财政部于周一宣布调整针对伊朗的能源制裁政策。根据央视新闻报道...

-

Reflection AI与SpaceX签署63亿美元算力协议,将使用GB300芯片训练开源模型

据最新消息,开源人工智能初创公司Reflection AI与SpaceX签署了一项大型算力合作协议,成为最新一家使用Colos...