晋商银行7.3亿元增资晋商消金 持股比例升至70

6月22日,晋商银行于港交所披露,拟以每股1.46元的价格,合计出资7.3亿元认购晋商消费金融股份有限公司(下称“晋商消金”)5亿股新发行股份。增资完成后,晋商消金注册资本将从5亿元增至10亿元,晋商银行持股比例由40%提升至70%,晋商消金财务业绩将并入该行合并财务报表。

增资直指监管合规与业务互补

北京商报记者了解到,此番增资的首要动因在于满足2024年3月施行的《消费金融公司管理办法》。该办法要求消费金融公司最低注册资本不得低于10亿元,主要出资人持股比例不得低于50%。增资前,晋商消金注册资本及晋商银行持股比例均未达标,此次增资扩股既是补齐监管要求的必要举措,也为未来业务增长预留空间。

晋商银行表示,消费金融行业总资产已超1.7万亿元,市场潜力及牌照内在价值凸显。晋商消金作为山西省内唯一持有全国消费金融牌照的机构,2024年及2025年收入分别约为5.88亿元和6.9亿元,除税后利润分别为0.66亿元和0.4亿元。控股晋商消金有助于该行扩大业务范围及客户基础,优化整体金融服务布局。

母行业绩承压:连续两年营收净利双降

加码消费金融的背后,是晋商银行自身经营面临的持续压力。2025年全年,该行营业收入54.45亿元,同比下滑6%;归母净利润16.65亿元,同比下降5.1%。营收、归母净利润已连续两年同比“双降”。2024年该行营收同比降0.2%,净利润同比下滑12.6%,归母净利润同比降12.4%,为2019年上市以来首次出现净利润、归母净利润双双下滑。至2025年,归母净利润已不及2021年水平。

利息净收入失速是拖累业绩的主因。在市场利率下行趋势下,2025年晋商银行生息资产平均收益率从3.37%降至2.97%,净利差收窄至0.96%。

净利差是指银行生息资产平均收益率与计息负债平均成本率之差,反映银行核心利差收入能力。净利差收窄意味着银行通过存贷业务赚取利润的空间被压缩。

利息净收入同比减少7.7%至38.66亿元。中间业务同样增长乏力,手续费及佣金净收入约6.2亿元,同比小幅下滑1.1%;结算及清算、承兑及担保、银行卡服务等手续费分别同比下滑21.5%、19.9%、16.5%,仅理财、代理业务实现小幅增收。

不良贷款规模与不良率同步走高

资产质量端风险持续暴露。截至2025年末,晋商银行不良贷款总额达42.49亿元,较上年新增6.83亿元;不良贷款率抬升0.18个百分点至1.95%,达到近年来最高水平。此前2019年至2024年末,该行不良贷款率曾呈现逐年下降趋势,直至2025年才出现逆转。

从贷款行业分布看,房地产业公司贷款总额在2025年末达102.6亿元,同期房地产业不良率飙升至12.24%,较上年的0.36%大幅攀升;不良贷款余额从约0.32亿元激增至12.55亿元,增长超38倍。个人零售贷款方面,截至2025年底个人贷款达约357.06亿元,同比增长4.1%,该行称主要得益于加大对普惠金融和消费金融的支持力度。

控股消金的双刃剑效应

中国(香港)金融衍生品投资研究院院长王红英认为,控股晋商消金并实现报表合并,短期能够直接增厚晋商银行整体营收与利润。但现阶段该行自身资本金本就相对紧张,大额投入会进一步加剧资本消耗压力,后续该行或需通过发行二级资本债、引入新股东等方式补充资本。

业内观点指出,消金牌照可支撑银行开展全国性个人信贷业务,但消金业务持续扩张会持续消耗资本金;互联网消费客群风险特征更为复杂,银行必须持续升级数字化风控体系。若后续消金的风控、运营体系无法和母行有效打通,反而可能带来新的风险传导压力。

针对此次增资后如何与晋商消金进行业务协同等问题,北京商报记者向晋商银行采访,截至发稿未收到回复。

相关文章

-

赫力昂首次亮相链博会 在华供应链布局与绿色制造持续推进

6月23日,全球消费健康公司赫力昂在第四届中国国际供应链促进博览会“健康生活链”展区首次亮相,并与中国英国商会联合参展。赫力昂...

-

匹克集团联合成立产业园公司,注册资本8000万元

天眼查App显示,近日,福建匹克领秀产业园开发有限责任公司已完成工商注册登记。该公司法定代表人为李少伟,注册资本为8000万人民...

-

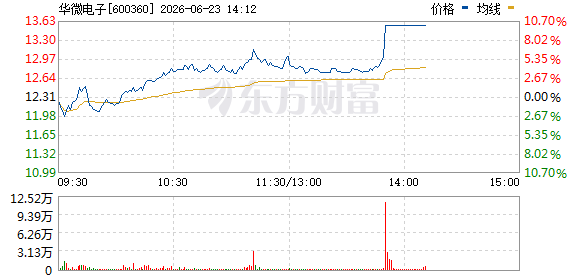

功率半导体板块午后走强 多只个股涨停

6月30日午后,功率半导体概念股集体拉升。截至发稿时,华微电子直线封涨停,上海贝岭此前已涨停;宏微科技、台基股份涨超10%;捷...

-

韩国股市因KOSPI指数跌超8%触发熔断 暂停20分钟后恢复交易

韩国股市在经历短暂暂停后已恢复交易。此前,KOSPI指数一度下跌超过8%,触发了韩国交易所的熔断机制,市场交易暂停20分钟。 熔...

-

铠侠控股股价单日下跌超12% 市场情绪短期承压

日本存储芯片巨头铠侠控股(Kioxia Holdings)在今日交易中股价出现显著下跌,盘中一度跌幅超过14%。截至最新数据,该...

-

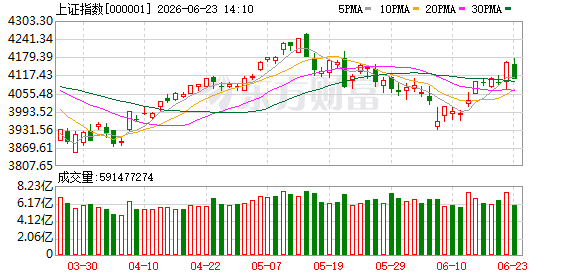

A股三大指数集体下跌 创业板指跌3.19

沪深京三市今日出现明显回调,下跌个股数量超过2300只。截至最新数据,上证指数跌逾1%,深证成指下跌2.63%,创业板指跌幅最...

-

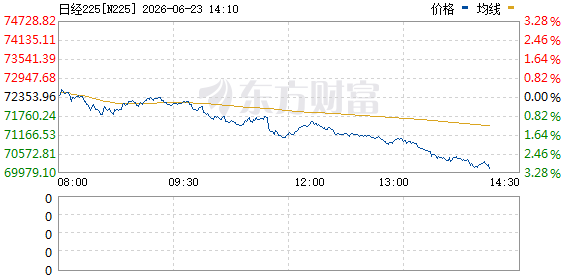

日经225指数日内下跌3% 报70165.5点

日经225指数在日内交易中出现显著下挫,截至收盘跌幅达3%,指数报收于70165.5点。市场参与方对此次调整保持关注。 指数构...

-

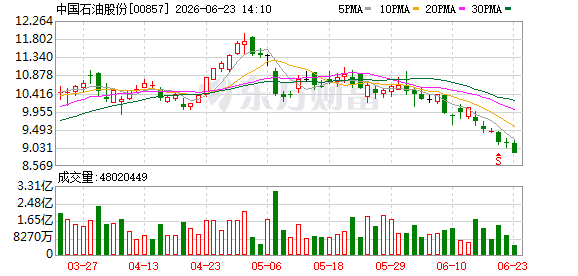

港股石油股6月23日延续跌势 中石油跌2.51%领跌

6月23日,港股石油板块开盘后持续走低,截至发稿,主要石油股普遍下跌,延续了近期下行态势。 个股跌幅分化 中石油(00857...