宿迁联盛筹划10个月“速成”磷化铟龙头,股价提前上涨高管筹划减持,监管火速追问项目可行性及是否配合减持

0

宿迁联盛跨界磷化铟衬底遭监管火速问询:业绩承压与技术储备成焦点

在主营业务利润承压、负债水平攀升的背景下,宿迁联盛一则跨界投资公告,将其推向了资本聚光灯与监管审视的中心。自6月3日起,该公司股价连续拉升,6月8日投资计划披露后更是斩获两个涨停板,六个交易日内累计涨幅逼近50%。股价的异动与投资方案的诸多疑点,迅速引起了上海证券交易所的关注。

6月9日晚间,上交所对宿迁联盛下发问询函,重点聚焦上市公司技术储备与生产能力、投资项目建设与资金安排,以及是否存在配合股东减持等核心问题。

十个月建成产线计划引可行性争议

这场风波源于宿迁联盛6月8日晚间披露的一则对外投资公告。公司拟与自然人朱蓉辉、汇智光芯人工智能科技(苏州)有限公司共同出资1000万元设立合资公司,进军磷化铟衬底的研发、生产与销售领域。其中,宿迁联盛持股70%,汇智光芯与朱蓉辉分别持股10%与20%。

值得注意的是,宿迁联盛主营受阻胺光稳定剂及其中间体的研发与销售,此次投资的磷化铟衬底则是高速光模块与AI算力网络的核心基材,二者分属截然不同的业务领域。对此,宿迁联盛董办工作人员向蓝鲸新闻记者表示,这是公司的一项新业务,与原有主业关联不大。在合资框架中,合作方朱蓉辉团队主要提供技术与人员支持,公司则负责资金与场地等资源。

最令市场瞩目的,是该项目激进的时间规划。根据公告,项目一期固定资产投资1亿元,宿迁联盛按比例需出资7000万元。公司预期在短短10个月内,完成从厂房装修、设备采购到人员组建的全部工作,并实现年产12万片4-6英寸磷化铟衬底的产能。二期则视一期进展,计划追加2亿元,将年产能扩张至40万片。

这一速度挑战了行业普遍认知。作为对标,国内龙头云南锗业在2025年年报中披露,其磷化铟晶片产能为15万片/年(2-4英寸)。这意味着,宿迁联盛一期投产后,其产能规模将直逼行业龙头,二期目标更是意在反超。上交所问询函直接要求公司说明,10个月完成目标产线建设的可行性。

宿迁联盛董办工作人员对蓝鲸新闻记者坦言,目前最大难点在于技术突破,这不仅包括4-6英寸衬底的技术难题,也涉及大规模产能建设的挑战。该工作人员称,一期投产后,公司产能将仅次于云南锗业,二期则有望实现超越,但具体规划仍需依据一期产品的良品率及市场销售情况而定。

业内分析人士鲁宏对蓝鲸新闻记者指出,该领域技术与工艺壁垒极高,需数十年积淀。行业领先企业的良率可达85%至95%,新进入者在投产初期良率往往偏低,可能面临亏损。核心设备交货与工艺调试周期通常需要12个月以上,因此10个月建成量产线的可行性确实存疑。

资金实力与业绩压力承压

项目的资金保障同样受到交易所的重点关注。问询函要求公司阐明各股东后续资金投入的具体安排及实力。

财报数据显示,宿迁联盛2025年全年营业收入约12.96亿元,同比下降13.83%,归母净利润由盈转亏,亏损约1292.06万元,同比降幅达132.83%。截至今年一季度末,公司账面货币资金约3.2亿元,但同时背负着约9.47亿元的短期负债及约9218.76万元的长期借款。公司资产负债率连续三年攀升,至一季度末已达约41.17%。

公司董办工作人员回应称,尽管近年业绩有所下滑,但公司仍属行业龙头,历史上具备较好的盈利能力。一期7000万元的投资规模并不算大,公司现有资金基本能应对。至于资金来源是自有资金还是银行借贷,该人士表示尚不明确,具体细节可能在问询函回复中披露。而后续更大规模的投资,将高度依赖一期项目的达产效果。

合作方背景及技术储备被深度审视

“跨界”进入半导体材料这一高技术门槛领域,技术来源成为项目成败的关键。根据分工,解决技术难题的主要压力落在了合作方朱蓉辉团队肩上。

公开信息显示,朱蓉辉毕业于中科院半导体所半导体材料物理专业,曾任职于深圳帧观德芯科技有限公司,专注于X探测器用碲化镉晶体材料的研发与量产。2020年起,朱蓉辉成为姑苏实验室G2106项目负责人,该团队聚焦新型探测器用半导体材料。

更为关键的是,朱蓉辉曾与国内磷化铟龙头云南锗业有过深度交集。2019年,她以1500万元受让云南锗业旗下核心子公司云南鑫耀15.71%的股权,并出任经理。云南鑫耀是国内少数具备成熟磷化铟衬底量产能力的企业。直至2021年4月,朱蓉辉将所持股权全部转让并退出。

此次与宿迁联盛合作,朱蓉辉部分持股通过其控股99%的汇智光芯完成。这家成立于去年10月的公司,在今年5月新增了两项公开发明专利,但就在与上市公司合作的前夕,其注册资本却由1250万元骤降至120万元,减资比例超九成。

对此,宿迁联盛董办工作人员表示,公司领导层已对合作方进行过实地考察与尽调,但对对方公司注册资本的具体变动原因并不清楚。上交所问询函中,已要求公司补充披露汇智光芯及关联方的详细财务数据、研发能力、技术储备,并说明后续提供技术支持的具体方式以及人员技术是否存在混同情形。

股价异动与股东减持时点高度重合

在公告披露前,宿迁联盛股价已从6月3日提前启动,公告后更是接连涨停。龙虎榜数据显示,知名游资席位东莞证券北京分公司以及多家量化基金常用席位,在此轮上涨中扮演了重要推手角色。

股价的快速拉涨,恰好发生在新近披露的高管减持计划期间。5月8日,公司公告,包含董事长林俊义,副董事长、常务副总裁缪克汤,董事、副总裁项有和,董事、财务总监李利,总裁梁小龙,董事会秘书谢龙锐在内的多位高管,计划通过相关合伙企业,在6月1日至8月31日期间合计减持不超过239万股。

这一敏感的时点重合,引发了内幕信息是否提前泄露,以及是否存在利用投资信息配合减持的质疑。上交所在问询函中明确要求公司说明是否存在此种情形,并自查内幕信息知情人的近期股票交易情况。

对此,宿迁联盛董办工作人员向蓝鲸新闻记者解释,截至目前,上述减持计划均未实际执行。同时,受到上市公司敏感信息披露前后相关“窗口期”规则的限制,相关人员在签署内幕知情协议后,未来六个月内均不得减持,因此此前披露的整个减持期间恰好处在禁止交易期内,该计划可能已无法实际执行。

宿迁联盛跨界磷化铟衬底遭监管火速问询:业绩承压与技术储备成焦点

在主营业务利润承压、负债水平攀升的背景下,宿迁联盛一则跨界投资公告,将其推向了资本聚光灯与监管审视的中心。自6月3日起,该公司股价连续拉升,6月8日投资计划披露后更是斩获两个涨停板,六个交易日内累计涨幅逼近50%。股价的异动与投资方案的诸多疑点,迅速引起了上海证券交易所的关注。

6月9日晚间,上交所对宿迁联盛下发问询函,重点聚焦上市公司技术储备与生产能力、投资项目建设与资金安排,以及是否存在配合股东减持等核心问题。

十个月建成产线计划引可行性争议

这场风波源于宿迁联盛6月8日晚间披露的一则对外投资公告。公司拟与自然人朱蓉辉、汇智光芯人工智能科技(苏州)有限公司共同出资1000万元设立合资公司,进军磷化铟衬底的研发、生产与销售领域。其中,宿迁联盛持股70%,汇智光芯与朱蓉辉分别持股10%与20%。

值得注意的是,宿迁联盛主营受阻胺光稳定剂及其中间体的研发与销售,此次投资的磷化铟衬底则是高速光模块与AI算力网络的核心基材,二者分属截然不同的业务领域。对此,宿迁联盛董办工作人员向蓝鲸新闻记者表示,这是公司的一项新业务,与原有主业关联不大。在合资框架中,合作方朱蓉辉团队主要提供技术与人员支持,公司则负责资金与场地等资源。

最令市场瞩目的,是该项目激进的时间规划。根据公告,项目一期固定资产投资1亿元,宿迁联盛按比例需出资7000万元。公司预期在短短10个月内,完成从厂房装修、设备采购到人员组建的全部工作,并实现年产12万片4-6英寸磷化铟衬底的产能。二期则视一期进展,计划追加2亿元,将年产能扩张至40万片。

这一速度挑战了行业普遍认知。作为对标,国内龙头云南锗业在2025年年报中披露,其磷化铟晶片产能为15万片/年(2-4英寸)。这意味着,宿迁联盛一期投产后,其产能规模将直逼行业龙头,二期目标更是意在反超。上交所问询函直接要求公司说明,10个月完成目标产线建设的可行性。

宿迁联盛董办工作人员对蓝鲸新闻记者坦言,目前最大难点在于技术突破,这不仅包括4-6英寸衬底的技术难题,也涉及大规模产能建设的挑战。该工作人员称,一期投产后,公司产能将仅次于云南锗业,二期则有望实现超越,但具体规划仍需依据一期产品的良品率及市场销售情况而定。

业内分析人士鲁宏对蓝鲸新闻记者指出,该领域技术与工艺壁垒极高,需数十年积淀。行业领先企业的良率可达85%至95%,新进入者在投产初期良率往往偏低,可能面临亏损。核心设备交货与工艺调试周期通常需要12个月以上,因此10个月建成量产线的可行性确实存疑。

资金实力与业绩压力承压

项目的资金保障同样受到交易所的重点关注。问询函要求公司阐明各股东后续资金投入的具体安排及实力。

财报数据显示,宿迁联盛2025年全年营业收入约12.96亿元,同比下降13.83%,归母净利润由盈转亏,亏损约1292.06万元,同比降幅达132.83%。截至今年一季度末,公司账面货币资金约3.2亿元,但同时背负着约9.47亿元的短期负债及约9218.76万元的长期借款。公司资产负债率连续三年攀升,至一季度末已达约41.17%。

公司董办工作人员回应称,尽管近年业绩有所下滑,但公司仍属行业龙头,历史上具备较好的盈利能力。一期7000万元的投资规模并不算大,公司现有资金基本能应对。至于资金来源是自有资金还是银行借贷,该人士表示尚不明确,具体细节可能在问询函回复中披露。而后续更大规模的投资,将高度依赖一期项目的达产效果。

合作方背景及技术储备被深度审视

“跨界”进入半导体材料这一高技术门槛领域,技术来源成为项目成败的关键。根据分工,解决技术难题的主要压力落在了合作方朱蓉辉团队肩上。

公开信息显示,朱蓉辉毕业于中科院半导体所半导体材料物理专业,曾任职于深圳帧观德芯科技有限公司,专注于X探测器用碲化镉晶体材料的研发与量产。2020年起,朱蓉辉成为姑苏实验室G2106项目负责人,该团队聚焦新型探测器用半导体材料。

更为关键的是,朱蓉辉曾与国内磷化铟龙头云南锗业有过深度交集。2019年,她以1500万元受让云南锗业旗下核心子公司云南鑫耀15.71%的股权,并出任经理。云南鑫耀是国内少数具备成熟磷化铟衬底量产能力的企业。直至2021年4月,朱蓉辉将所持股权全部转让并退出。

此次与宿迁联盛合作,朱蓉辉部分持股通过其控股99%的汇智光芯完成。这家成立于去年10月的公司,在今年5月新增了两项公开发明专利,但就在与上市公司合作的前夕,其注册资本却由1250万元骤降至120万元,减资比例超九成。

对此,宿迁联盛董办工作人员表示,公司领导层已对合作方进行过实地考察与尽调,但对对方公司注册资本的具体变动原因并不清楚。上交所问询函中,已要求公司补充披露汇智光芯及关联方的详细财务数据、研发能力、技术储备,并说明后续提供技术支持的具体方式以及人员技术是否存在混同情形。

股价异动与股东减持时点高度重合

在公告披露前,宿迁联盛股价已从6月3日提前启动,公告后更是接连涨停。龙虎榜数据显示,知名游资席位东莞证券北京分公司以及多家量化基金常用席位,在此轮上涨中扮演了重要推手角色。

股价的快速拉涨,恰好发生在新近披露的高管减持计划期间。5月8日,公司公告,包含董事长林俊义,副董事长、常务副总裁缪克汤,董事、副总裁项有和,董事、财务总监李利,总裁梁小龙,董事会秘书谢龙锐在内的多位高管,计划通过相关合伙企业,在6月1日至8月31日期间合计减持不超过239万股。

这一敏感的时点重合,引发了内幕信息是否提前泄露,以及是否存在利用投资信息配合减持的质疑。上交所在问询函中明确要求公司说明是否存在此种情形,并自查内幕信息知情人的近期股票交易情况。

对此,宿迁联盛董办工作人员向蓝鲸新闻记者解释,截至目前,上述减持计划均未实际执行。同时,受到上市公司敏感信息披露前后相关“窗口期”规则的限制,相关人员在签署内幕知情协议后,未来六个月内均不得减持,因此此前披露的整个减持期间恰好处在禁止交易期内,该计划可能已无法实际执行。

相关文章

-

A股三大指数6月11日全线收跌 创业板指跌幅超1

6月11日,A股市场三大主要股指均告下跌,其中创业板指数跌幅超过1%。盘面呈现结构性分化,工业气体与小金属等板块表现突出,但下跌...

-

A股千亿市值公司九年增长近两倍 市场格局因硬科技重构

随着硬科技领域投资热度居高不下,A股市场已悄然经历了一场深度的结构性调整。过去九年间,高市值企业阵营实现了大幅扩张,直接改写了A...

-

公募基金持科技成长股市值超6万亿元 产业资本转化路径拓宽

记者从公开渠道获悉,截至最新数据统计,公募基金持有科技成长板块股票市值已突破6万亿元,这一规模标志着机构资金正加速向科技产业渗透...

-

6月11日ETF市场超七成收跌 半导体板块八只产品实现三连涨

6月11日,A股市场延续调整态势,ETF(交易型开放式指数基金)市场随之走弱,超七成产品当日收跌,市场情绪有所波动。与此同时,半...

-

长期资金投资基金行业比例升至7.6% 公募基金角色加速转变

中国证券投资基金业协会最新数据显示,截至去年末,长期资金投资基金行业的比例已稳步提升至7.6%。这一比例变化凸显了公募基金从散户...

-

A股千亿元市值公司达202家 万亿元市值公司创历史新高

Wind数据显示,截至6月9日,A股市场共有202家上市公司市值超过千亿元,较2025年年末增加26家。与此同时,市值过万亿元的...

-

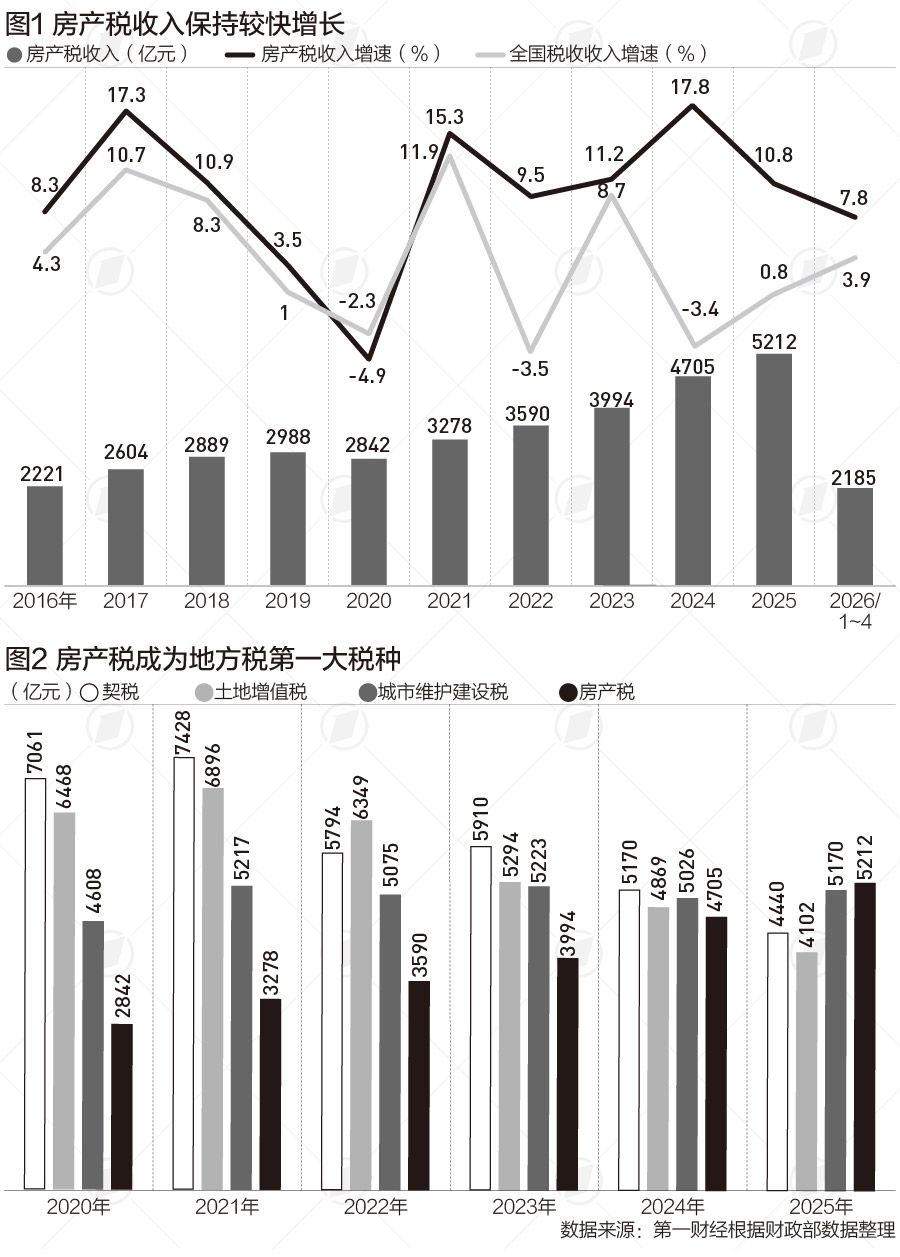

房产税2025年收入5212亿元 首次跃居地方税种收入首位

中国地方税体系中规模最大的税种发生更迭。财政部数据显示,2025年房产税收入达到5212亿元,正式超过契税、土地增值税、城市维护...

-

6月11日96只个股登上龙虎榜 总成交额306.11亿元 云南锗业净买入9.36亿居首

6月11日,共有96只个股现身龙虎榜,当日上榜个股总成交额达到306.11亿元。其中,云南锗业以9.36亿元的净买入额成为当日...