瑞银与华尔街同行分歧凸显:预计美联储年内维持利率不变

自美联储上周议息会议释放偏鹰信号以来,加息预期在市场中持续升温。然而,并非所有华尔街投行都认同这一判断,瑞银集团(UBS)于6月22日发布报告指出,市场可能高估了美联储加息的风险,并预计美联储在2026年剩余时间内将维持利率不变。

市场鹰派预期升温,多家大行调整预测

美联储上周维持基准利率不变,但近半数决策官员表示今年将会加息,这一结果被解读为偏鹰派。市场随即调整预期,2年期国债收益率攀升,投资者已将10月会议加息的预期完全计入定价。

在这一背景下,多家华尔街大行修改了利率路径预测。美国银行6月22日表示,因通胀变得“明显恶化”,预计美联储今年将加息三次,成为目前全球主流投行中最激进的预测。德意志银行则在6月19日预测,美联储今年将加息两次。

瑞银观点:市场预期可能过度

瑞银集团在6月22日发布的报告中提出不同看法。报告称,尽管市场越来越多地将主要央行进一步收紧政策的可能性纳入定价,但这些预期似乎有些过度。

瑞银预计美联储将在2026年剩余时间内维持利率不变,随后在2027年初重启宽松周期。

报告同时指出,尽管美联储维持利率不变,但委员会在声明中删除了此前的宽松倾向。美联储主席沃什强调,通胀率已连续五年高于美联储目标,并将高企的物价形容为家庭的一大负担。此外,点阵图呈现鹰派转向,大约半数官员预计年底前至少还会再加息一次。

名词解释:点阵图

素材中提到的“点阵图”是美联储官员对未来利率路径预期的匿名化展示方式。每位官员的预测以点的形式散落于图表上,外界可据此观察官员内部的意见分歧程度以及利率预期的中位数走向。本次点阵图显示半数官员倾向于年内再加息,表明鹰派立场有所加强。

瑞银维持美联储2026年降息预测 称加息声音多为非投票官员

瑞银本周发布报告指出,投资者将密切关注即将发布的通胀数据是否支撑美联储更为鹰派的基调。该行重申,美联储的政策转向并没有表面上看起来那么鹰派,并维持“今年剩余时间维持利率不变,2027年初恢复宽松”的基准预测。

核心通胀数据成关键考验

瑞银表示,作为鲍威尔时代美联储最青睐的通胀指标,5月个人消费支出(PCE)物价指数将成为关键考验。投资者将特别关注核心通胀数据,以寻找在前期能源冲击后价格压力是否正在缓解的证据。该行认为,霍尔木兹海峡若能持续正常通航,将降低能源价格持续推高通胀的风险,后续议息会议的点阵图也有望反映出这种改善的前景。

“我们的基准预测是:美联储将在今年剩余时间维持利率不变,并在2027年初恢复宽松。我们认为,市场对美联储及其他主要央行收紧政策的预期过高。基于这一判断,我们建议配置优质短、中久期债券,锁定可观收益率。”瑞银写道。

多数鹰派声音来自非投票官员

瑞银指出,许多较为鹰派的预测似乎来自没有投票权的官员。专项工作组的相关工作推进,可能会让美联储在年底相关结论出炉前,对调整利率持谨慎态度。

沃什上周在利率决议后的新闻发布会上宣布启动全面政策审查项目,设立五个专项工作组,涵盖沟通机制、资产负债表管理、数据来源、生产率与就业以及通胀评估等领域。

补充解读:瑞银将美联储内部鹰派言论与不具备投票权的官员身份挂钩,认为这一结构特征可能削弱鹰派表态对实际政策走向的指导意义。

华尔街分歧加大:花旗与高盛预期相左

值得注意的是,瑞银并非唯一认为美联储下一步利率调整动作将是降息的华尔街投行。花旗银行目前预期,美联储将在2026年10月和12月降息,随后于2027年1月再次降息。

不过,总体而言,面对比预期更为鹰派的美联储,近日华尔街预测美联储今年将加息的声音愈发嘹亮。

高盛警示:7月加息概率为50%

高盛资产及财富管理多元行业投资主管Lindsay Rosner最新警告称,美联储在7月份加息的“可能性较大”,概率为50%。她指出,即将公布的通胀数据,特别是个人消费支出报告,是可能促使美联储采取行动的关键因素。

东财图解·加点干货

(文章来源:财联社)

(文章来源:财联社) 相关文章

-

美国制造业裁员规模创2009年以来新高

标普全球(S&P Global)周二发布报告,由于对全球需求和成本上升的担忧加剧,美国制造业企业的裁员规模已接近自2009年全球...

-

韩国KOSPI指数日内振幅超5% 盘中由涨超4%转为跌超1

韩国KOSPI指数在日内交易中经历剧烈波动,此前一度涨超4%后转为跌超1%。截至当前,指数跌幅超过1%,完全回吐盘中涨幅。 数...

-

清启动力完成近亿元Pre-A+轮融资 资金投向微小型燃气轮机产能建设

清启动力(北京)科技有限公司近日宣布完成近亿元Pre-A+轮融资。本轮融资由咏归基金领投,大兴人才科创基金、上海海美控股联合投资...

-

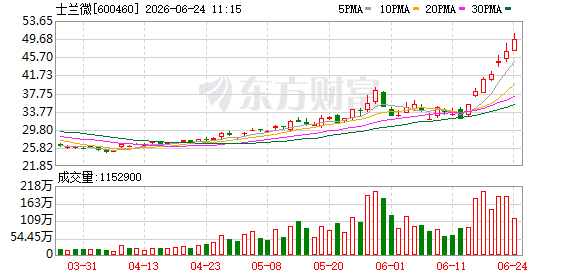

士兰微称功率半导体涨价主因成本压力,IDM模式助缓成本冲击

士兰微证券部人士今日接受《科创板日报》记者采访时表示,今年多数功率半导体企业上调产品价格,核心驱动仍来自成本端压力。需求端除A...

-

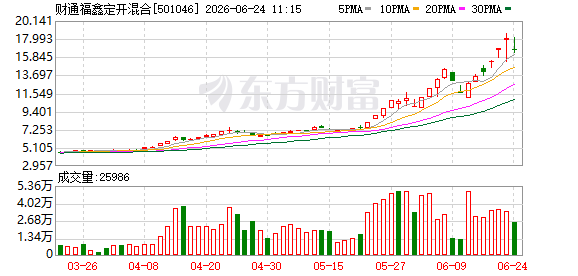

财通福鑫定开混合复牌溢价率一度达49.97% 基金管理人提示风险

今日上午10:30,财通福鑫定开混合基金复牌后出现明显震荡。盘中该基金二级市场交易价格大幅高于实际净值,溢价率最高触及49.9...

-

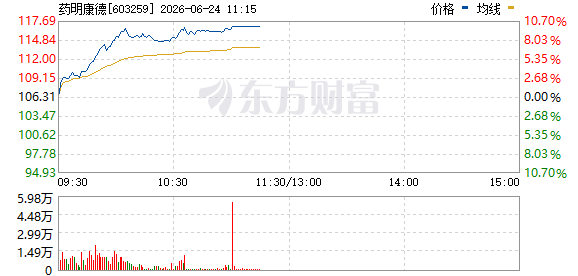

CRO概念股逆势走强 药明康德凯莱英双双涨停

6月22日,CRO(合同研究组织)概念板块在盘中逆势拉升,多只个股表现强势。其中凯莱英率先涨停,药明康德随后封涨停板。 板块个...

-

中国国新控股声明否认与国富新联、弘懿创投存在任何关系

6月24日,中国国新控股有限责任公司发布声明,就近期发现的第三方主体冒用其名义开展业务合作一事做出正式澄清。 声明核心内容 中国...

-

生物医药ETF盘中活跃 成分股凯莱英涨超6

6月24日,A股三大指数涨跌互现,市场整体表现平稳。截至发稿,上证综指下跌0.08%,深证成指上涨0.03%,创业板指上涨0.4...