AI产业链领跑A股 美光业绩超预期与美伊协议影响市场分化

本周A股在多重宏观事件交织下呈现“冲高回落、极致分化”格局。科技方面,6月25日凌晨,存储芯片龙头厂商美光科技公布了2026财年第三财季业绩超预期。与此同时,宏观层面于6月21日发生了伊朗与美国在瑞士的谈判事件。

美光科技业绩超预期 市场反应分化

美光科技2026财年第三财季业绩超预期,直接影响了A股相关产业链的市场情绪。存储芯片作为AI基础设施核心部件,其业绩表现被市场视为行业景气度的风向标。不过,A股整体在周内经历了冲高后回落的过程,不同板块表现差异显著。

市场预期美光业绩向好或带动国内存储芯片概念板块表现,但整体市场仍受宏观因素制约。

伊朗与美国在瑞士达成协议 宏观因素叠加

6月21日伊朗和美国在瑞士举行谈判,双方于次日凌晨宣布达成协议。该事件对全球地缘政治及能源市场带来潜在影响,进而作用于A股市场风险偏好。在此背景下,A股行业剧烈分化,AI产业链依然领跑。

- 宏观事件:伊朗与美国谈判达成协议,地缘风险有所缓解。

- 科技事件:美光科技业绩超预期,存储芯片领域受关注。

- 市场特征:A股冲高回落,AI产业链延续领跑地位。

市场结构解释:“冲高回落”与“极致分化”

“冲高回落”指股指在经历一段快速上涨后出现回调,通常反映市场短期情绪由乐观转向谨慎。“极致分化”则指不同行业、板块间的涨跌差异极大,少数板块大幅上涨而多数板块表现平平甚至下跌,这是当前市场资金高度集中的典型特征。

长鑫科技科创板IPO获批 2026年一季度营收508亿元

中泰证券最新研报指出,当前市场最重要的核心利好在于长鑫科技科创板上市。近期长鑫科技IPO已获证监会批复同意。根据材料,2026年第一季度长鑫科技实现营业收入508亿元,同比增长719%,净利润330亿元。该机构认为,这一事件对市场风格和行业结构将产生多重风向标意义。

长鑫IPO的多重影响

研报分析称,长鑫科技上市一方面是后续硬科技企业资本化路径的参照标准和评价体系,另一方面体现了资本市场服务国家创新驱动发展战略、聚焦“硬科技”企业核心主阵地的政策导向。

从市场环境看,长鑫上市前后或需要维持在“中性偏稳”的区间震荡格局,既需避免单边下行扰动IPO发行窗口期,也需防止过快上涨导致估值泡沫化,使得后续IPO定价空间收窄。中泰证券认为,当前市场面临着杠杆资金局部过热且结构失衡的问题,近期频繁震荡本质上是一次自发的“去杠杆”与风险释放过程。

只有在科技赛道的杠杆资金压力得到充分释放后,长鑫上市所引领的下一轮行情才能建立在更健康、更可持续的资金基础之上。

行业主线:建材与电子领涨,存储芯片概念爆发

本周市场主线明确聚焦于建筑材料和电子两个方向。建筑材料板块受上游CCL/电子布涨价逻辑驱动。电子板块受益于美光超预期财报催化,6月25日存储芯片概念全线爆发。此外,非银金融受科创板IPO跟投制度及市场交投活跃提振。

值得注意的是,券商上涨的逻辑被定义为“AI延伸”而非“金融独立行情”。中泰证券指出,这一轮券商板块活跃的核心驱动在于科创板IPO跟投制度的浮盈预期,而非独立于科技之外的切换方向。

海外政策扰动:短期情绪因素而非趋势拐点

近期海外科技股出现调整。研报分析,导火索并非AI产业基本面恶化,而是美方行政当局对前沿AI模型的发布限制升级。近期美国政府要求该公司在广泛推出GPT-5.6之前先将其限定在一批受信任的合作伙伴范围内发布,此事距Anthropic旗下两款最先进AI模型在政府压力下被迫下架不足两周。

从影响看,短期层面,前沿模型迭代节奏放缓直接压制了上游算力芯片的需求预期,这是近期美股科技股及费城半导体指数调整的直接原因。但中泰证券认为,大模型厂商对算力的“军备竞赛”和云服务商对AI基础设施的天量资本开支是AI行情的底层驱动力,当前未发生方向性改变。中期层面,美方政策限制存在“内在不可持续性”:若科技股持续下跌引发系统性风险,政策立场将被迫回摆;过度限制将削弱美国企业国际竞争力。

因此,海外算力链的短期调整更多是情绪扰动,而非趋势逆转。

增量解读:CCL与跟投制度的逻辑拆解

材料中提到的CCL(覆铜板)是印制电路板(PCB)的核心基材,其价格波动直接影响电子布成本,进而传导至建筑材料行业。科创板IPO跟投制度则要求券商子公司以自有资金参与跟投,比例通常为发行规模的2%-5%,锁定期24个月;因此IPO定价越高,跟投浮盈预期越大,成为券商板块活跃的催化剂。

投资建议:科技扩散而非风格切换

中泰证券认为,未来一两周市场大概率维持“底部明确、震荡蓄势”格局。重要IPO上市后,随着不确定性落地、情绪修复,市场有望迎来一轮前高/新高的行情。后续风格依然是科技扩散而非切换。

具体方向上:科技方面关注存储与半导体设备、海外算力链;非科技方向关注新能源、AI相关新材料与小金属、工程机械、券商。其中新能源领域,AI算力扩张带来的用电需求与出海逻辑构成中期支撑;AI相关新材料方面,覆铜板CCL涨价螺旋已开启;券商受益于IPO跟投及市场交投活跃,仍有波段机会。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

(文章来源:中泰证券)

相关文章

-

好利科技筹划控制权变更 控股股东及实控人拟变更

好利科技(002729.SZ)6月28日晚间公告,公司近日收到实际控制人汤奇青的通知,控股股东旭昇亚洲投资有限公司与实际控制人...

-

金山办公拟回购2.5亿至5亿元股份 回购价上限每股352.11元

金山办公近日发布公告,计划以自有资金通过集中竞价交易方式回购公司股份。本次回购金额区间为2.5亿元至5亿元,回购价格上限设定为...

-

何立峰在四川调研 强调加强关键核心技术攻关与高水平科技自立自强

中共中央政治局委员、国务院副总理何立峰于6月25日至28日在四川进行调研。调研期间,何立峰就科技创新、产业链供应链安全以及外贸发...

-

超声电子澄清多项市场传闻:M8/M9覆铜板未量产 无英伟达供货

超声电子(000823.SZ)近日发布股价异动公告,针对近期市场关注的多个热点产品及传闻进行了集中澄清。公告显示,公司下属覆铜...

-

中材科技股价连续三日涨幅偏离值超20% 子公司特种纤维布产品关注度上升

中材科技于6月28日发布公告,公司股票在2026年6月24日、25日、26日连续三个交易日收盘价格涨幅偏离值累计超过20%,触...

-

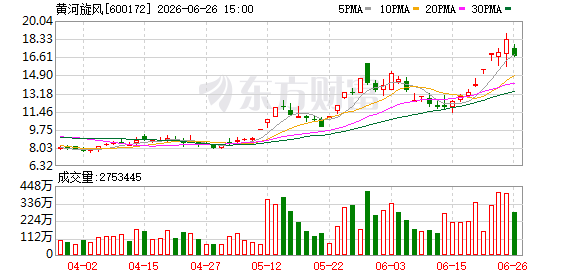

黄河集团所持黄河旋风全部股份被轮候冻结 涉1.27亿股占总股本8.82

黄河旋风(600172)近日披露,公司持股5%以上股东黄河集团所持公司股份遭遇轮候冻结。根据公告,黄河集团累计被轮候冻结的股份...

-

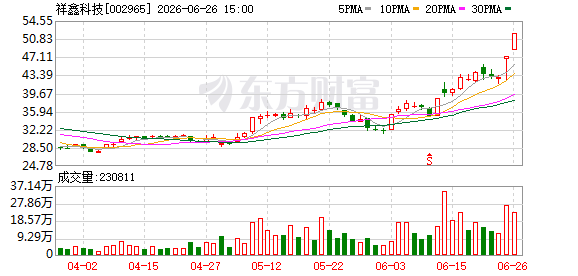

祥鑫科技发布异动公告:液冷散热产品收入占比极低

祥鑫科技(002965.SZ)近日发布股票交易异动公告,就市场关注的公司液冷散热业务与拟收购事项进行了说明。公告数据显示,公司...

-

韩国总统李在明29日主持报告会 三星电子与SK海力士拟十年投资超1000万亿韩元

韩国总统府6月28日发布消息称,韩国总统李在明将于29日在总统府青瓦台迎宾馆主持面向全民的报告会,届时三星电子和SK海力士将发布...