传统商超2025年业绩分化显现 永辉营收同比降20.82%超七成企业线上销售额提升

2025年零售行业门店调整加速,永辉、家乐福、沃尔玛等品牌收缩线下布局。上市商超财报显示,行业营收与利润呈现结构性分化,传统经营逻辑正面临效率与体验的双重重构。

消费习惯迁移与宏观数据对照

线下客流减少与线上订单增长形成直接对照。消费者完成一次商品选购的时间,已从过去线下步行选购的一小时压缩至线上操作不足三分钟。购买行为从体验导向转向效率导向。

资金流向呈现渠道迁移特征。消费总量保持扩张,但传统货架的客流吸引力被线上交互流程替代。周末休闲消费场景发生转移,线下实体空间的情感连接功能被削弱。

国家统计局2025年数据显示,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中限额以上超市零售额同比增长4.3%,全国网上零售额增长8.6%。

上市商超财务表现梳理

2025年已披露年报的传统商超中,多数企业营收规模收缩。永辉超市实现营业收入535.08亿元,同比下降20.82%。中百集团营收降幅为20.21%,联华超市降幅9.9%。

- 红旗连锁营收同比降5.61%,家家悦营收同比降1.64%。

- 步步高营收42.1亿元,同比增长22.71%。

- 三江购物营收39.27亿元,微增1.33%。

利润端亏损企业占比较高。永辉超市归母净利润亏损25.52亿元,中百集团亏损9.57亿元,联华超市亏损2.00亿元。联华超市亏损同比收窄44.18%,显示成本控制初见成效。

步步高归母净利润1.13亿元,同比骤降90.69%,主因上年同期存在28.79亿元重整收益。扣除非经常性损益后,其净利为-1.63亿元,同比减亏83.34%。

盈利企业利润空间存在差异。红旗连锁以4.81亿元位居盈利榜首,同比下滑7.78%。家家悦净利2.01亿元,同比增长52.09%。三江购物净利1.87亿元,同比增长31.48%。

三江购物政府补助和资产处置收益占比超四成,扣非净利下滑11.09%。盈利企业主要依靠费用压降与调改增效维持业绩,单纯依赖规模扩张的模式已难以为继。

业态转型路径验证

零售终端调整聚焦于人货场关系重组。业内目前已出现四种主要转型方向,不同模式对供应链深度与城市能级提出差异化要求。

- 极致服务模式:胖东来全国仅开14家店,2025年销售额235亿元,同比增长近39%。步步高将门店从369家调整至21家,调改店全部盈利,店均日销由9万元升至71万元。

- 仓储会员制:山姆2025年全渠道销售额突破1400亿元,付费会员超1070万。全店SKU控制在4000个左右,自有品牌支撑高复购率。

- 硬折扣路径:奥乐齐约90%商品为自有品牌,采用零库存策略。香江百货取消进场费,食品售价下调20%,日化商品降价30%。

- 全渠道融合:2025年超七成连锁超市线上销售额提升。山姆线上销售占比超50%,永辉调改店接入名创优品供应链。

行业逻辑重构与影响

传统商超盈利结构中曾长期依赖通道费模式。该模式指商家向供应商收取入场费与促销费等固定费用以覆盖运营成本,而非完全依靠商品进销差价获利。

随着效率业态普及,单一通道费模式难以支撑现代零售的供应链改造投入。资金流向从传统货架向高效渠道迁移,直接推动实体终端加速淘汰低效库存。

门店运营重心由规模扩张转向单店盈利模型打磨。供应链直采能力与数字化分拣效率,已成为决定客流留存与门店存续的核心变量。

相关文章

-

快手李晗与洪立印划转至可灵AI事业部向盖坤汇报

6月29日市场消息指出,快手社区科学线两位核心技术高管李晗与洪立印已完成岗位划转。两人正式加入可灵AI事业部,并向该事业部负责...

-

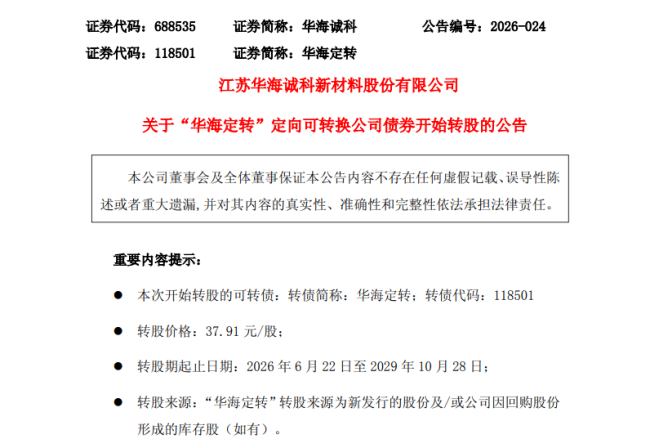

华海诚科定向可转债6月22日起转股 转股价下调32.7%至37.91元

6月16日,华海诚科(688535.SH)披露公告,公司定向可转换公司债券“华海定转”(118501.SH)将于6月22日正式进...

-

中俄知识产权工作组第十七次会议召开 双方就知识产权保护等议题深入交流

据商务部消息,6月26日,中俄总理定期会晤委员会经贸合作分委会知识产权工作组第十七次会议以视频方式召开。双方就知识产权立法、执法...

-

SK电讯拟出资3970亿韩元收购SK海力士NAND闪存解决方案公司股份

韩国电信运营商SK电讯近日宣布,计划出资3970亿韩元收购SK海力士旗下NAND闪存解决方案公司的股份。此举旨在强化其在半导体存...

-

城建发展收到华能资本2025年度首笔分红2362.5万元 将计入2026年投资收益

城建发展(600266.SH)近日发布公告,公司已收到华能资本服务有限公司(以下简称“华能资本”)2025年度第一次分红款23...

-

丁向群带队赴广东调研 聚焦中央金融政策落实与金融风险防控情况

金融监管总局消息,6月25日至26日,金融监管总局党委书记、局长丁向群带队赴广东进行调研。在此期间,丁向群拜会了广东省委、省政府...

-

巴基斯坦空袭阿富汗致至少36名平民死亡 163人受伤

阿富汗政府副发言人菲特拉特29日在社交媒体发文称,巴基斯坦军方对阿富汗发动的空袭已造成至少36名平民死亡、163人受伤。 菲特拉...

-

香港海事处推出三项游艇跨境便利措施 放宽泊位要求简化审批

香港特区政府海事处今日(29日)宣布推出游艇跨境便利措施,涵盖提升电子业务系统、放宽对访港游艇的泊位要求以及便利内地访港游艇船长...