6月12日A股主要股指集体上行沪指涨1.56%重返4000点上方

6月12日早盘,A股主要股指呈现集体上行态势。市场交投活跃度显著提升,带动大盘指数完成阶段性修复。

指数结构与资金面表现

沪指录得1.56%涨幅,重回4000点上方。深证成指与创业板指同步走强,分别上涨1.69%与1.27%。三大指数同步上行,表明市场风险偏好处于恢复通道。

沪指累计上涨1.56%,深证成指与创业板指涨幅分别达到1.69%和1.27%。

- 超4500只个股实现上涨,市场赚钱效应呈现扩散态势

- 早盘阶段共有109只个股触及涨停板,短线资金配置意愿较强

产业基本面数据释放信号

在资金面同步回暖的背景下,产业端基本面数据提供底层支撑。我国硫磺需求整体保持增长趋势。该增长口径直接反映相关原料采购规模的持续扩大。

需求端的稳步扩张为产业链上下游的产能释放与订单转化提供直接基础。

有色金属板块逾20股涨停 洛阳钼业封单逾20亿元 半导体指数回落至0.38%

早盘交易时段,有色金属行业指数大涨6.35%,板块整体呈现资金集中涌入态势。该时段内逾20只个股触及涨停板,板块资金活跃度显著提升。

细分金属齐涨 龙头股封单额突破20亿

贵金属、稀有金属与工业金属三条细分赛道均录得明显涨幅。锂电池、低空经济及化学原料概念同步走强,位列涨幅前列。

按涨停封单额口径统计,当日有色金属板块合计封单金额达到100.37亿元。洛阳钼业以107.37万手买单完成封板,对应封单额20.52亿元;铜陵有色(000630)同步实现直线拉升涨停,其封单量最高触及153.83万手。

有色金属行业指数早盘录得6.35%涨幅,板块内21股涨停,合计封单额达100.37亿元。

资金分歧加剧 半导体板块冲高回落

与有色金属的强势形成对照,半导体板块早盘高开后遭遇显著回落。该行业指数涨幅由开盘初期的4.53%逐步收窄,最终收涨0.38%。

涨停封单额指代买方资金在触及当日交易上限时的排队委托规模。该板块的集中走强与半导体指数的涨幅收敛,显示当日资金配置重心向资源类资产倾斜,场内交易筹码在不同赛道间完成阶段性再平衡。

美伊协议预期带动贵金属集体反弹 沪银主力合约单日上涨4.36%

6月11日,国内期货市场贵金属与有色金属板块集体上行。沪银主力合约涨幅达4.36%,沪金、沪铜主力合约分别录得1.89%与1.51%的涨幅,钯金与铂金主力合约涨幅分别达到5.69%与3.99%。

有色金属与美股市场联动走高

在贵金属领跑的背景下,其他工业金属亦同步跟涨。沪锡与不锈钢主力合约上涨幅度均突破2%。隔夜纳斯达克指数与美股科技股大幅拉升,COMEX白银与黄金最高涨幅分别触及6.37%与3.74%。

美元指数与美债收益率出现同步回落。贵金属的久违反弹为有色金属板块的全面上行提供了宏观情绪的进一步支撑。

地缘协议签署进度公开

当地时间6月11日,美国总统特朗普谈及美伊协议称,据他了解,伊朗最高领袖已同意该协议,伊朗各方均已批准该协议。他还表示,这是一份非常有力、非常详尽的谅解备忘录。特朗普还称,伊朗将不会拥有核武器。

特朗普表示,一旦签署谅解备忘录,霍尔木兹海峡将立即开放。他还称,哈尔克岛行动不在考虑之列。

机构展望与化工品价格变动

申万宏源证券认为,受益于AI产业快速发展,算力金属迎来硬缺口,高景气可期。在去全球化和AI大发展的长期驱动下,贵金属、基本金属长期驱动逻辑不变,加息预期提供长期配置窗口,战略金属及算力金属景气持续向上。

硫磺价格飙涨。进入6月,硫磺价格再次快速上行。据化工在线数据,6月11日,我国硫磺(固态)现货价达到10000元/吨,较5月底的7420元/吨上涨2580元/吨,涨幅达到34.77%。

年初至今累计上涨6010元/吨,涨幅达到150.63%。

- 数据口径解读:6月单月内34.77%的环比涨幅显示现货端短期供需偏紧,价格重心上移。

- 传导逻辑拆解:地缘协议签署预期推动美元指数回落,降低以美元计价商品的资金成本,进而支撑贵金属与基础金属价格修复。

地缘风险缓和预期明确后,相关资产定价逻辑发生转移,大宗商品板块进入情绪修复阶段。

2026年1至4月中国硫磺进口量累计减少48.08% 新能源需求拉动产业链关注

2026年4月,受国际航运通道受阻及海外炼化设施遇袭等因素叠加影响,我国硫磺进口规模出现显著收缩。海关总署统计显示,当月进口量降至29.55万吨,环比减少42.77%,同比减少72.39%。

地缘扰动传导至进口端 供给弹性受限

硫磺主要作为油气资源伴生品产出,其生产具备产量刚性较强、弹性较小的特征。当前霍尔木兹海峡航运受阻叠加俄罗斯炼油厂持续遭受不可抗力袭击,直接挤压了我国外部采购渠道。今年前四个月,国内硫磺进口累计完成184.71万吨,较去年同期相比减少48.08%。

需求链条逻辑拆解

国内硫磺核心用途为制取硫酸,硫酸进一步转化为磷肥、钛白粉等各类工业品。在新能源产业快速扩张背景下,硫酸成为锂电池正极材料制造全流程中不可或缺的关键化工原料。磷酸铁锂生产涉及锂矿浸出与磷酸铁制备等环节,均为高耗酸工序,所需高品质硫酸目前主要依靠硫磺制酸工艺来满足。

尽管进口端承压,国内硫磺表观消费量仍维持上行态势。卓创资讯数据显示,2025年国内表观消费量达到2034万吨,同比增长3.4%。同期国内硫磺需求量录得1948万吨,进口量961万吨,进口依赖度为49%。其中自中东进口540万吨,占总进口量56%。

针对上述消耗链条,流程拆解显示,硫磺经工业转化制取硫酸后,直接对接锂电池正极材料的全流程需求。国投证券测算指出,2025年我国磷酸铁锂产量或超360万吨,较2024年提升110万吨,该板块对应106万吨新增硫磺需求。

供需格局预期偏紧 资本市场提前布局

在供需基本面的共同作用下,市场价格预期呈现支撑态势。开源证券研报分析认为,中国硫磺进口主要受市场调节。若国际供应仍较为紧张,国内炼油装置开工偏低,低硫原油加工量仍较高,市场或需额外增加进口,国内市场供不应求,硫磺价格或较为坚挺。

A股布局硫磺产业链的上市公司共计17家。6月12日早盘资金流向显示,恒力石化上涨9.39%,西部矿业、中金岭南、国城矿业涨幅居前,分别达到8.87%、7.95%、7.7%。海外炼化设施运行波动与新能源材料产能的同步扩张,正在重塑国内基础化工原料的供需匹配节奏。

荣盛石化等披露硫磺业务受益情况,6月以来融资资金净买入7.59亿元

近期,荣盛石化与东方盛虹等多家上市公司在投资者问答平台披露,硫磺价格中枢持续上移,对公司相关业务形成正向业绩拉动。

产能规模与价格传导

荣盛石化透露,旗下子公司浙石化及中金石化合计拥有硫磺设计产能约121万吨/年,产能规模位居全国前列。东方盛虹披露的硫磺产能为60万吨/年。两家企业均明确指出,今年以来的价格上移趋势已对硫磺业务带来积极影响。

量价数据解读与业务拆解

红星发展年报数据显示,2025年公司硫磺产量与销量分别为38206吨、38199吨,同比分别增长5.91%与3.55%。产销量双增主要受市场需求增加驱动,企业通过合理调配硫系产品生产完成产能释放。基于现有统计口径,价格中枢上移叠加产销规模扩张,直接增厚了炼化板块的主营业务收益。

硫磺属于东方盛虹炼化一体化项目下的产品,企业依托上下游一体化生产链条实现原料转化,该工艺路径构筑了显著的成本优势。资金端同步跟进,硫磺概念板块自6月起持续吸引融资盘入场。

融资净买入分布

6月以来,硫磺概念股获融资净买入合计7.59亿元,涉及8只标的。红星发展、中国石油、粤桂股份净买入金额居前,分别为6.58亿元、1.16亿元、0.74亿元。

- 荣盛石化旗下子公司硫磺设计产能合计约121万吨/年

- 东方盛虹拥有硫磺产能60万吨/年,依托一体化项目生产

- 红星发展2025年硫磺产量38206吨,销量38199吨,同比增幅超5%

相关文章

-

港股沽空比例自6月上旬25%高点回落至21% 科技指数成分股调整引二级市场抛压

自6月初以来,港股二级市场多空分歧持续显现。全市场沽空比例自阶段性高点温和回落,当前已降至21%。同期,恒生科技指数成份股完成...

-

A股上市公司更新前十大流通股东名单 基金经理持仓出现变动

近日,多家A股上市公司更新前十大流通股东名单,部分知名基金经理旗下产品持仓显示变动。 披露规则与名单构成逻辑 上市公司定期报告制...

-

华为终端BG董事长余承东发布鸿图计划 覆盖20余行业超1200类设备接入开源鸿蒙

在2026年举行的华为开发者大会期间,华为终端BG董事长余承东正式推出鸿图计划。该计划明确将企业角色定位由技术贡献者转向全域使能...

-

余承东于6月12日华为开发者大会宣布HarmonyOS 7开发者Beta版发布

6月12日,余承东在华为开发者大会上宣布,HarmonyOS 7开发者Beta版正式发布。 版本性质说明 “开发者Beta版”指...

-

花旗集团将德国股票评级下调至低配

花旗集团发布最新市场策略指引,明确将德国股票市场评级调整至“低配”级别。该项机构评级变动由财联社对外披露。 评级术语界定与配置逻...

-

陆家嘴论坛2026年举办,金融监管高层将出席

在上海市今日举行的市政府新闻发布会上,有关2026年陆家嘴论坛的筹备情况得到介绍。国家金融监督管理总局已确认高层领导将参与此次活...

-

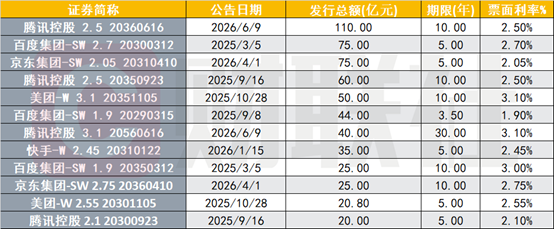

互联网巨头点心债发行规模逾千亿元 腾讯单笔150亿创年内纪录

点心债市场在持续扩容中显现出重要的结构性变化。根据统计,2025年以来,以腾讯、京东为代表的互联网巨头已通过发行点心债合计融资近...

-

商品期货收盘主力合约多数上涨,钯金领涨近6

根据市场数据,国内商品期货于收盘时表现分化。主力合约中,多数品种实现上涨,其中钯金成为主要亮点,涨幅接近6%。与此同时,原油及部...