红利类ETF年内净流入178.43亿元 资金持续涌入高股息资产

在A股市场结构性行情延续的背景下,红利、高股息及红利低波等策略型ETF产品正持续吸引资金流入。

根据Wind数据显示,截至6月11日,前述红利类ETF年内合计净流入规模已达178.43亿元。

Wind数据显示,截至6月11日,红利类ETF年内合计净流入178.43亿元。

月度维度维持净流入

从月度资金流向看,红利类ETF在6月同样表现出较强的吸引力,整体继续呈现资金净流入状态。

交易型开放式指数基金(ETF)是一种可在交易所上市交易的开放式基金,投资者可像买卖股票一样进行交易。红利类ETF一般以股息率等分红指标作为核心选股标准,持仓多集中于现金流充裕、分红稳定的上市公司。

结构性行情下的配置偏好

年初以来,市场风格分化较为明显,高股息且低波动特征的资产因其相对稳健的回报属性,成为部分资金在震荡环境中的配置方向。

红利类ETF年内净流入超百亿元,显示出投资者在当前市场环境下对于确定性收益和资产安全边际的关注。此类产品的资金动向也反映出中长期配置型资金对红利策略的认可。

红利低波ETF月内净流入超5亿元 细分策略产品获资金增配

进入6月以来,多只聚焦红利策略的交易型开放式指数基金(ETF)呈现资金持续流入态势。Wind数据显示,截至6月11日,华泰柏瑞中证红利低波动ETF与易方达中证红利低波动ETF月内净流入规模均已突破5亿元。与此同时,部分跟踪央企红利、高股息策略的产品亦获得资金增配。

产品矩阵走向细分

ETF,即交易型开放式指数基金,是一种可在交易所上市交易、基金份额可变的开放式基金,投资者既可通过基金公司申购赎回,也可在二级市场买卖。随着资金关注度提升,红利策略本身也在不断细分。

近年来,围绕红利主题已形成覆盖红利低波、央企红利、红利质量、高股息以及港股通高股息等多策略的产品矩阵。不同红利指数在选股逻辑上差异明显,有的侧重股息率高低,有的突出低波动特征,还有的纳入了企业盈利质量与分红连续性等指标。

资产特征与配置逻辑

红利资产主要分布于银行、煤炭、公用事业、交通运输及通信运营商等行业。这类公司的共同特征表现为现金流相对稳定、分红能力较强且估值水平相对偏低。

在市场风险偏好出现阶段性变化、投资者更加重视组合稳定性的背景下,红利资产的收益来源显现出多元属性——既可能来自股价上涨,也包含分红收益。这一结构使其常被投资者视为权益组合中的“稳健底仓”。

博道基金量化团队指出,市场波动下,红利风格产品更适合追求防御韧性与中长期增值的投资者作为权益资产底仓配置。该类基金通常聚焦高股息、低估值及分红可持续的优质资产,部分产品还可通过量化模型提升收益。

“哑铃型”配置建议

湘财基金研究人士提出,红利资产在当前市场环境下仍具备一定配置价值。其作用一方面体现在平滑权益组合的波动,提升整体防御属性;另一方面,在经济修复和企业盈利改善过程中,部分顺周期高股息资产也存在估值修复空间。

所谓顺周期高股息资产,是指其经营表现与宏观经济周期同步、同时具备较高分红水平的企业。展望后市,上述人士认为受益于经济复苏预期改善的顺周期板块以及低估值、高股息的红利资产将继续具备较好的配置价值,能够有效平衡组合波动。

该人士建议,投资者可继续采取“哑铃型”配置策略,即同时配置成长风格资产与防御型资产,兼顾组合的弹性与稳定性。

华银基金研究人士则进一步建议关注高股息资源板块的防御配置价值,尤其是煤炭、银行等行业。上述行业在盈利稳定性、分红能力和估值水平方面表现出一定优势,在市场震荡过程中有助于增强组合韧性。对于普通投资者而言,可将红利类产品作为权益配置中的重要组成,但仍需注意分散配置,并结合自身风险承受能力作出判断。

相关文章

-

上海出口集装箱综合运价指数报2985.22点 较上期上涨9.5

6月13日,上海航运交易所发布中国出口集装箱运输市场周度报告。数据显示,运输市场行情维持稳中向好态势,多条远洋航线市场运价继续上...

-

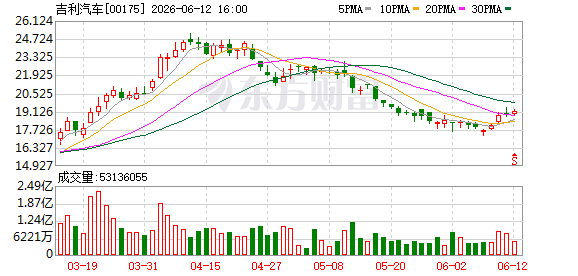

李书福:将关停并转吉利汽车集团有限公司冗余主体 集中资源做强吉利汽车控股有限公司

6月13日,在2026中国汽车重庆论坛上,吉利控股集团董事长李书福对外透露了后续的内部整合路径。按照构想,将在台州宣言战略框架...

-

日本北陆电力提交志贺核电站审查资料存216处错误 涉及海啸高度评估

日本原子能规制委员会在6月12日召开的审查会议上披露,北陆电力公司旗下石川县志贺核电站2号机组的安全审查资料存在大量错误。规制委...

-

日本央行1月会议或加息至1.0% 日元未现明显升值

日本央行计划在本月15日至16日召开货币政策会议,可能将政策利率从当前的0.75%上调至1.0%。这一预期来自日本媒体的报道,但...

-

日本政府通过外交渠道就特朗普AI视频使用动漫形象表达版权立场

日本经济安全保障担当大臣小野田纪美12日在一场记者会上公开表示,日方已多次通过外交渠道向美方传递意见,要求妥善处理一段涉及版权问...

-

中国联通研究院副院长:实芯光纤传输速度约真空光速的三分之二,400G逼近非线性香农极限

人工智能大模型训练集群规模从万卡向十万卡、百万卡演进的过程中,底层网络传输正触及物理层面的硬约束。中国联通研究院副院长唐雄燕近日...

-

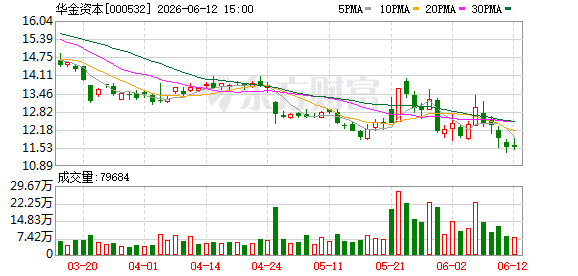

华金资本年内股价下跌28.3% 公司澄清电容器产品暂未应用于AI服务器

截至6月12日,华金资本(000532.SZ)年内股价累计下跌28.3%,同期AI赛道行情持续火热与个股走势形成背离。一季度公...

-

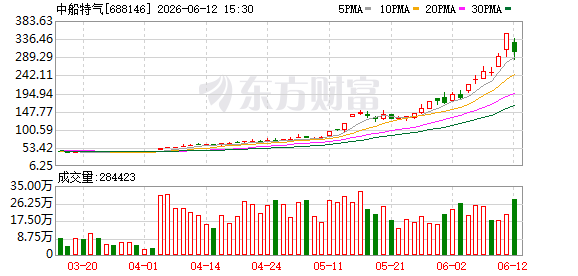

中船特气与厦门钨业围绕钨循环工艺联合研发等方向达成合作共识

6月12日,中船特气总经理孟祥军一行前往厦门钨业进行访问交流。双方在会谈中聚焦企业合作路径、当前市场形势以及产业发展趋势等议题...