AI硬件板块估值与热度指标呈现差异 交易过热信号需多维度审视

进入4月以来,市场资金向以AI产业链上游算力基建为代表的科技成长领域集中,相关板块热度持续升温。然而近期,这些高景气行业开始出现回调,促使市场思考交易极致过热是否预示着行情见顶,以及这一现象对投资高景气成长板块的意义。

多项指标触及历史极端高位

自5月以来,AI算力相关的二级行业多项估值与交易指标达到历史高位。数据显示,这些行业的市净率历史分位与成交额占比历史分位普遍触及99%以上。近一个月内,多项指标创下了自2010年以来的历史新高。

今年5月以来,AI算力相关二级行业的PB(LF)历史分位、成交额占比历史分位普遍触及99%以上。

这表明,AI硬件板块的交易热度在历史对比中已经处于显著高位,市场参与度和情绪集中度达到了峰值。

不同指标间出现观察分歧

尽管市净率与成交额占比的分位数已至极端水平,但从市盈率角度审视,情况则不完全相同。与历史上的峰值相比,近期相关板块的市盈率高点并未达到相同级别的极端水平。

- 半导体板块近期市盈率高点为126倍,低于2015年的189倍、2020年的174倍和2024年的127倍。

- 元件板块近期市盈率高点为93倍,亦显著低于2015年的146倍。

- 通信设备近期市盈率高点91倍,低于2015年的107倍。

PB,即市净率,是衡量股价与每股净资产关系的常用估值指标;PE,即市盈率,则是反映股价与每股收益关系的指标。指标之间的差异,为判断板块是否“过热”增加了复杂性。

修正指标揭示不同视角

若通过流通市值占比对成交额占比进行修正,另一个观察维度出现。从此修正后的指标来看,当前AI硬件细分行业的成交热度在自2010年以来的历史分位仅在70%附近甚至更低。这意味着,在考虑板块整体市值体量变化后,其交易活跃度并未达到历史最高水平。

这种多维度指标的分化,为市场判断AI板块的“交易过热”现象提供了不同侧面。部分指标确已进入极端区间,但结合其他未达历史极值的估值指标和修正后的交易指标来看,市场可能需更审慎地评估“过热”的全面含义及其对后续行情指引的有效性。

AI行情热度衡量:PB估值指标显示高位覆盖更完整

在探讨如何衡量当前AI行情热度时,一项基于2010年以来申万二级行业数据的分析显示,市净率(PB)在识别板块高位状态方面,系统性优于市盈率(PE)。尤其是在严格的价格顶部,PB指标对高估值的覆盖面更完整。

历史样本研究:PB在顶部样本中领先PE

研究统计了行业处于绝对股价顶部当天的估值历史分位分布。在全市场顶部样本中,PB处在90%分位以上的占比达到66%,高于PE指标的58%。

过去滚动十二个月涨幅前十的科技行业顶部中,PB处在90%分位以上的占比高达83%,显著高于PE的67%。

高景气周期中的显著差异

研究进一步聚焦于高景气周期内的行业样本,如2010-2015年的消费电子、2021年之前的消费白马以及2019-2023年的新能源。在这些行业顶部样本里,PB处在90%以上分位的覆盖率高达100%,而PE指标高位的覆盖率仅为75%。

这组对比清晰地表明,越是热门和高景气的行业,PB对顶部状态的覆盖越完整,PE指标则更容易出现阶段性失真。

PE失真的机制与估值陷阱

市盈率(PE)是衡量股票估值水平的一种常用指标,其计算方法为每股股价除以每股收益。市净率(PB)则是每股股价与每股净资产的比率。这两项指标是投资者评估公司价值的基础工具。

PE在行业景气冲顶阶段易受盈利周期扰动而被压缩。当景气周期冲顶时,盈利的爆发式上修会从分母端压缩PE的读数,使得估值看似下降,形成一种“便宜”的假象。分析指出,如果观察到因盈利快速上行导致PE回落,并据此判断“高估值已消化”,恰恰会落入经典的估值陷阱。

以半导体周期为例,当全球半导体销售同比处于周期高点时,费城半导体指数的前瞻PE往往并不高,多数时期处于历史80%分位以下的水平。因此,相比PB,PE不能单独作为顶部确认或低估判断的依据。

申万宏源研究:修正成交强度指标或致顶部拥挤信号失真

近期一项针对行业行情顶部特征的研究发现,在衡量市场交易拥挤度时,使用流通市值占比对成交额占比进行修正的常规方法,可能导致核心信号被削弱,甚至造成对顶部状态的误判。该研究指出,股价顶部往往伴随着市值增长与成交放大的同步发生。

修正方法或抵消关键信号

在行业分析中,使用“成交额占比/流通市值占比”得出修正成交强度,初衷是为了剔除行业规模扩张带来的成交额自然放大。但研究观点认为,行业行情冲顶的典型过程,是股价上涨、市值增长与成交放大三者同步。

流通市值占比的扩张本身就是资金涌入的结果,是信号的一部分而非需要剔除的噪声。

将成交额占比除以流通市值占比,相当于将分子分母中同源的上涨信息相互抵消。这使得留下的“修正成交强度”更接近一个相对全市场的换手率指标,其与价格顶部状态的关联性被明显稀释。

多类样本数据对比悬殊

从具体数据来看,在不同类型的行业样本见顶时,原始口径与修正口径的指标读数差异显著。

- 对于涨幅前10的强势行业,在严格股价顶部前后各30个交易日的窗口期内,见顶时原始成交额占比分位数的中位数为87.8%,而修正口径仅为72.1%。

- 对于涨幅前10的强势科技行业,见顶时原始成交额占比为94.1%,修正口径为70.6%。

- 在高景气周期内的样本对比最为悬殊,见顶时原始成交额占比为93.7%,修正口径仅42.6%。修正后的指标在历史大顶附近甚至无法读出异常,可能导致“交易并不拥挤”的误判。

这里的“分位数”是一个统计学概念,用于表示某个数值在数据集中的相对位置。例如,87.8%的分位数意味着该数值高于历史上87.8%的数据。

交易过热本身预测胜率有限

尽管存在信号强弱差异,但研究进一步指出,无论是原始指标还是修正指标,交易过热本身对预测行业见顶的指示作用都较为有限。以突破99%历史分位作为“过热”信号点进行观察:

- 当涨幅前10的强势行业的修正成交强度突破99%分位时,对未来约1年内股价见顶的预测成功率仅为11.4%。

- 使用原始成交额占比口径的预测成功率也仅16.5%。

- 对于强势科技样本和高景气行业样本,尽管原始口径的预测成功率优于修正指标,但胜率也仅在10%-20%的区间。

基于素材的逻辑可以推导,这一结论意味着,交易热度的极端化更多是证明了行情当下正处于拥挤状态,但并不能作为判断顶部已经到来的可靠依据。拥挤度描绘的是市场现状,而非未来走向。

交易热度极端时板块胜率未必降低 尾部回撤风险显著加剧

一项基于事件研究法的分析显示,对于热门或高景气板块,即使出现成交与估值双双处于极端高位的情况,也并不必然意味着其后续的胜率和收益中位数会恶化。分析通过统计极端交易热度状态出现后不同时间窗口的收益分布,与无条件基准进行对比,挑战了将交易过热简单视为卖出指令的常规认知。

极端热度后中长期收益预期未显著恶化

研究选取了两种典型样本进行观察。在涨幅排名前十的强势科技样本中,当同时出现成交额占比及市净率(PB)超过99%历史分位的“双极端”状态后,其未来250个交易日的胜率为67%,收益中位数为14.2%。这一表现并未比无条件抽样基准出现显著恶化。

涨幅前10的强势科技样本中,成交额占比及PB超99%分位的极端交易热度出现后250交易日的胜率为67%、收益中位数14.2%,与基准相比并未显著恶化。

对于高景气行业样本,极端交易热度出现后250个交易日的胜率为57%,收益中位数达到17.8%,其收益预期甚至优于基准情形。这表明,单纯的交易过热读数本身,并非判断行情即将见顶反转的可靠标志。这里的“高景气行业”在研究中特指被市场广泛认为处于高增长阶段的板块。

尾部回撤风险概率翻倍式抬升

然而,“双高”的过热信号并非全无意义,其核心警示作用体现在对尾部风险的放大上。尽管中位收益尚可,但未来发生大幅回撤的概率急剧升高,这直接改变了投资的风险收益比,即赔率。

- 科技样本在“双极端”状态后250日内出现20%以上回撤的概率为63.6%,远高于基准的40.3%。

- 涨幅前十强势行业样本达到双极端状态后,发生20%以上回撤的概率高达76.9%,接近基准概率的两倍。

- 高景气行业样本在交易过热信号出现后,未来250日内出现20%以上回撤的概率达到71.4%,同样远高于基准的50.4%。

赔率显著下降 信号用于修正风险评估

尾部回撤概率的大幅恶化,导致投资组合的赔率被重新修正。研究数据显示,交易过热信号出现后,涨幅前十强势科技板块未来250交易日内的赔率从基准情形的2.3倍降至1.7倍,高景气行业的赔率则从2.4倍降至1.5倍。“赔率”在此处可理解为承担风险可能获得的潜在回报与潜在损失之间的比率,赔率下降意味着风险收益比的吸引力降低。

因此,对于交易过热信号的更合适运用方式,应是将极端读数视为组合风险评估的再修正信号。这意味着投资者无需仅仅因为交易过热而立即逆转原有的方向判断,但必须依据大幅抬升的尾部风险概率,重新校准仓位水平并考虑相应的对冲保护措施。这种应对策略旨在使投资组合在原有趋势得以延续时仍能获取收益,同时在未来尾部风险兑现时,能够有效控制损失幅度。

国信证券报告提示人工智能发展不及预期风险 强调历史不代表未来

国信证券在一份报告中指出,人工智能的历史数据不代表未来,并提示了其发展不及预期的风险。这一风险提示是针对人工智能行业潜在不确定性的常见审慎表述,旨在提醒投资者关注技术发展的动态性。

人工智能作为前沿技术领域,其研发进展和应用落地受到算法突破、算力基础、数据质量及商业场景适配等多重因素影响,发展路径存在固有的不确定性。该报告强调了进行趋势研判时需秉持的审慎原则。

风险提示:历史数据不代表未来,AI发展不及预期。

证券机构在行业研究报告中发布此类风险提示,是其标准研究流程的一部分,有助于市场参与者更全面地评估相关投资标的。报告认为,对新兴技术领域的展望应基于动态事实,而非静态历史表现。

相关文章

-

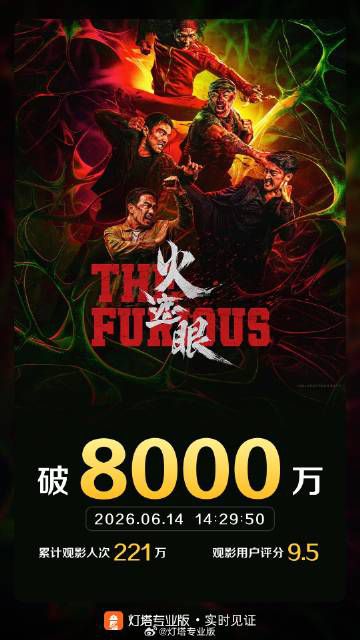

火遮眼》票房突破8000万元

灯塔专业版实时数据显示,截至6月14日14时29分,《火遮眼》的累计票房已突破8000万元。这一数字实时反映了该影片在当前电影市...

-

香港前五月日均成交额同比增长14%至逾2700亿港元

根据财政司司长陈茂波发表的最新数据,香港股市流动性在2024年前五个月呈现增长态势。日均成交金额超过了2700亿港元,较去年同期...

-

英国海军6月14日在英吉利海峡拦截一艘俄罗斯油轮

6月14日,英国国防部发表声明,称其海军当天于英吉利海峡对一艘俄罗斯油轮采取了拦截行动。这艘油轮被指与俄罗斯的“影子舰队”有关。...

-

罗马尼亚总统达恩提名阿德里安·韦什泰亚为新任总理候选人

罗马尼亚政坛出现新的任命。当地时间6月14日,在候任总理欧金·托马茨宣布辞职后,罗马尼亚总统达恩提名阿德里安·韦什泰亚接替其职务...

-

以军方就黎巴嫩南部29个村镇发布紧急撤离令

鉴于黎巴嫩真主党被指违反相关停火协议,以色列国防军已采取行动。当地时间6月14日上午,以军宣布对黎巴嫩南部29个村镇的居民发布紧...

-

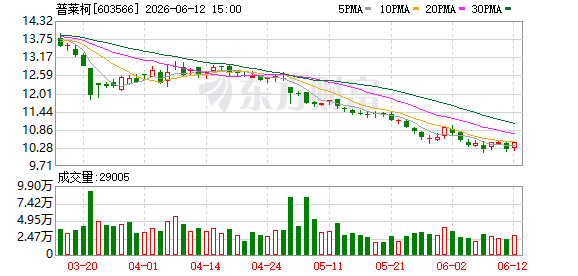

普莱柯拟终止在建生物制品车间项目 涉及募集资金2.04亿元

截至2026年5月31日,本次拟终止项目对应的剩余募集资金为2.04亿元。 6月14日,普莱柯生物工程股份有限公司发布公告,计...

-

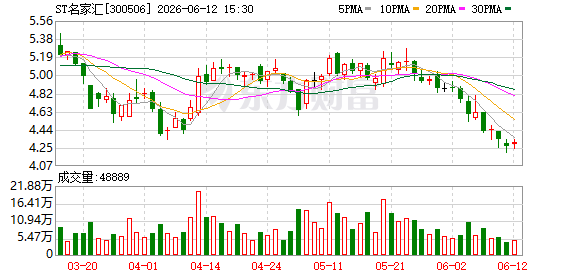

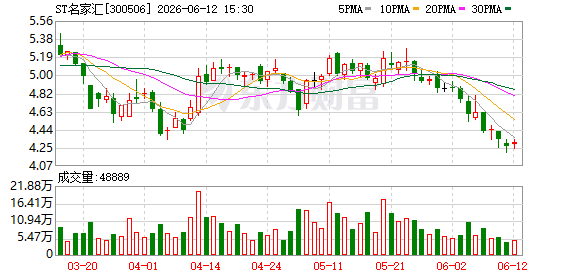

ST名家汇申请撤销其他风险警示获通过 6月16日起股票简称将变更

据6月14日公告,深圳名家汇股份有限公司(股票代码:300506)提交撤销其他风险警示的申请已获深圳证券交易所审核同意。根据安...

-

名家汇将于6月16日复牌并撤销ST

ST名家汇(300506 于近日发布公告,公司股票将于6月15日开市起停牌一天。自6月16日开市起,公司将复牌交易并撤销“其他...