6月核心变量同步调整地缘缓和与紧缩预期降温

前期研报设定的6月两大核心变量在本周同时出现积极变化。两项指标分别指向地缘层面与紧缩预期方向,两者的同步调整构成当月市场定价的关键锚点。

双重闸门同步松动

地缘层面的变化与紧缩预期的降温现象在本周形成共振。相关机构在前期报告中明确将这两项指标列为当月重点关注对象,本周数据显示两者均呈现缓和态势。

两个闸门同步松动:地缘缓和与紧缩预期降温。我们前期报告中提到的6月需要关注的两大核心变量在本周同时出现积极变化:地缘层面,

指标口径与市场传导

紧缩预期降温在字面意义上指市场对后续流动性收紧幅度的评估下移。该口径的修正意味着资金成本端的波动收敛,直接作用于风险资产的折现率测算。地缘层面的缓和则指向摩擦强度的阶段性减弱,此类变量的改善会迅速压低避险溢价,使市场流动性环境获得修复空间。该双重转向对当期资金配置产生直接影响,短期交易结构向风险偏好端转移。

- 6月核心变量观察窗口已正式开启。

- 两大变量在同一周内完成方向性确认。

- 双维度同步调整正在重塑短期市场定价逻辑。

相关机构将依据上述变量的后续演化持续跟踪当月市场表现。

美伊达成停火意向霍尔木兹海峡6月底前开放概率回升 周五全球股市及工业金属板块普涨

在地缘局势出现缓和信号后,全球金融市场于本周五迎来同步反弹。全球股市、工业金属与贵金属板块均实现普遍性上涨。市场分析指出,此次反弹的驱动逻辑已从前期的单一信息技术板块主导,转向材料与工业板块的协同发力。A股信息技术板块当日实际呈现下跌态势,而材料与工业板块的反弹幅度表现更为突出。

地缘风险降温带动货币政策预期转换

特朗普已宣布取消针对伊朗的打击行动,美伊双方近期签署谅解备忘录的预期显著增强。伴随霍尔木兹海峡在6月底前开放的概率明显回升,市场对于美联储年内实施加息操作的预期已显著降温。货币政策层面的预期修正,与地缘冲突的实质性退潮形成双重催化,直接推动了大宗商品与权益资产的价格修复。

HALO交易宏观背景重现与资金流向切换

海峡通航预期回升预计将同步缓解供应链断裂风险与全球流动性紧张局面,美元指数大概率将重回下行通道。美元指数回落叠加全球制造业采购经理指数预期上行,构成下一轮HALO交易的核心宏观背景。HALO交易在此语境下指代由美元走弱与制造业需求复苏共同驱动的周期资产轮动策略。

霍尔木兹海峡若逐步恢复通航,全球制造业采购经理指数有望重新上行,美元指数将进入下行区间,由此衍生的周期资产修复行情具备明确的宏观逻辑支撑。

回顾历史行情,A股中有色金属、军工、石油石化、建材、化工等板块曾在此期间涨幅居前,美股中能源、材料、工业板块表现突出。当前资金面呈现新的边际变化。近期全球银行业已开始限制对冲基金在海力士、三星电子等芯片龙头上的杠杆押注,部分市场资金出现分流,前期市场动量效应有所减弱。

通胀结构分化与科技投资利率观测

美国通胀数据呈现结构性分化特征。能源通胀受地缘扰动大幅上行,计算机与电子产品制造等人工智能相关领域的通胀同样显著攀升。剔除能源和食品的核心商品通胀回升步伐则较为缓慢。通胀结构的差异印证了非人工智能领域需求偏弱的市场判断。

今年以来人工智能相关出厂价格增速大幅超越十年期美国国债收益率。在国债收益率整体上行过程中,人工智能相关企业仍保持较高景气度。五月最新出厂价格工业生产者出货价格指数数据显示,人工智能投资相关实际利率指标已出现回升。未来该实际利率水平将成为观测人工智能产业投资增速斜率的领先指标。

资产配置方向与风险提示

海峡重开预期边际利好传统领域复苏。金融资产规模整体呈现收缩趋势,资金配置将转向积极防御与结构切换。策略层面聚焦三条主线:

- 具备战略资源属性与实物消耗特征的红利资产,涵盖原油、煤炭、电力领域。受益于国内制造业结构转型及基本面改善信号的城商行也被纳入配置范畴。

- 受益于新兴市场传统制造业投资修复的工业金属板块,包括铜、铝品种。炼化行业、其他电源设备、汽车零部件、专用及通用设备制造企业同步受益。

- 科技领域聚焦人工智能扩张期的材料、半导体设备与制造环节。

市场需关注国内经济修复进度与海外货币政策变化。若国内经济修复不及预期,或海外货币政策预期出现大幅收紧,相关资产将面临调整压力。

相关文章

-

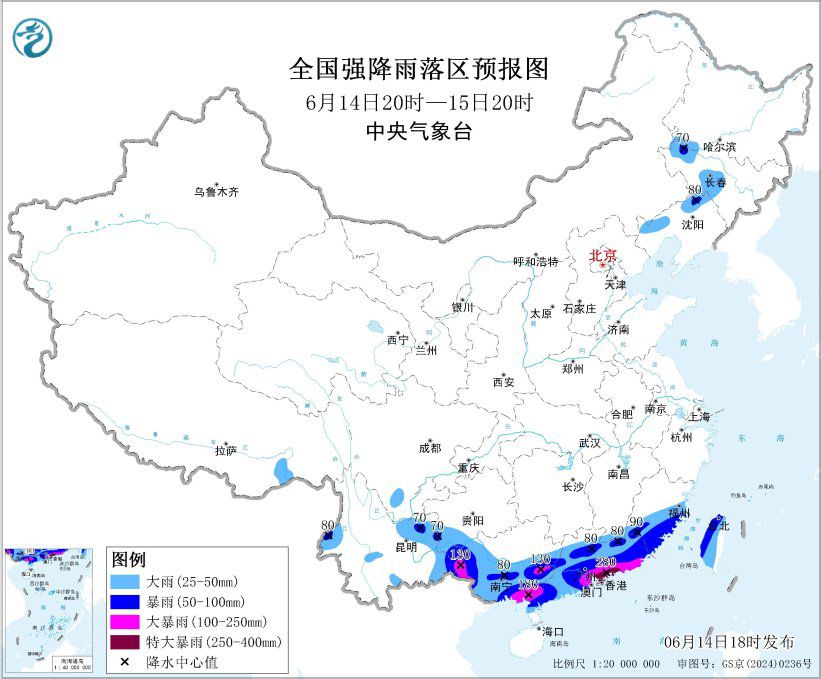

中央气象台6月14日发布暴雨黄色预警 广东沿海局地累计降雨量预计达250至280毫米

6月14日18时,中央气象台继续发布暴雨黄色预警。该气象预警的生效时段为6月14日20时至15日20时,预警区域横跨华南、西南及...

-

阿曼马斯喀特证券交易所交易时段延长至下午4点

阿曼马斯喀特证券交易所发布运营调整公告,明确市场交易截止时间将统一调整至下午4点。该决定生效后,证券买卖与撮合系统将在该时间节点...

-

乌克兰总统泽连斯基宣布6月13日晚至14日凌晨远程打击俄雅罗斯拉夫州与图拉州设施

乌克兰总统泽连斯基于6月14日在社交平台发布公告,确认乌方已对俄罗斯境内多处关键目标实施武装行动。该系列军事行动发生于13日晚至...

-

广东省气象台通报6月14日强降雨分布 陆丰单日最大雨量达435.4毫米

广东省气象台发布最新气象水文监测数据,6月14日白天全省大部市县维持多云间阴天天气背景。受降水云系影响,东莞、惠州、河源南部、梅...

-

以色列国防军6月14日声明打击贝鲁特真主党目标

以色列国防军于6月14日对外发布作战通报,确认军事行动已覆盖黎巴嫩境内特定区域。 行动坐标与目标属性 根据当日公布的官方声明,此...

-

HOPE AI 自主决策乒乓挑战赛成为世界人形机器人运动会正式比赛项目

据《科创板日报》消息,第二届世界人形机器人运动会已将HOPE AI自主决策乒乓挑战赛纳入正式赛事。一个值得关注的细节是,该赛事将...

-

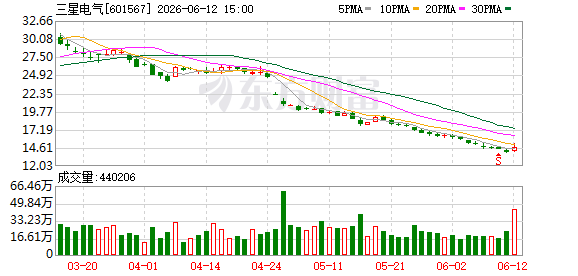

三星电气递交H股上市申请 拟香港联交所主板挂牌

三星电气(601567.SH 已于6月12日向香港联交所递交了发行境外股份(H股)并在香港联交所主板挂牌上市的申请。同日,公司...

-

SK海力士拟在十年内将晶圆产能提升至目前三倍

韩国SK集团会长崔泰源近日对外披露了旗下存储芯片巨头的产能扩张计划。面对人工智能发展带来的旺盛需求,SK海力士目标在2034年前...