2026年5月中国扫地机器人线上零售量56.2万台 同比降14.2% 环比增125.5

6月24日,洛图科技发布的监测数据显示,2026年5月中国扫地机器人市场在线上全渠道平台的零售量为56.2万台,同比下降14.2%,环比增长125.5%;零售额为18.4亿元,同比下降13.1%,环比增长117.6%。

同比与环比数据呈现背离走势

从同比维度看,零售量与零售额均出现两位数下滑,显示市场长期需求有所回落。但环比增速均超过100%,表明从4月至5月市场实现了明显反弹,短期回暖特征突出。

口径与术语解读

洛图科技所监测的“线上全渠道平台”指包括天猫、京东、抖音等在内的主要电子商务平台的汇总数据,覆盖全国范围内扫地机器人品牌的线上销售行为。

环比增长是指与上月(即2026年4月)相比的增幅。5月零售量环比增125.5%,意味着当月销量约为4月的2.25倍;零售额环比增117.6%,量价同步回升。

业内人士指出,虽然同比数据承压,但环比大幅增长可能受到品牌促销节奏、新品集中上市等短期因素影响,市场波动性仍较大。

扫地机器人市场头部集中趋势延续 TOP4品牌2026年5月合计份额达86.6%

2026年5月,以科沃斯等为代表的扫地机器人市场呈现出更为集中的竞争格局。监测数据显示,TOP4品牌当月的合计销量份额已攀升至86.6%,同比提升5.0个百分点,环比提升9.5个百分点。

2026年5月,TOP4品牌合计销量份额86.6%,同比提升5.0个百分点,环比提升9.5个百分点。

促销月加速集中 用户决策锚定四大维度

Cnmo科技指出,扫地机器人在促销月表现出更强的头部集中效应。用户的购买决策主要围绕头部品牌的四方面展开:

- 基站类型:指扫地机器人配套的自动集尘、自清洁、上下水等功能底座,直接影响日常维护便利性。

- 拖洗体验:涵盖拖布升降、恒湿拖地、边角清洁等实际清洁效果。

- 避障能力:通过激光雷达、视觉传感器等实现的障碍物识别与规避表现。

- 售后服务:包括安装、维修、配件供应等全周期服务支持。

行业逻辑拆解:头部份额提升的驱动因素

环比9.5个百分点的增幅,说明在促销月中,消费者更倾向于选择已形成口碑和渠道优势的头部品牌。这一决策模式与产品功能复杂化密切相关——基站类型、避障能力等专业参数需要品牌长期技术积累和线下体验支撑,新进入者短期内难以建立等效认知。

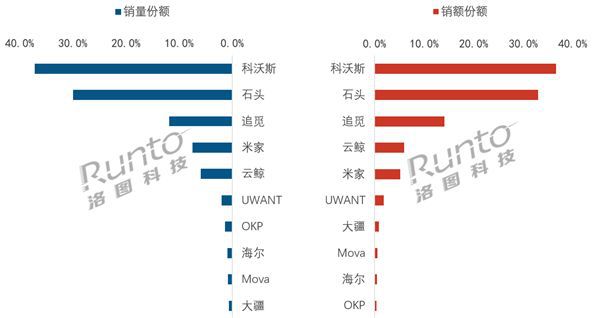

科沃斯线上销量份额达37.2% 石头、追觅分列二三位

市场监测数据显示,近期扫地机器人线上市场头部品牌格局稳定,科沃斯以37.2%的销量份额位居第一,销量与销额份额均居首位,且同比和环比均有提升。石头科技以30%的销量份额紧随其后,环比提升明显;追觅则以11.9%的销量份额位列第三。

科沃斯:高价位段覆盖完整,促销转化突出

科沃斯在主流价格带和高配置产品上覆盖较为完整,这使得其在促销放量阶段获得了更高的转化率。量额份额的双领先,表明其在消费者决策中占据较强优势。

石头:产品结构偏中高价位,功能溢价显著

石头的销额份额高于其销量份额,说明其产品结构偏向中高价位。用户对清洁效率、结构光避障等功能的支付意愿较强,推动了其均价走高。

结构光避障是一种通过投射特定光斑并分析其变形来感知障碍物深度信息的技术,有助于扫地机器人更精准地规划清扫路径。

追觅:差异化策略维持竞争力

追觅在销量和销额维度下均位居第三,凭借较高的定价和扫拖一体的差异化功能,仍在市场中展现出相当竞争力。扫拖一体模式将扫地与拖地功能融合,满足用户一次性完成全屋清洁的需求。

米家与云鲸:分列第四、五名,各具定位

米家聚焦2500元以下市场,以价格优势吸引入门级用户。云鲸则在拖洗体验和基站形态上保持较强识别度,形成差异化竞争。两者的市场定位与头部品牌错位,共同构成了线上市场的多元化竞争格局。

相关文章

-

vivo X300系列累计销量接近300万部,Ultra版本占比约6.2

近日,数码博主“RD观测”透露了vivo X300系列截至2026年第24周的累计销量数据。数据显示,该系列整体表现强劲,其中X...

-

荣耀发布X80 Pro Max:配备6.8英寸1.5K OLED护眼直屏

荣耀近日正式推出荣耀X80 Pro Max,作为X系列全新升级之作,新机在户外高亮、全场景护眼、性能与续航实力上实现全面提升。其...

-

洛图科技:2026年5月中国扫地机器人线上销量56.2万台,环比增长125.5

研究机构洛图科技今日发布2026年5月中国扫地机器人市场销量数据。数据显示,今年5月中国扫地机器人线上全渠道平台零售量为56.2...

-

谷歌面向Pixel设备推送Android 17 QPR1 Beta 5 重点修复问题及界面调整

6月24日,谷歌向Pixel设备推送Android 17 QPR1 Beta 5测试版更新。本轮更新聚焦第二轮问题修复,并对部分...

-

全汉发布针对AI PC与工作站的新款高端电源产品

6月24日,全汉(FSP)宣布推出面向高阶AI PC与计算工作站的新系列电源产品,其中代表型号包括FSP2500-57APB和F...

-

REDMI K90至尊版定档6月30日发布,主打风冷主动散热与双芯性能

6月24日,REDMI手机官方正式宣布,REDMI K90至尊版将于6月30日19:00发布。官方同步披露了该款机型的核心卖点,...

-

乔思伯推出DY-2系列GPU-H++发光线 新增12+4 Pin原生PCIe Gen5供电

近日,乔思伯(JONSBO)为旗下DY-2系列PC发光线材推出GPU-H++新款,这是一款12+4 Pin对12+4 Pin的原...

-

Omdia预测2026年全球智能手机出货量将同比下降12.2

市场研究机构Omdia发布的最新报告指出,2026年全球智能手机出货量预计较2025年减少约1.52亿部,降至10.93亿部,同...