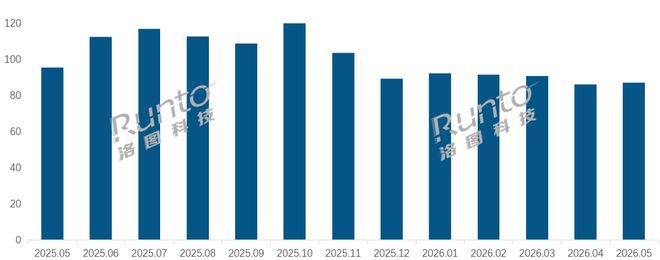

6月中国移动电源线上零售量312.3万台 同比下滑10.6

根据洛图科技(RUNTO)今日发布的数据,2026年5月中国移动电源在线上主流市场(含天猫、京东等电商平台)的零售量为312.3万台,与去年同期相比下降了10.6%。

零售额同比基本持平 产品均价提升

尽管销量出现明显下滑,但市场零售额却表现出高度稳定性。数据显示,当月移动电源线上零售额为4.3亿元,与去年同期相比基本持平。

“销量跌、销售额稳”这一现象表明,移动电源市场的平均单价正在上升,消费者倾向购买更高价格区间的产品。

市场量额背离背后的逻辑

洛图科技的监测范围覆盖了天猫、京东等主流电商渠道。在零售量同比下降超过一成的情况下,零售额未现同步下跌,反映出产品结构向高附加值方向转移。

移动电源线上主流市场中的参与者,正通过提升产品容量、快充功率或设计感来吸引用户,而非简单依赖低价走量策略。

从数据口径来看,上述变化意味着移动电源市场正经历一轮消费升级,厂商在增量遇阻后主动调整产品组合,以维持整体营收规模。

2026年5月中国移动电源线上销量跌超10% 6月均价137.1元同比增12%

洛图科技最新统计数据显示,尽管5月下旬已进入618大促周期,但2026年5月中国移动电源线上市场仍录得10%以上的销量同比下跌。自年初以来,该市场已连续5个月呈现不同程度的销量下滑。

均价上移 高端产品拉升配置预期

与销量走势相反,销售端表现较为稳健。2026年6月,中国移动电源线上市场的零售均价达到137.1元,较去年同期增长12.0%。这表明市场并非单纯依赖低价产品走量。

推动均价上涨的核心动力来自产品升级。具备双向快充、自带线、大容量和多设备补能需求的高端产品,正在提高用户对移动电源的配置预期。其中,“双向快充”是指移动电源既能快速为手机等设备充电,也能快速为自己补充电能,缩短整体补能时间。

品牌集中度提升 小米蝉联量额双冠

品牌竞争层面,2026年5月线上市场TOP4品牌合计销量份额达36.4%,同比提升7.6个百分点,行业集中度进一步走高。

小米在线上市场的销量份额为12.4%,继续位居量额两端的第一名。该品牌在10000-20000mAh容量段具有较高市场可见度。

倍思以10.8%的销售份额紧随其后,量额维度表现接近且环比均有提升。该品牌在快充、自带线和多接口产品上布局较深,能够覆盖手机、平板及轻办公设备的补能需求。

品胜与酷态科分列销量端第三、第四。品胜销量份额同比提升明显,显示其在基础容量段和大众价格带仍有较强触达能力;酷态科在销额端的表现高于销量端,说明其较高功率和性能化定位已取得一定成效。

差异化定位凸显 图拉斯、安克等品牌各自发力

此外,图拉斯、安克、绿联、京东京造等品牌呈现出不同结构特征。其中,图拉斯的销额份额明显高于销量份额,其产品偏向更高客单价的磁吸、轻薄或场景化路线;安克在高品质充电配件领域保持心智优势;绿联则在多品类数码配件生态中维持稳定存在。

用户选择标准从低价转向综合性能

整体来看,2026年5月中国移动电源线上市场呈现“销量回落、销额守稳、均价上移”的特征。用户对充电宝的基本需求依然存在,但选择标准正从单纯的容量和低价,转向功率、容量、安全、线材整合与便携性的综合比较。

相关文章

-

三星官网提前泄露990系列平价SSD 取消板载DRAM缓存

CNMO科技消息 近日,三星加拿大官网意外提前上架了新款SSD 990产品页面,随后页面被迅速撤下。这款产品被命名为三星SSD...

-

京算Token工厂在京发布 首都智能算力迈入词元计价阶段

7月3日,2026全球数字经济大会数据要素发展论坛在京举办。北京数据集团旗下京算公司正式发布北京市首家国资词元工厂——京算To...

-

摩托罗拉计划7月8日印度发布Moto G77 Power 提前公布硬件信息

据外媒7月5日报道,摩托罗拉已敲定在印度市场推出Moto G77 Power的具体日程。该机将于7月8日正式上市,在距离发布仅剩...

-

雷克萨斯UX300h“Shining Essence”官图发布 9月1日日本上市

雷克萨斯官方日前发布了UX300h“Shining Essence”车型的官图。新车针对外观和内饰进行了细节方面的升级,旨在提升...

-

宾利欧陆GT Supersports Mulliner官图发布,首次引入Mulliner主题

宾利近日正式发布了欧陆GT Supersports Mulliner的官方图片。这款车型首次引入Mulliner设计主题,将高性...

-

中国家用路由器线上市场2026年5月销量87.2万台同比下降8.8

IT之家7月5日消息,洛图科技(RUNTO)线上监测数据显示,2026年5月中国家用路由器线上主流市场(含京东、天猫等电商平台)...

-

摩托罗拉7月8日在印度发布Moto G77 Power

7月5日,据外媒报道,摩托罗拉计划于7月8日在印度推出Moto G77 Power手机。该发布前,公司已公布设备几乎全部硬件和功...

-

联想 IdeaPad 5 14IPH11 二合一翻转本海外市场发行 配备三种配色

IT之家7月5日消息,联想 IdeaPad 5 二合一翻转本(型号14IPH11)已在海外市场正式发售。 该产品搭载英特尔 Pa...