中信证券报告:房地产市场长周期底部或于2026年下半年出现

中信证券发布研究报告,对房地产市场走向作出了具体时间点的判断。依据这份研报,多个积极信号正为房价回升提供基础。该机构预测,从上海开始,将有更多城市实现房价止跌回升。

支撑房价企稳的多个因素浮现

研报指出,多项市场数据释放了积极信号。今年以来,一线城市的二手房挂牌量出现下降趋势。同时,租金表现趋于企稳,其租金回报率已显著超越当前银行定期存款利率。

中信证券研报称,2026年下半年有望迎来房地产市场的长周期底部。

在二手房挂牌量下降的同时,新房市场也呈现出不同特点。供给端出现的“品质远胜二手的新房”,为差异化市场提供了新的选择。“完整改善链条的多梯级复苏”,则预示着市场内生动能在恢复。

房企经营环境料将改善

该报告同样分析了房地产企业的经营前景。中信证券认为,房企的经营困境有望在未来得到缓解。一个关键变化是,融资规则将不再与房企的规模大小直接挂钩。

政策调整将深刻影响企业运营模式。这意味着地产开发企业总部对区域项目的掌控力会显著提升。过去常见的“联合开发”模式将明显减少,促使企业将竞争焦点转向产品力。

在新的竞争环境下,企业通过“卷品质”来获取合理的产品溢价将成为可行路径。此外,报告中提及的“经营性不动产相关营收”,例如商业地产租金收入,其提升对改善房企现金流和盈利结构意义重大。

“长周期底部”的市场含义

“长周期底部”所指的并非短期价格的低点,而是一个市场经历长期调整、完成价格重置并积蓄新增长动能的转折点。报告将这一关键时点明确指向2026年下半年。

综合来看,从市场供需数据、企业经营模式转变到宏观政策支持,多重因素的汇聚为市场周期转换创造了条件。报告的观点为市场参与者对中长期趋势的研判提供了具体参考。

全文如下

中信证券:2026年下半年有望迎房地产市场长周期底部

界面新闻获悉,中信证券于2026年下半年发布房地产投资策略报告,提出房地产市场有望迎来长周期底部。报告从价格、交易、企业运营及资产结构等多角度阐述了市场初现的企稳信号。

价格周期或迎拐点

报告指出,房价持续调整为租金回报率带来了显著改善。目前,城市租金回报率已明显超过存款利率,并接近商业贷款利率水平,同时租金整体保持稳定。价格企稳的另一基础在于供需结构的变化。2026年3月以来,已有超过10个城市房价环比持续上行。

报告数据显示,2026年1-5月,76个主要城市头部中介机构的二手房累计成交量同比增长了20%。

交易量上涨的同时,供给端出现收缩迹象。报告称,北京、上海的二手房挂牌量较2025年高点已下降约两成。本轮市场复苏呈现出由小户型向改善型需求扩散的特征,持续时间较长,与2025年的情况形成区别。基于此,报告判断从上海开始,核心城市的房价止跌趋势有望向更广区域扩散。

新房市场展现差异化优势

新房市场在供给端发生了深刻变化。2026年前4个月,全国新开工面积仅为历史最高水平的不利三成,供给显著收紧。与此同时,新房与二手房的品质差异正在扩大。

“好房子”建设受到政策鼓励,产品品质溢价得到市场承认。安全、舒适、绿色和智慧的房子受到消费者青睐,使得存量房的放量供给并不能完全替代新房市场。报告认为,这为开发企业通过提升产品力实现高质量发展提供了空间。

房企经营困境出现缓解迹象

报告回顾了行业此前面临的诸多问题。2021年被认为是行业拿地质量最低的年份,其原因不仅在于房价下行,还包括融资与规模挂钩的历史顽疾、区域公司管理隐患、合作开发中的摩擦,以及限价环境下对高周转的极致追求。

然而,2026年以来,房企经营质量出现根本性改善的迹象。一个关键变化是融资不再与规模挂钩。此外,报告总结了几点积极转变:

- 企业总部对区域公司的掌控力显著提升;

- 联合开发项目明显减少;

- 在品质上的投入能够获得必要的溢价回报。

资产结构与报表稳健性改善

报告关注到房地产企业资产结构的长期变化。过去五年,优质经营性资产(如商场、酒店等)在企业总资产中的占比不断提升,相应的可持续经营性现金流入占经营回款的比例也在增加。这一变化虽然是行业被动去库存的结果,但也伴随着企业主动提升运营能力的努力。

许多企业为经营性资产组建了专业的运营团队,涵盖商场、文体、酒店等领域。报告认为,从长远看,中国内地房企有望借鉴经历过多次周期的港资龙头发展路径,走向更低杠杆、更多持有优质资产的发展模式。这意味着,企业经营性不动产相关收入的提升,对改善整体财务稳健性意义重大。

投资策略展望

报告将房价视为决定房企前景的最关键因素,并认为2026年行业有望结束下行周期。在此判断下,企业间的分化可能加剧,主要差异将体现在经营性资产的运营能力和不良资产的占比上。

报告建议投资者积极配置蓝筹地产企业。

同时,报告也提示了几方面的风险:对房价整体止跌的判断不排除局部和短期的市场波动;季节性因素可能导致2026年6月起部分城市二手房价格转跌;部分投资性不动产仍面临供过于求、租金下行的压力;在“卷产品”过程中,部分企业可能面临销售速度不及预期的风险。

相关文章

-

三大指数集体高开 上证指数高开0.55

6月15日,A股三大指数集体高开。上证指数开盘报0.55%涨幅,深证成指高开1.27%,创业板指高开1.72%。市场开盘表现积极...

-

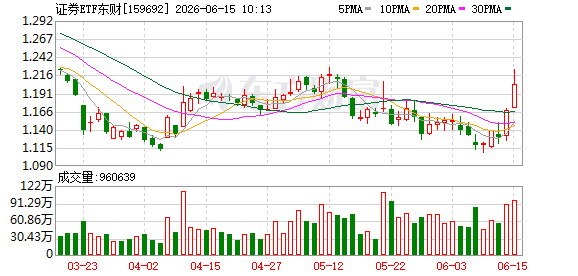

A股新开户数环比增长11% 券商板块拉升证券ETF涨超4.5

6月15日早盘,券商板块在持续反弹的背景下延续强势,证券ETF东财(159692)开盘拉升超4.5%。市场热度回升主要受到增量...

-

沪深两市开盘半小时成交额突破1万亿元 较上一日同期放量超400亿元

A股市场今日早盘交投活跃。从开盘至统计时点,时间跨度不足30分钟,沪深两市成交额已突破1万亿元关口。 成交额较上一交易日同期放量...

-

美官员否认伊朗谈判前将无条件获得120亿美元解冻资金

一名美国高级官员于当地时间14日明确否认了有关美伊60天谈判开始前,伊朗将无条件获得120亿美元解冻资金的说法,并称这是“一种曲...

-

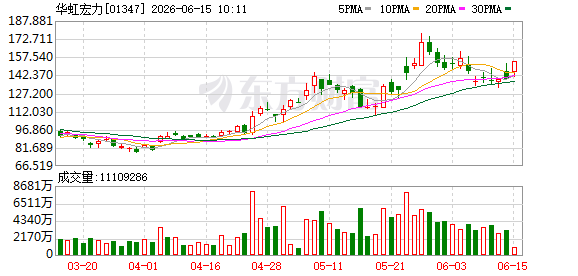

港股半导体板块走强 华虹宏力涨近7% 中芯国际涨4

截至发稿,港股半导体个股普遍走高。华虹宏力(01347.HK)涨幅接近7%,中芯国际(00981.HK)上涨4%,兆易创新(0...

-

最高法维持英飞凌氮化镓销售禁令 相关概念股应声上涨

2026年6月12日,最高人民法院正式发出临时禁令复议裁定书,维持苏州中院针对英飞凌(Infineon)的销售禁令。根据裁定,...

-

港股通信息技术ETF盘中上涨4.37%,成交额达1.57亿元

截至2026年6月15日09:58,港股通信息技术ETF易方达(159196)盘中报价1.362元,较前一交易日上涨4.37%。...

-

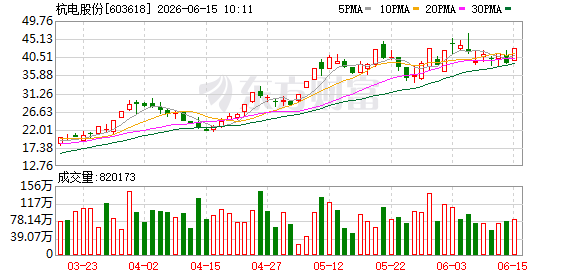

光纤概念股盘中走强 杭电股份涨停 国盛证券称海外需求成核心驱动力

9月13日,光纤概念板块震荡走强,杭电股份涨停,烽火通信、通鼎互联、光电股份、特发信息、通光线缆等个股跟涨。国盛证券在研报中指...