银河证券:市场延续震荡结构行情 聚焦科技轮动与防御配置

6月17日,银河证券发布研报指出,A股市场短期大概率延续震荡蓄势的运行态势,以结构性行情为主。投资者需关注即将召开的美联储议息会议对市场预期的边际影响,以及上市公司中报业绩前瞻所带来的结构性指引。

调整蕴含机会 科技仍是主线

报告认为,当前部分成长板块的阶段性调整,属于市场运行过程中的健康回调。短期行情波动并未改变相关行业的中长期景气趋势,以硬科技为代表的高景气赛道,依然是市场中长期的配置主线。

依托本轮调整,重点挖掘估值相对合理、基本面具备支撑的硬科技细分领域,以低位绩优蓝筹作为底仓配置,适配轮动节奏。

三大配置方向与关注细分领域

在具体配置策略上,银河证券建议投资者聚焦“科技轮动+防御配置”的布局策略。

- 关注一:科技景气轮动。 本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,相关具备业绩支撑的细分领域或将持续受益。短期或呈现轮动特征,可关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等细分方向。

- 关注二:涨价与业绩修复。 受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、有色金属(小金属)、建筑材料、钢铁板块等。

- 关注三:防御性底仓。 重视拥有稳定业绩与分红能力的防御性资产的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等板块。

研报中提到的“商业航天”,主要是指以市场为主导、通过商业模式运作的航天活动,例如卫星通信、商业火箭发射等,这与传统由国家主导的航天探索活动在驱动机制上有所不同。

该配置策略的核心在于把握市场在关键会议与业绩期前后的轮动节奏,通过科技成长与蓝筹防御的组合,寻求稳健的收益机会。

全文如下

银河证券:A股短期或维持结构性行情,科技高景气赛道为中长期主线

6月12日当周,A股市场在多重力量交织下呈现震荡调整格局。中国银河证券发布策略报告指出,本周行情波动主要源于外部宏观扰动、内部产业催化与资金行为再平衡三股力量的博弈,并认为科技高景气赛道仍是市场中长期的配置主线。

市场表现与资金流向

数据显示,本周(6月8日-6月12日)全A指数下跌1.44%,市场呈现分化。一方面,金融风格指数上涨3.29%,银行和非银金融行业涨幅靠前;另一方面,北证50跌幅达4.35%,传媒、计算机等行业回调明显。

市场交投活跃度小幅回落,本周日均成交额为27891亿元,较上周下降1594.41亿元。

资金面也显示出一定的谨慎情绪。截至周四,两融余额为28736.17亿元,较上周下降330.68亿元。同期,全球基金对A股转为净流出10.27亿美元。

行情背后的三重博弈力量

报告分析,周内市场波动是三重力量博弈的结果。在外部,美联储加息担忧与地缘局势波动对全球风险资产产生联动影响。在内部,半导体等科技产业的积极催化提供了反向支撑。

外部宏观扰动反复,全球风险资产呈现联动效应。周初美联储加息担忧触发全球科技股共振回调。

与此同时,资金行为也在进行再平衡。前期累计涨幅较大的部分科技题材面临短期消化需求,而银行分红季则吸引了部分追求稳定回报的资金进行高股息配置。

投资展望与配置策略

展望后市,银河证券认为A股短期大概率延续震荡蓄势的运行态势,市场将以结构性行情为主。成长板块的阶段性调整属于健康回调,中长期景气趋势未改。

在配置上,报告建议聚焦“科技轮动+防御配置”的布局策略,具体可关注三个方向:

- 科技景气与产业趋势未改的领域:如半导体、通信设备、算力、人形机器人等具备业绩支撑的细分方向。

- 受益于产品涨价及业绩修复的逻辑:包括基础化工、有色金属(小金属)等板块。

- 具备防御性价值的底仓配置:涉及煤炭、金融(银行)、公用事业等行业。

银河证券在报告中解释,所谓“结构性行情”意指市场整体指数可能表现平淡,但不同行业、板块之间会呈现出显著的分化走势。这一判断是基于当前多空力量交织的背景。

相关文章

-

中信证券报告:房地产市场长周期底部或于2026年下半年出现

中信证券发布研究报告,对房地产市场走向作出了具体时间点的判断。依据这份研报,多个积极信号正为房价回升提供基础。该机构预测,从上海...

-

三大指数集体高开 上证指数高开0.55

6月15日,A股三大指数集体高开。上证指数开盘报0.55%涨幅,深证成指高开1.27%,创业板指高开1.72%。市场开盘表现积极...

-

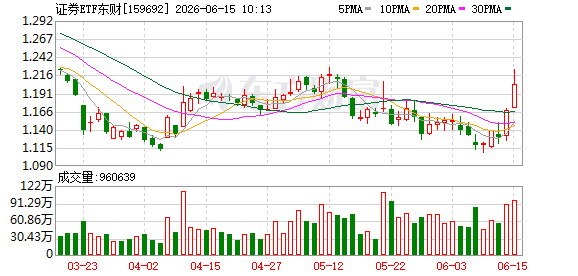

A股新开户数环比增长11% 券商板块拉升证券ETF涨超4.5

6月15日早盘,券商板块在持续反弹的背景下延续强势,证券ETF东财(159692)开盘拉升超4.5%。市场热度回升主要受到增量...

-

沪深两市开盘半小时成交额突破1万亿元 较上一日同期放量超400亿元

A股市场今日早盘交投活跃。从开盘至统计时点,时间跨度不足30分钟,沪深两市成交额已突破1万亿元关口。 成交额较上一交易日同期放量...

-

美官员否认伊朗谈判前将无条件获得120亿美元解冻资金

一名美国高级官员于当地时间14日明确否认了有关美伊60天谈判开始前,伊朗将无条件获得120亿美元解冻资金的说法,并称这是“一种曲...

-

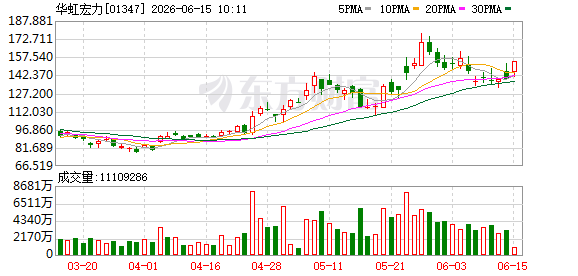

港股半导体板块走强 华虹宏力涨近7% 中芯国际涨4

截至发稿,港股半导体个股普遍走高。华虹宏力(01347.HK)涨幅接近7%,中芯国际(00981.HK)上涨4%,兆易创新(0...

-

最高法维持英飞凌氮化镓销售禁令 相关概念股应声上涨

2026年6月12日,最高人民法院正式发出临时禁令复议裁定书,维持苏州中院针对英飞凌(Infineon)的销售禁令。根据裁定,...

-

港股通信息技术ETF盘中上涨4.37%,成交额达1.57亿元

截至2026年6月15日09:58,港股通信息技术ETF易方达(159196)盘中报价1.362元,较前一交易日上涨4.37%。...