6月15日有色金属板块活跃 36种关键矿产列入国家战略性矿产资源目录

2026年6月15日早盘,有色金属板块整体呈现活跃态势。受政策文件同步施行及下游产业需求扩张影响,市场交易重心向稀有金属等细分领域集中。

政策落地与目录调整

当日,《中华人民共和国矿产资源法实施条例》正式施行。该法规以名录清单形式,明确将稀土、钨、锂、钴、镓、锗等36种关键矿产列入国家战略性矿产资源目录。

“战略性矿产资源目录”系指国家为统筹关键矿产开发、保障产业链基础材料供应而设立的专项管理清单。

产业链需求与市场传导

- 实施节点:6月15日正式施行。

- 管理范围:覆盖稀土、钨、锂、钴、镓、锗等36种关键矿产。

- 需求驱动:新能源及高端制造领域的应用场景持续拓宽。

稀有金属作为新能源及高端制造产业链的基础材料,其战略定位明确后,相关矿产品的开发与管理将严格遵循目录统筹机制。政策施行直接推动市场资金向具备资源储备与合规开采资质的企业集中。

稀有金属主题指数2026年6月15日涨2.42% 钨价两周飙升超25%

截至2026年6月15日09:55,中证稀有金属主题指数(930632)强势上涨2.42%。相关场内基金同步走高,稀有金属ETF广发(159608)盘中上涨1.66%,盘中最高涨超2%。洛阳钼业、金钼股份、锡业股份分别上涨6.75%、9.60%与6.99%,前十大权重股合计占比55.58%。

跟踪该指数的产品显示,最新市盈率(PE-TTM)为33.10倍,处于近2年33.82%的分位水平。对照历史交易数据,当前估值低于近2年66.18%以上的时间节点,整体处于相对低位区间。

细分品种与产业链博弈

钨价因产业链集中补库迎来阶段性大幅反弹。上游惜售、中游挺价、下游刚需采购形成共振效应。华源证券数据显示,近两周黑钨精矿价格飙升25.24%至52.10万元/吨,仲钨酸铵上涨19.40%至80.00万元/吨。

当前全产业链库存结构已转向低位,冶炼及合金企业前期原料基本出清,补库需求集中释放推升价格。中长期看,三季度供给收缩叠加需求回暖预期,或进一步优化产业供需结构。

钼品种受环保限产与海外矿山品位下滑影响,全球显性库存处于低位。中东地区冲突背景下,各国国防采购节奏加快,加速拉升钼合金现货需求。军工采购对价格不敏感,需求传导路径保持顺畅。

供需结构与宏观定价逻辑

高盛与华创证券研报指出,全球稀有金属供应约束已呈结构性固化。供给阻力由四重因素叠加形成短期无解的瓶颈:资源品位下滑、地缘政策干预、贸易壁垒构筑与技术门槛提升。

宏观定价逻辑同步重构。市盈率(PE-TTM)处于33.82%分位意味着当前估值水平低于历史三分之二以上的交易时段。美国5月核心CPI低于预期叠加伊朗外长表态谈判进展顺利,市场对美联储加息预期降温,推动铜、铝等工业金属集体上涨。

铜板块受益于持续去库与极低加工费反映的矿端紧张格局,铝则因全球显性库存加速下降及中东减产产能难以短期恢复,下半年紧缺格局确定性增强。

资产结构配置与市场定位

《条例》旨在保障修订后的矿产资源法有效实施,促进矿产资源合理开发利用。

稀土、锂、钴、钨、锗、铬等关键金属构成科技制造与能源变革的最上游原材料环节。稀有金属ETF广发(159608)及其场外联接基金紧密跟踪中证稀有金属主题指数。

产品配置中锂矿含量超15%,稀土含量超14%,铜含量超10%。该指数通过一篮子股票覆盖关键战略金属,既具备科技成长的进攻弹性,又有别于纯粹的概念股炒作,具备实物资产的估值锚。

国内开采总量控制与出口管制措施进一步收紧基础原料流动。新能源与高端制造产业链对基础材料的依赖度持续上升,资源类资产的战略配置价值获得机构资金明确认可。

相关文章

-

四川省宜宾环球集团有限公司注册资本由约8.4亿元增至约8.8亿元

天眼查App数据显示,四川省宜宾环球集团有限公司近日完成工商变更。企业注册资本数额已由约8.4亿人民币调整至约8.8亿人民币。...

-

美国解除海军封锁霍尔木兹海峡,贵金属与有色板块多股单日涨幅超10

2026年6月15日早盘,贵金属、工业金属、有色金属及小金属等板块出现集体上行,整体涨幅位居市场前列。 个股资金介入与封板情况...

-

特朗普宣布完成对伊协议并解除海军封锁 现货黄金15日早盘重返4300美元

2026年6月15日早盘阶段,国际贵金属市场出现显著波动,现货黄金价格重新站上4300美元/盎司关口,盘中涨幅同步扩大至2%。...

-

字节跳动拟采购五万颗AI芯片 算力硬件板块2026年6月15日早盘集体走强

2026年6月15日早盘,A股市场算力硬件与半导体芯片板块出现明显资金流入。受字节跳动采购计划消息影响,太辰光、长芯博创、生益科...

-

中科宇航力箭一号遥十四火箭成功发射并部署8颗卫星

2026年6月15日11时44分,力箭一号遥十四运载火箭在东风商业航天创新试验区完成点火升空。该次任务已确认将8颗卫星精准送入预...

-

沪深两市成交额连续36日突破2.5万亿 单日预计接近3.1万亿

沪深两市交易运行保持高位,成交额已连续第36个交易日突破2.5万亿元关口。盘中资金动向显示,较上一交易日同一时段减少逾800亿元...

-

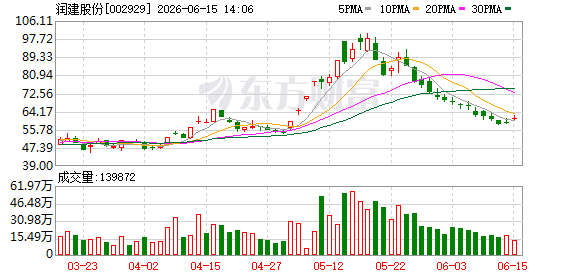

润建股份等在南宁成立新科技公司 注册资本1000万

...

-

原“死了么”团队拟募资1000万出让5%股权 应用更名安心守护平台

蓝鲸记者独家获悉,原“死了么”APP运营团队正推进新一轮融资计划,拟募集资金1000万元,并同步出让公司5%股份。该团队核心产品...