联讯仪器1个月内股价翻3倍,成科创板首家“2000元”股

2026年4月24日,联讯仪器(688808.SH)以开盘暴涨800%的姿态登陆A股,每股736.92元的开盘价创下了市场IPO首日最高纪录。此后其股价并未停歇,至6月初市值已攀升至2,000亿元,股价也突破每股2,000元大关,意味着上市以来的一个月时间里,其价值已增长了三倍。

一个月成就资本市场新标杆

联讯仪器的走势成为当下市场热议的话题。这只个股的快速崛起,使其成为A股历史上第4家、同时也是科创板首家股价站上“2000元”的上市公司。资本市场的“光”似乎精准地照亮了这家企业,股价的迅猛攀升让部分投资者感到困惑。

联讯仪器开盘即涨800%,以736.92元/股刷新A股IPO首日最贵开盘价纪录。

联讯仪器与科创板的定位

联讯仪器成功登陆的是上海证券交易所的科创板,该板块主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。该公司在短时间内股价实现如此大幅度的飞跃,反映了市场对其所处赛道和公司前景的极高期待。

股价的飙升直接驱动公司市值膨胀至一个新的量级,从上市之初到突破2000元,其市场价值的快速增长在短时间内构建了一个新的市场标杆。对于投资者而言,理解这种涨幅背后的核心驱动因素,成为当下最关键的课题。

联讯仪器前三季度营收近8成来自光通信,市盈率TTM超800倍

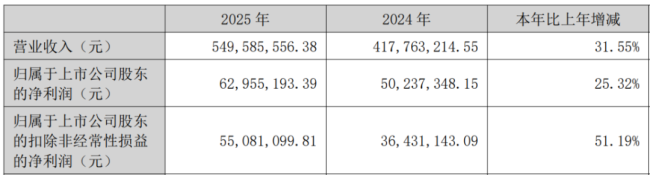

日前,测试仪器设备企业联讯仪器受到市场关注。数据显示,截至近期,这家公司基于过去十二个月净利润的市盈率已超过800倍,而其2025年全年归母净利润规模为1.74亿元。

光通信业务成核心收入支柱

联讯仪器专注于光通信、碳化硅功率器件以及半导体领域的测试仪器设备。从营收结构看,光通信是其最主要的业务板块。根据披露的信息,在2025年前三季度,公司来自光通信领域的收入达到6.29亿元。

这一数额占到了公司同期总营收的78.9%。

这意味着,公司的营收表现与光通信行业的景气度存在高度关联。高估值通常反映出市场对一家公司未来盈利增长潜力的强烈预期。

关于市盈率(TTM)的解读

市盈率是股票价格与每股收益的比率,常用来评估股票估值水平。文中提到的“TTM口径”是指滚动市盈率,其计算方式为当前总市值除以前面连续四个季度的净利润总和。超过800倍的市盈率,通常表示投资者愿意为其单位盈利支付较高的价格。

联讯仪器2025年前三季度前两大客户为光模块龙头

在近期披露的招股书中,联讯仪器清晰地展示了其业务与光模块制造的紧密联系。数据显示,2025年前三季度,其第二、第三大客户分别为中际旭创与该板块的另一家龙头企业。

产品线直指光模块制造核心环节

公司的两大核心收入来源,即通信测试仪器和光电子器件测试设备,其应用场景均聚焦于光模块的生产领域。其中,光模块作为光电信号转换的核心部件,其性能和可靠性是高速通信网络的基础。

2025年前三季度,除了疑似华为的神秘集团一,分列第二、第三大客户的正是中际旭创(300308.SZ)、新易盛(300502.SZ)两大光模块龙头。

通信测试仪器产品线服务于模块级的测试,主要包含采样示波器、时钟恢复单元、误码分析仪等。这些设备用于验证光模块的发射眼图、时钟信号质量及数据传输的准确性。另一产品线则深入到更上游的芯片领域,光电子器件测试设备覆盖了从芯片老化、筛选到晶圆级测试的环节。

客户结构印证业务重心

其招股书披露的客户构成进一步印证了这一点。这种客户集中度,凸显了公司测试解决方案在头部光模块制造商供应链中的关键地位,其业绩表现与下游光模块产业的发展态势密切相关。

具体而言,CoC老化测试是对芯片组件在特定条件下进行长时间通电测试,以筛选出早期失效的产品;KGD分选则是在封装前对单个芯片进行性能和良率测试,确保只有已知合格的芯片进入后续工序。

光模块产线测试设备价值占比近三成

在光模块生产流程中,测试类设备正占据显著的价值比重。国金证券的分析数据显示,光模块产线设备的总投资构成中,仅仪表测试一项的价值占比就达到了约15%。

可靠的测试与老化流程

可靠性测试与老化是确保光模块性能稳定、寿命达标的必要环节。所谓的可靠老化测试,是模拟产品在长时间高负荷工作状态下的性能表现,以筛除早期失效产品。

若将可靠老化测试环节的价值并入计算,测试类设备的总体价值占比可进一步提升至27%。

产线自动化耦合设备

在生产光模块这类高精密光电子器件时,将激光器芯片、接收器芯片与光纤进行精准连接至关重要,这一过程通常由高自动化的耦合设备完成。数据显示,27%的测试设备价值占比在产线中仅次于耦合设备,凸显了品质控制环节的硬件投入地位。

联讯仪器于2024年中国本土光通信测试仪器市场占据关键份额

近期数据显示,在中国光通信测试仪器领域,联讯仪器在国产化进程中扮演了核心角色。

以是德科技(Keysight)为代表的海外企业占据了2024年中国光通信测试仪器市场约84%的份额。

这意味着,本土企业共同占据了剩余约16%的市场空间。在此格局中,联讯仪器的表现尤为突出。

国产化进程中的本土领先者

根据公开信息,在剩下的16%的市场份额中,联讯仪器一家公司便贡献了9.9%的份额,这凸显了其在特定细分领域的市场地位。

关于是德科技:是德科技是一家提供电子测量解决方案的公司,在光通信测试领域处于市场领先地位。

联讯仪器在关键市场对海外主导地位形成了一定程度的挑战,其表现被视作衡量相关领域国产替代进展的一个具体指标。

联讯仪器2026年一季度综合毛利率升至66.8%,利润同比增长超6倍

在光通信测试仪器市场需求持续增长的背景下,行业龙头企业的业绩表现尤为突出。近日披露的财务数据显示,联讯仪器2025年前三季度综合毛利率已达59.1%,而到了2026年第一季度,这一数据进一步提升至66.8%。

数据显示,其通信测试仪器产品线的毛利率更高,在2025年前三季度达到76.7%。

国产光模块检测仪器龙头地位稳固

技术实力是支撑高毛利率的关键。联讯仪器不仅是全球少数能够量产供货400G、800G、1.6T高速光模块核心测试仪器的厂商之一,更是国内该领域的领跑者。据了解,该公司是继Keysight之后,全球第二家、同时也是国内第一家推出覆盖1.6T光模块全部核心测试仪器的厂商。

下游扩产驱动市场高速增长

公司利润的快速增长离不开下游需求的强劲支撑。2026年第一季度,公司利润同比增长超过6倍,这一表现与行业整体高景气度密不可分。据其招股书信息,2024年国内光通信测试仪器市场规模约为33亿元,预计到2029年将增长至65.9亿元。

这意味着五年内市场规模将实现翻倍,年复合增长率约为14.8%。

这一持续扩张的市场空间,为以联讯仪器为代表的国产测试设备供应商提供了明确的发展机遇。高速光模块的迭代升级,对相应的检测设备提出了更高的要求,推动了市场的技术和价值增长。

光模块龙头中际旭创一季度资本开支达19.29亿,同比增长380%

随着光通信市场需求持续释放,产业链龙头公司的资本投入意愿显著增强。中际旭创近日发布的2026年第一季度财务数据显示,其当季资本开支合计达到19.29亿元,较去年同期大幅增长了380%。此外,公司季末的在建工程余额为23.60亿元,相比年初水平增长66%。在业绩电话会议上,公司方面明确表示后续的产能扩张仍将持续进行。

资本性支出大幅攀升 在建工程同步增长

“资本开支”通常指企业为获取、扩展或升级长期资产,如厂房、设备等而进行的现金支出。大幅增长的资本开支,直接反映了企业对未来市场需求抱有强烈信心,并正在进行主动的战略布局。

2026年一季度,中际旭创的资本开支总额约19.29亿元,同比飙升380%;至一季度末账面在建工程23.60亿元,较年初增长66.0%。

这不仅体现了中际旭创自身的业务扩张节奏,也折射出光模块行业在人工智能、数据中心等需求驱动下的整体景气状况。这种规模的投入表明,公司正积极抢占技术与产能的先发优势。管理层在投资者沟通中的持续扩产表态,进一步强化了这一信号。

新易盛一季度资本开支同比增长约234% 管理层称年内加快扩产节奏

光模块厂商新易盛在最新财务数据及管理层表态中,展现出明确的产能扩张态势。根据有关公司调研公告披露的信息,新易盛一季度的资本开支与在建工程均实现显著增长,公司管理团队亦在近期业绩说明会上传递了加速扩产的信号。

资本开支与在建工程大幅攀升

公告数据显示,今年一季度,新易盛资本开支达到6.31亿元,与去年同期相比,增幅约为234%。这一强劲的资本投入为产能扩充提供了动力。与此同时,公司一季度末的在建工程规模为4.72亿元,相较于年初的数额,增长了44.3%。

数据显示,一季度末在建工程4.72亿,较年初增长44.3%。

管理层表态:年内加快扩产节奏

在近期的业绩说明会上,新易盛的管理层明确表示年内将加快扩产节奏。这一表态与公司大幅增长的资本开支数据相呼应,显示了公司满足市场需求的决心。光模块是数据中心建设与高速网络传输中的核心部件之一,其产能规划在很大程度上反映出市场对未来需求的预期。

尽管有行业信息将其扩产规模与另一家主要厂商进行对比,但其自身的增长数据已足够显著。从一季度资本开支同比激增超过2倍,到在建工程快速积累,一系列财务指标的变动清晰地勾勒出新易盛当前正处于产能扩张的关键阶段。

联讯仪器一季度营收增长142.5%

随着下游客户加速产能布局,作为产业链上游的“卖铲人”正迎来订单旺季。联讯仪器近日披露的数据显示,公司2026年第一季度实现营收4.88亿元,相较于去年同期大幅增长了142.5%。这一强劲的业绩表现,其背后是自2025年末就已爆发的在手订单支撑。

订单爆发于2025年第四季度

联讯仪器2025年第四季度的新增订单情况,预示着其业务进入了高速增长阶段。“卖铲人”这一称谓,指的是为下游主要行业生产和研发提供核心设备与解决方案的上游供应商,其业务景气度直接依赖于下游客户的资本开支和生产扩张计划。

从2025年10月1日至12月12日,公司累计新增订单金额5.91亿元,同比增长148%。

这一数据相当于其截至2025年三季度末6.42亿元存量订单规模的九成以上。如此高密度的订单增长,不仅体现了下游市场的旺盛需求,也映射出公司在国产替代进程中所面临的机遇。行业的高度景气与国产供应链的加速渗透,共同构成了此次业绩释放的双重驱动力。

业绩增长与市场前景

新增订单的快速落地,为后续的业绩持续性提供了可靠保障。从订单激增到财务业绩体现,时间周期被显著压缩,反映出公司强大的订单交付和生产运营能力。这也进一步表明,当前下游领域的投资与扩张对上游关键设备的采购需求是即时且迫切的。

联讯仪器发布单季业绩:归母净利润增长超500%

联讯仪器近日公布的财务数据显示,公司利润实现显著增长。在单季业绩中,其归母净利润达到1.19亿元,同比增长幅度为515.2%。

通信测试仪器业务成为盈利引擎

公司利润端高速增长的背后,驱动因素颇为清晰。报告期内,公司收入与订单的主要增量,源于其高毛利的通信测试仪器产品线。

单季实现归母净利润1.19亿,同比增长515.2%。

通信测试仪器是用于检测和调试各类通信设备、系统及信号的专用设备。这类产品通常服务于研发与生产环节,技术门槛较高,利润率相对可观。联讯仪器该产品线收入的增长,直接带动了公司整体盈利能力的跃升。

联讯仪器估值引关注,对比全球龙头Keysight差距明显

当前联讯仪器的业绩绝对值仍被市场认为有限,其估值水平被部分观察者形容为“市梦率”。虽然公司质地受到认可,但与全球行业龙头的规模对比引发了市场对其估值的重新审视。

行业天花板下的估值考量

即便以咨询机构沙利文给出的乐观预测作为参考,整个光通信测试仪器市场到2029年的总营收规模预计接近70亿元。假设联讯仪器独占整个中国市场,公司当前的估值水平依然引发讨论。

沙利文预测,光通信测试仪器全行业在三年后的2029年营收总规模能达到接近70亿元的水平。

对比国际龙头的规模差距

作为全球测试测量领域的龙头企业,Keysight的财务数据提供了一个参照系。其最新一个财季的营收与利润规模,远超国内同行。

- 截至6月8日收盘,Keysight总市值高达567亿美元。

- 在2026财年第一季度,Keysight营收为16.0亿美元,归母净利润为2.81亿美元。

以此计算,Keysight一季度营收和归母净利润分别是联讯仪器的22.3倍和16.1倍。

这种显著的规模差距,是市场评估相关公司估值时的一个关键性背景因素。光通信测试仪器主要用于检测和校准光纤通信系统中的光信号,是保障通信质量与网络可靠性的关键工具。

相关文章

-

固高科技2025年营收5.5亿元,同比增长32

固高科技于其2025年财报中披露,公司全年营收达到5.5亿元,与同期相比增长32%。与此同时,公司的利润增长也呈现出良好态势,其...

-

国际金价自1月末高点回调约28

年初还颇为热门的黄金市场,近期走势令投资者措手不及。对于许多此前排队购入黄金的人来说,当前或许已不愿意多看账户盈亏。作为一种被寄...

-

车联天下智能座舱域控制器市占率稳步提升 2025年收入约20.65亿元

5月底,无锡车联天下智能科技股份有限公司(简称“车联天下”)再度向港交所递交上市申请。根据招股材料,车联天下产品聚焦智能座舱领...

-

特朗普宣布“解放日”后美国对全球贸易伙伴实施广泛关税超一年

美国对全球贸易伙伴实施的广泛关税政策累计持续时间已突破一年。该关税措施的落地执行,始于美国总统特朗普发布所谓“解放日”声明之后。...

-

中国长城资产与浙资运营签署合作框架协议 落地浙江首只国有存量资产盘活基金

6月15日,中国长城资产管理股份有限公司与浙江省国有资本运营有限公司完成战略合作协议的签署。双方将在国有存量资产盘活、基金设立运...

-

港股科技板块近期表现偏弱 受四重宏观与企业基本面因素压制

近期港股科技板块整体走势呈现偏弱特征。市场分析指出,该板块当前的运行轨迹主要受到四类核心因素的交叉影响。 多维变量交织形成压制逻...

-

6月15日有色金属板块活跃 36种关键矿产列入国家战略性矿产资源目录

2026年6月15日早盘,有色金属板块整体呈现活跃态势。受政策文件同步施行及下游产业需求扩张影响,市场交易重心向稀有金属等细分领...

-

四川省宜宾环球集团有限公司注册资本由约8.4亿元增至约8.8亿元

天眼查App数据显示,四川省宜宾环球集团有限公司近日完成工商变更。企业注册资本数额已由约8.4亿人民币调整至约8.8亿人民币。...