国际金价6月15日跳空高开站上4300美元 此前一度跌至年内低位4022美元

6月15日,国际金价跳空高开,再次大幅上涨,站上4300美元/盎司关口。市场情绪随之快速复苏,部分市场人士发出“牛回,速归”的呼声。

下半年开局显露疲态 金价波动区间超1500美元

据期货日报记者了解,此轮金价上行之前,市场曾经历明显回调。从1月末突破5594.77美元/盎司的历史高点,到6月11日一度跌至4022.59美元/盎司的年内低位,国际金价的振幅已超过1500美元。

“从历史高点5594.77美元/盎司到年内低点4022.59美元/盎司,金价在不到五个月内回撤约28%。”——业内人士指出,这一波动幅度在近年并不多见。

所谓跳空高开,指交易价格在前一交易日收盘价之上直接开盘,中间未形成连续成交价格区间,通常反映市场情绪的突然转向。当前金价较年内低点已反弹约6.9%,但距离历史高点仍有近1300美元的差距。

市场情绪快速修复 “下半场”走势引关注

随着价格重回4300美元上方,此前一度低迷的市场人气出现回暖。有观点认为,金价在经历大幅回调后重新获得买盘支撑,但能否持续上行仍取决于后续宏观因素及资金流向。

- 1月末:金价突破5594.77美元/盎司,创历史新高。

- 6月11日:金价跌至4022.59美元/盎司,为年内最低价。

- 6月15日:金价跳空高开,重新站上4300美元/盎司。

业内人士表示,从历史高点至今,金价步入“下半场”后显现出一定疲态,当前反弹能否演变为趋势性上涨,尚需进一步观察市场供需与避险情绪的变化。

黄金ETF近60日净流出176.61亿元 中国央行5月增持32万盎司创近15个月新高

在金价回落的背景下,黄金市场正呈现出罕见的资金分化格局:全球黄金ETF遭遇净流出,基金规模明显缩水;全球央行则逆势增持黄金,官方储备需求持续释放。与此同时,此前借助金价上涨热销的挂钩黄金结构性存款也开始降温。

ETF资金撤离:5月净流出约20亿美元,规模前四产品合计减少近400亿元

世界黄金协会6月公布的报告显示,5月全球实物黄金ETF结束了此前持续净流入的态势,转为净流出约20亿美元。受此影响,全球黄金ETF资产管理总规模环比下降2%,至6040亿美元;总持仓量小幅下降至4121吨,略低于2月的历史峰值。亚洲市场流出较为明显,5月亚洲地区黄金ETF自2025年8月以来首次出现月度净流出。

Wind数据显示,截至6月11日,规模排名前四的黄金ETF较一季度末合计减少近400亿元。其中,华安黄金ETF规模跌破千亿元关口,由1138.16亿元降至926.65亿元;博时黄金ETF、易方达黄金ETF和国泰黄金ETF规模分别减少61.73亿元、62.24亿元和63.13亿元。华夏黄金ETF、工银黄金ETF及前海开源黄金ETF规模也均出现不同程度回落。

近60日资金流向数据显示,上述7只黄金ETF合计净流出176.61亿元,仅华夏黄金ETF实现4.55亿元资金净流入,其余6只产品均为净流出状态。其中,华安黄金ETF净流出96.59亿元,国泰黄金ETF净流出39.97亿元,易方达黄金ETF净流出20.75亿元,博时黄金ETF净流出17.57亿元。

银行集体下调收益率,黄金结构性存款降温

黄金市场降温的影响也向银行理财端传导。近期,交通银行、华夏银行、江苏银行等多家商业银行纷纷下调挂钩黄金结构性存款产品的预期收益率。其中,长期产品的中高档收益反而低于短期产品,出现了较为少见的期限收益率倒挂现象,反映出银行对黄金中长期走势的预期趋于谨慎。

挂钩黄金结构性存款是一种结合固定收益与黄金价格波动的理财产品,其预期收益率通常与金价走势挂钩。此番集体下调收益率,意味着产品对投资者的吸引力有所下降。

央行逆势购金:4月全球净购金约17吨,中国央行连续19个月增持

与黄金ETF净流出形成鲜明对比的是,全球央行在4月恢复净购金。世界黄金协会数据显示,全球各央行4月份净购金约17吨,扭转了3月近30吨净抛售的局面。中国央行加快“购金”步伐:国家外汇管理局数据显示,截至2026年5月末,中国黄金储备为7496万盎司,较4月末增加32万盎司,增持幅度创近15个月新高。

自2024年11月开启新一轮增持周期以来,中国央行已连续19个月增持黄金。今年前5个月,我国央行分别增持4万盎司、3万盎司、16万盎司、26万盎司和32万盎司,增持力度逐步扩大。

欧洲央行6月发布的报告显示,截至2025年年底,黄金在全球官方储备资产中的占比已升至27%,超过美国国债的22%,成为全球央行第一大储备资产。各国央行持有黄金不仅出于资产多元化考虑,也将其作为应对地缘政治风险的重要工具。

分析师:短期金价承压,中长期配置逻辑未改

金瑞期货贵金属研究员吴梓杰表示,近期金价的核心矛盾已转向通胀反弹、货币政策重新定价与中长期配置需求之间的再平衡。如果美国通胀继续超预期,不排除金价继续向4000美元/盎司一线寻求支撑。但中长期来看,全球央行购金、美元信用再评估等因素仍在支撑黄金从传统避险资产向储备多元化资产转变。

汇丰晋信价值先锋基金经理李学伟建议投资者应从价格博弈思维转向资产配置思维,合理控制仓位。嘉实基金指数基金经理张钟玉则表示,可将黄金作为资产组合中的避险配置,若以长期配置为目标,不宜过度关注短期波动。

相关文章

-

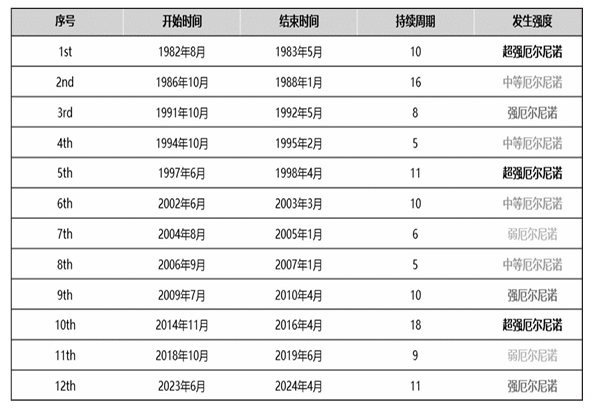

12次厄尔尼诺回顾:1982年以来发生频率与影响梳理

厄尔尼诺作为赤道中东部太平洋海域海温持续偏高并引发大气环流异常的极端气候现象,自1982年以来已累计发生12次。这一自然现象对全...

-

沐曦股份与优必选合资成立芯片公司 注册资本1亿元

2026年6月11日,国内高性能GPU领军企业沐曦股份与“人形机器人第一股”优必选在南京正式签订战略合作协议。双方共同出资成立合...

-

连续12年盈利的交易员Victor Sperandeo:投资者关注了错误的美联储政策杠杆

华尔街传奇交易员Victor Sperandeo近日表示,在AI浪潮推动半导体和大型科技股走高的市场环境下,投资者可能盯错了美联...

-

A股科技资产带动多只配置硬科技基金翻倍 部分知名基金经理产品亏损超25

今年以来A股市场整体呈现震荡上行态势。本周一科技资产大幅上涨,带动多只重点配置硬科技的基金业绩表现突出,其中部分产品已实现净值翻...

-

重庆市经济信息委召开废旧动力电池回收利用企业座谈会

据“重庆制造”,近日,重庆市经济信息委组织召开废旧动力电池回收利用企业座谈会。 会议强调,要加强部门协同、市区联动,对标国家监管...

-

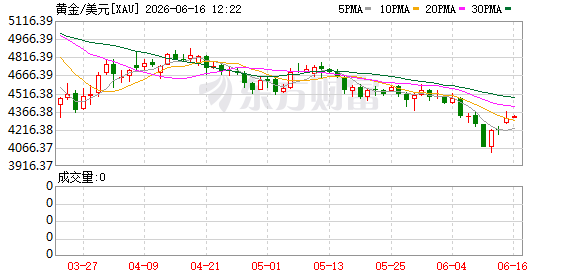

现货黄金突破4330美元/盎司 日内涨幅0.54

6月16日,国际现货黄金价格突破4330美元/盎司关口,盘中涨幅达0.54%。 市场快讯 根据最新报价,现货黄金报4330美元...

-

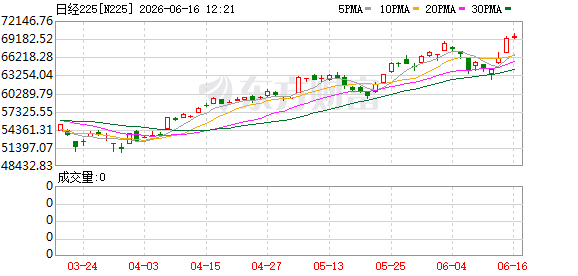

日经225指数突破70000点 创历史新高

日经225指数首次突破70000点关口,刷新该指数历史纪录。 指数表现 此次突破意味着日经225指数在运行过程中首次跨越这一整...

-

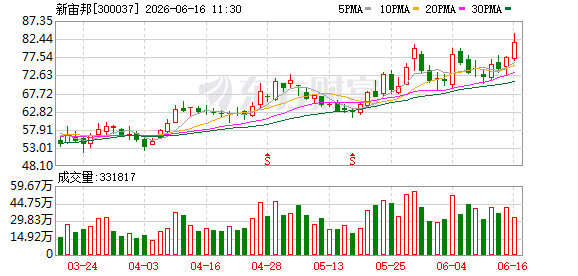

新宙邦回应MLCC概念:电容化学品布局全面但暂未涉及相关板块

新宙邦(300037)日前在互动平台回应投资者提问,澄清其在电容化学品领域的业务范围。公司表示,目前已完成电容化学品产品的全面...