百胜中国以12亿美元收购必胜客中国大陆业务 预计2026年三季度完成

2026年6月16日,百胜餐饮集团宣布以27亿美元总价分两笔出售必胜客业务。私募股权公司LongRangeCapital以约15亿美元收购除中国大陆外的业务,百胜中国以12亿美元现金收购中国大陆业务。交易预计于2026年第三季度完成。

特许经营关系终止与费用剥离

交易落地后,百胜中国将在中国大陆市场完成身份转换,由独家特许经营商转为品牌所有者。依据此前协议,百胜中国2024年与2025年分别支付特许经营费4.78亿元及4.94亿元人民币。品牌收购完成后,该项支出将彻底终止,直接优化门店经济模型并降低拓店成本。

“从独家特许经营商转变为品牌所有者,将赋予我们更大的战略灵活性,使我们能够在菜单、门店模式、新模块及运营管理等方面持续推动创新。”百胜中国首席执行官屈翠容表示。

本土市场盈利数据与扩张节奏

财务数据显示,必胜客中国2025年全年收入为23亿美元,分部经营利润1.83亿美元。2026年第一季度,该分部收入达6.35亿美元,同比增长7%;经营利润0.71亿美元,同比增长18%。

当季餐厅利润率达15%,同比提升0.6个百分点;经营利润率达11.2%,同比提升1.1个百分点。门店网络方面,截至2026年3月31日,必胜客在中国覆盖超1100个城市,总店数达4375家。

2026年第一季度净新增207家门店,体量已接近2025年全年净新增总数的一半。该品牌已实现连续13个季度同店交易量增长,以及连续8个季度餐厅利润率和经营利润双扩张。

经营利润率与餐厅利润率的双扩张表明,在营收规模同步提升的背景下,单店盈利效率与整体运营成本控制能力正在改善。特许经营费取消将直接增厚利润指标中的净收益空间。

母公司资产审查与核心品牌聚焦

百胜餐饮集团于2025年11月启动必胜客战略方案审查,旨在释放品牌潜力并为股东创造最大价值。经管理层与董事会评估,出售被视为实现股东价值最大化的核心路径。

财务结构上,必胜客在集团总营收中的占比已从2019年的超18%降至2025年的约12%。2025年全年必胜客事业部营收10.13亿美元,占比12.33%;2026年第一季度营收2.53亿美元,占比降至12.29%。

区域市场表现分化明显。美国本土同店销售额已连续10个季度负增长,英国、土耳其等市场出现大规模闭店。相比之下,中国市场成为其全球唯一保持稳定增长的核心优质资产。

此次资产剥离使百胜餐饮集团得以将运营资源集中至肯德基与塔可钟两大支柱品牌。2025年数据显示,肯德基事业部营收35.42亿美元(占比43.13%),塔可钟事业部营收30.95亿美元(占比37.68%)。

扣除税费、交割调整及交易相关费用后,百胜餐饮集团预计可从两笔交易中获得约23亿美元的净收益。此外,集团还有机会在2030年前获得最高7500万美元的业绩对赌款项。

交易理顺了品牌资产归属路径,百胜中国凭借本土运营经验与股权决策权,有望在门店模型迭代中提升资金周转效率,进一步巩固区域市场盈利基本盘。

相关文章

-

拟增医疗器械线上服务,敷尔佳求变

面对业绩下行,“医美面膜第一股”敷尔佳正在寻求新的突围方向。敷尔佳在最近的公告里表示,公司第二届董事会第十九次会议审议通过了《关...

-

日本央行6月16日将政策利率上调至1.0

6月16日,日本央行结束为期两天的货币政策会议,正式公布利率调整决定。该行将政策利率从0.75%提升至1.0%。此次调整标志着日...

-

英国4月经济数据录得萎缩 分析师预测未来数季度将步入低增长区间

6月16日,新华财经伦敦报道指出,英国经济在4月份出现萎缩,该结果与市场此前的普遍预期一致。 核心指标回落与成本压力交织 宏观数...

-

亚瑟士拟于2027年1月1日分拆鬼冢虎至OT集团独立运营

日本专业运动品牌亚瑟士披露业务重组计划,旗下高端生活方式品牌鬼冢虎将于2027年1月1日剥离至新设全资子公司OT Group。...

-

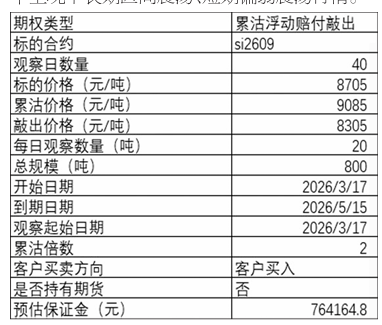

某贸易商运用场外累沽期权方案实现工业硅库存降本增效

近年来,全球能源体系正加速向绿色低碳转型,产业升级步伐不断加快。工业硅作为连接上游矿产与下游新材料的关键中间品,在光伏、有机...

-

影石创新发布Luna Ultra相机 大疆就6件专利提起诉讼并推出Pocket 4P

2026年夏季,影石创新(688775.SH)在海外市场的业务动态呈现产品与技术博弈并行的特征。6月9日,该公司在美国洛杉矶完成...

-

淄博推进多层次资本市场建设打造全周期服务生态

淄博立足山东实体经济与科创产业重镇定位,将多层次资本市场建设确立为核心工作方向。当地通过整合多方资源,构建覆盖企业成长各阶段的资...

-

中信建投等四家中介机构诉五家银行索赔10.86亿元案将于6月22日开庭

围绕昔日“科创板存储第一股”财务造假事件引发的纠纷已进入司法审理阶段。中信建投证券等四家中介机构作为原告,将光大银行、广州银行等...