67只新股上市首日均价涨幅达260.19% 打新策略理财产品年化收益均值4.1

截至6月16日,Wind数据记录显示,年内已上市的67只新股上市首日均价相对发行价涨幅平均值录得260.19%。其中53只新股涨幅突破100%,长进光子以1300.04%的涨幅位列首位。在此行情下,配置打新策略的理财产品净值普遍呈现增长态势。

理财产品收益分化与类型分布

南财理财通统计的9只名称含“打新”字眼的理财产品中,今年前5个月净值增长率平均值为1.71%,换算后年化收益率为4.1%。该组产品里,有两只年化回报超过5%。与去年同类产品4.26%的平均收益率相比,整体回报水平保持平稳。

从投资性质划分,上述9只产品包含4只“固收+”理财产品与5只混合类理财产品。此类名称标识直接反映底层资产配置权重,混合类因纳入权益仓位,其净值对二级市场价格的敏感度更高。

净值波动风险与持仓机制拆解

参与新股申购的理财产品并非完全无风险。A股打新策略需预先配置一定规模的股票底仓,尽管理财公司会采取对冲手段,但市场系统性风险仍可能传导至产品净值。此外,部分中签新股设有锁定期,上市初期无法立即减持。

“中银理财-专精特新启航打新策略混合类(封闭式)2023年06期”今年前5个月最大回撤为2.64%。

尽管个别产品出现小幅回撤,但大部分打新策略产品同期最大回撤控制在0.5%以内。理财公司通过分散配置与策略对冲力求维持净值平稳,该机制直接决定投资者获取打新溢价的持有期成本与流动性安排。

非显性命名产品的积极参与

市场参与主体并不局限于名称带“打新”字样的产品。截至6月16日,宁银理财旗下5只混合类产品与兴银理财2只混合类产品近3个月参与A股首发配售次数均突破20次。工银理财、光大理财、中邮理财等机构亦将配置方向延伸至港股打新市场。

部分投资周期在3个月以内的“固收+权益”理财产品同样将新股申购纳入投资范畴。以上银理财“聚宝盈”系列开放式(2个月持有期)理财产品WPBK24M0201期A为例,该产品采用多资产策略,覆盖权益多头、对冲、打新及商品基金交易。

- 多策略组合可平滑单一资产价格波动

- 打新贡献在整体收益中的权重取决于策略定位

- 未将打新作为核心策略的产品,相关收益占比相对有限

南财理财通课题组设定理财产品加权年化收益率评估指标

南财理财通课题组发布理财产品统计数据说明,明确针对理财公司发行的公募“固收+权益”产品设立专项统计口径。该统计旨在通过量化模型筛选具备持续盈利能力的资管产品。

产品纳入标准

本次统计对纳入样本的产品设定了明确门槛。发行主体限定为理财公司,产品类型需为公募“固收+权益”类别。在运作时间方面,要求产品成立期限已满1年,且投资周期控制在3个月以内(含3个月)。

核心指标测算逻辑

为过滤仅依赖短期收益冲榜、缺乏长期稳定性的产品,课题组引入“加权年化收益率”作为核心识别指标。该指标通过分配不同时间维度的权重,向中长期业绩倾斜,从而更客观地反映产品的实际收益水平。

加权年化收益率计算公式为“5%×近1月年化收益率+10%×近3月年化收益率+15%×近6月年化收益率+30%×近1年年化收益率+40%×成立以来年化收益率”

从权重分配结构来看,短期维度权重合计占30%,中长期维度权重合计占70%。这种计算方式降低短期波动对整体评分的影响,将评估重心向长期业绩转移。该规则有助于筛选维度从短期收益向长期稳健性延伸,为市场提供明确标尺。

相关文章

-

百胜中国以12亿美元收购必胜客中国大陆业务 预计2026年三季度完成

2026年6月16日,百胜餐饮集团宣布以27亿美元总价分两笔出售必胜客业务。私募股权公司LongRangeCapital以约1...

-

拟增医疗器械线上服务,敷尔佳求变

面对业绩下行,“医美面膜第一股”敷尔佳正在寻求新的突围方向。敷尔佳在最近的公告里表示,公司第二届董事会第十九次会议审议通过了《关...

-

日本央行6月16日将政策利率上调至1.0

6月16日,日本央行结束为期两天的货币政策会议,正式公布利率调整决定。该行将政策利率从0.75%提升至1.0%。此次调整标志着日...

-

英国4月经济数据录得萎缩 分析师预测未来数季度将步入低增长区间

6月16日,新华财经伦敦报道指出,英国经济在4月份出现萎缩,该结果与市场此前的普遍预期一致。 核心指标回落与成本压力交织 宏观数...

-

亚瑟士拟于2027年1月1日分拆鬼冢虎至OT集团独立运营

日本专业运动品牌亚瑟士披露业务重组计划,旗下高端生活方式品牌鬼冢虎将于2027年1月1日剥离至新设全资子公司OT Group。...

-

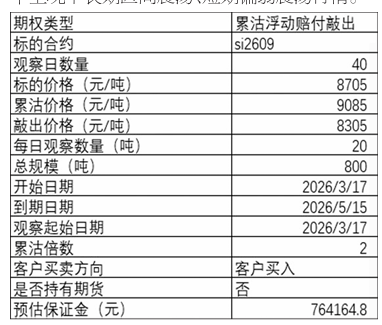

某贸易商运用场外累沽期权方案实现工业硅库存降本增效

近年来,全球能源体系正加速向绿色低碳转型,产业升级步伐不断加快。工业硅作为连接上游矿产与下游新材料的关键中间品,在光伏、有机...

-

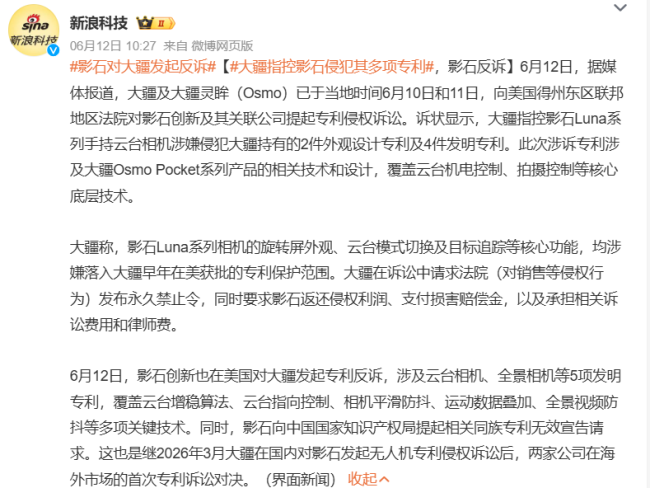

影石创新发布Luna Ultra相机 大疆就6件专利提起诉讼并推出Pocket 4P

2026年夏季,影石创新(688775.SH)在海外市场的业务动态呈现产品与技术博弈并行的特征。6月9日,该公司在美国洛杉矶完成...

-

淄博推进多层次资本市场建设打造全周期服务生态

淄博立足山东实体经济与科创产业重镇定位,将多层次资本市场建设确立为核心工作方向。当地通过整合多方资源,构建覆盖企业成长各阶段的资...