摩根士丹利报告:截至5月底全球AI相关债务融资规模达2360亿美元

随着数据中心、光通信及电力配套等领域的资本开支持续攀升,人工智能产业正经历从轻资产模式向重资产运营模式的结构性转变。摩根士丹利近日发布的数据显示,截至今年5月底,全球人工智能相关债务融资规模已达2360亿美元。

截至今年5月底,全球人工智能相关债务融资规模达2360亿美元,约为去年同期的四倍。

融资评估需穿透资金流向与收益模型

审视当前人工智能融资市场,评估维度需从单一规模扩张转向综合财务健康度核查。具体而言,分析框架需聚焦三个核心指标。

- 资金投向是否匹配技术落地周期

- 底层资产能否产生稳定收入

- 企业主体是否具备可持续的现金流支撑

上述评估逻辑要求市场参与者将融资规模与实体投入、回报效率进行交叉验证。融资规模同比扩容四倍,反映出产业资金密集度正在加速提升。产业投入结构的重心转移将直接重塑相关领域的资金配置预期。

债务融资升温印证AI基建需求 产业链转向资产回报与现金流定价

与股权融资不同,债务融资具有明确的还本付息要求。债务融资升温,既印证AI基础设施建设需求旺盛,也意味着产业扩张正步入财务约束增强阶段。

投资定价逻辑转向资产回报验证

市场定价逻辑已变得更严苛。投资者需进一步追问相关订单能否转化为收入、利润与经营性现金流。投资端不能仅看叙事逻辑,需关注企业将概念转化为真实回报的能力。

AI基础设施类资产面临折旧摊销、能源成本、库存管理和产能利用率等压力。数据中心、服务器、光模块、电源等环节若下游需求不及预期或技术路线发生更迭,部分资产回报周期可能被拉长。

市场需警惕部分企业借AI热度大手笔融资后却无实际业务落地。判断标准应聚焦主营业务协同基础、真实技术积累、可验证订单与清晰商业模式。

债权资金属性与信贷评估流程拆解

债权资金与风险资本属性存在差异,更强调本金安全、期限匹配与现金流覆盖。金融机构参与AI领域融资,需将产业逻辑转化为现金流模型,把项目回报账算清楚。

信用评价标准呈现差异化流程特征。数据中心项目需核查电力保障、上架率和客户合同期限;服务器链条企业需评估订单持续性、库存周期和客户集中度;配套环节需研判技术迭代、扩产节奏与价格波动。国内金融机构开展授信或承销债券时,应落实压力测试、分层定价、动态跟踪与契约约束。

企业扩张路径与投入产出闭环构建

债务融资升温对产业链企业呈现机遇与约束双重属性。扩张速度若超过需求兑现速度,企业可能从成长加速转向负债加压。行业竞争最终比拼资金投入转化为稳定利润和自由现金流的效率。

高景气阶段需警惕以跨界包装掩盖主业承压与技术薄弱隐患。技术迭代较快环节若盲目扩产与跨界,易引发设备淘汰、库存积压、商誉减值等风险。稳健路径要求资本开支服从真实需求,债务期限匹配资产回收周期,研发投入围绕客户价值展开。

当前市场热度攀升阶段,产业链整体定价重心已由规模叙事全面转向资产回报与现金流覆盖能力验证。产业链需让融资、投入、产出与回款形成闭环,方能在周期波动中确立经营根基。

“AI产业不怕投入大,怕的是投入缺少回报;不怕融资热,怕的是热度掩盖现金流隐患。”

- 债务融资具备明确还本付息属性,产业扩张步入财务约束增强期。

- 投资端聚焦订单向经营性现金流的实际转化,警惕概念布局缺乏业务协同。

- 信贷端实施环节差异化评估,落实压力测试与分层定价机制。

- 企业端要求资本开支匹配真实需求,构建融资至回款经营闭环。

(文章来源:证券日报)

相关文章

-

6月17日超70家上市公司披露异常波动公告 宏昌电子说明五涨停情况

6月17日晚间,证券信息披露市场出现集中现象,超过70家上市公司同步发布股票交易异常波动公告,向公众提示相关交易风险。 个股异动...

-

深南电路6月17日涨停收盘报444.27元 2026年累计涨幅达92.42

6月17日,A股印制电路板概念板块出现多只个股涨停现象。科翔股份、南亚新材等企业同步走强封板,带动该概念板块整体交投活跃度显著上...

-

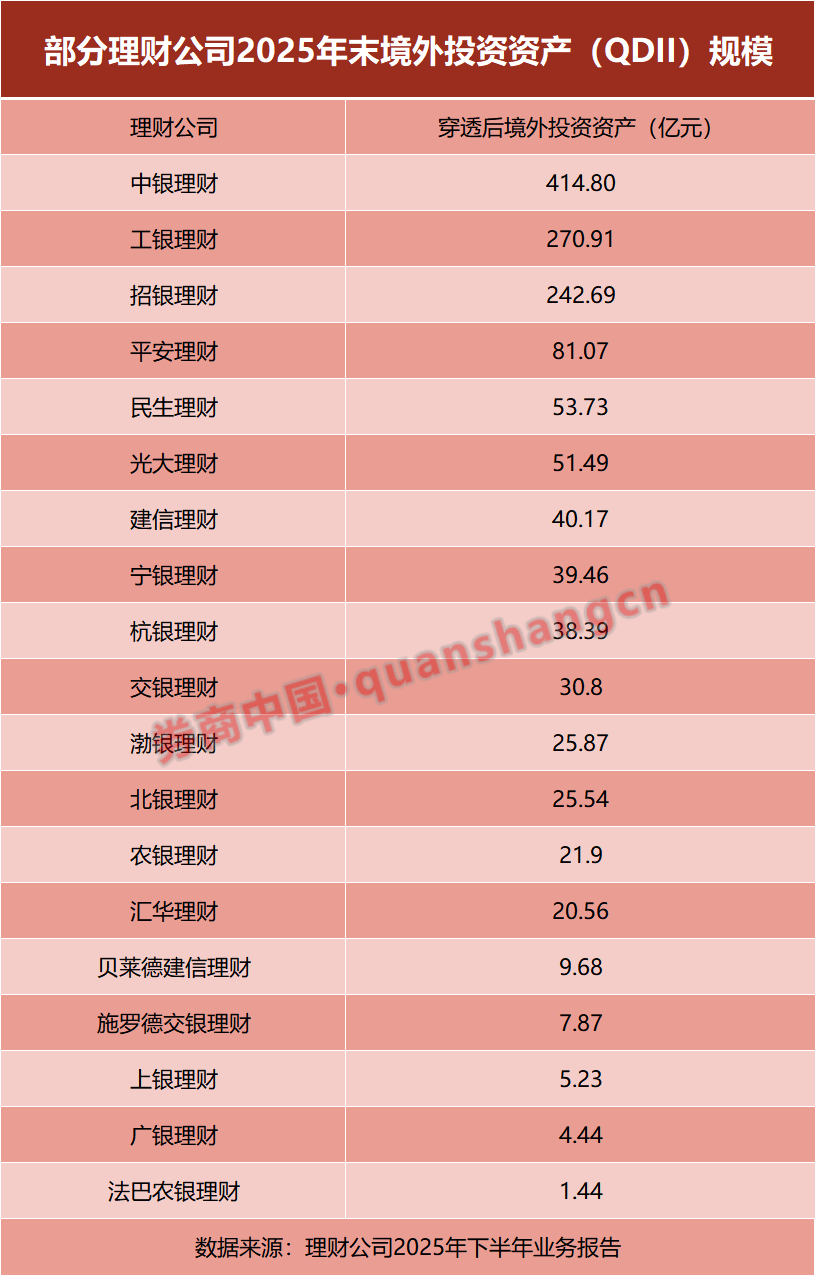

中银理财等首批机构落地南向通交易 理财资金跨境投资渠道新增两项业务资格

理财公司跨境投资业务近日迎来双重通道扩容。中银理财、工银理财与招银理财已于去年末正式取得债券通“南向通”交易资格,其首批相关债券...

-

这一两个星期R1及R2级银行理财产品净值回撤致投资者收益回吐

这一两个星期内,银行理财产品市场出现阶段性波动。原本被市场视为波动小、主打绝对稳健的R1级低风险理财产品接连翻绿,R2级理财产品...

-

公募基金管理机构扩容至165家 5月末资产净值达39.48万亿元

6月17日,中国证券投资基金业协会公布最新行业运行数据。截至2026年5月底,境内公募基金资产净值合计达到39.48万亿元。该规...

-

日本截至6月12日当周外资买进日债-5310亿日元,前值修正为-10386亿日元

财联社披露的最新资金流向数据显示,境外机构于6月12日当周在日元国债市场完成一轮头寸调整。当期资金净买入录得-5310亿日元,前...

-

现代生物育种技术大幅提升高蛋白玉米籽粒蛋白含量

依托现代生物技术育成的新型高蛋白玉米品种已完成育种环节突破。该品种在维持原有产量水平的前提下,实现了籽粒蛋白含量的显著提高。相关...

-

具身智能产业规模增速超50% 北京上海等地加速布局

近来,以人形机器人为代表的具身智能产业规模正以超过50%的增速跨越式发展。这一增速水平反映出该领域正快速进入规模化扩张阶段,吸引...