6月以来电解液长协签约量攀升 两家电池厂锁单逼近180万吨

6月份以来,电解液赛道出现集中签约态势。宁德时代先后与新宙邦、永太科技完成协议签署,楚能新能源同步扩大与天赐材料的合作体量。两家动力电池企业合计锁单规模已逼近180万吨。

头部企业锁定上游产能

宁德时代分别与新宙邦、永太科技敲定长协大单。楚能新能源方面大幅上调既定合作规模,双方围绕天赐材料的配套合作进入新阶段。上述两家电池厂商的累计锁定订单量已逼近180万吨。

若将时间拉长,近一年来行业官宣的电解液长单总量已超400万吨。

长单统计周期与供应逻辑

拉长统计周期来看,行业长单签约规模持续扩张。长协大单指供需双方就特定周期采购量达成的固定协议。此类订单集中落地表明下游电池企业正通过提前锁量策略稳定供应链。上游产能分配随之向头部客户集中。

- 宁德时代与新宙邦、永太科技敲定长协

- 楚能新能源上调与天赐材料合作规模

- 两家电池厂累计锁单量逼近180万吨

- 近一年行业官宣长单总量超400万吨

电池电解液长单披露规模突破四百万吨,头部企业加速锁定上游原料产能

近期,动力电池电解液赛道呈现长单密集落地态势。头部电池制造企业与电解液供应商签订多年期购销协议,协议涵盖的电解液总供应量已超四百万吨。此举旨在通过提前锁定产能,保障供应链稳定性,并平抑核心原材料价格波动带来的成本压力。

多份三年期协议相继签署,覆盖产能超四千吉瓦时

公开数据显示,今年六月期间,电解液长单交易显著加速。六月一日,天赐材料与楚能新能源达成补充协议,将电解液最低供应规模由五十五万吨上调至一零一万零一百吨,协议有效期至二零三零年十二月三十一日。

六月七日,新宙邦与宁德时代签订三年期合作协议,预计二零二六年至二零二八年分别供应五万吨、十万吨及十五万吨,合计约三十万吨。六月八日,永太科技宣布与宁德时代达成合作,三年累计供货量约四十七万吨。

长单布局在此前一年已逐步展开。二零二五年九月,天赐材料与瑞浦兰钧签订框架协议,约定至二零三零年底前供应不少于八十万万吨。二零二五年十一月,中创新航与国轩高科分别与天赐材料签署三年期协议,预计采购量分别为七十二万五千吨与八十七万吨。

据行业统计,近一年披露的长单总量已突破四百万吨。按照每吉瓦时电芯消耗一千吨电解液的行业标准测算,上述长单对应的电池总产量超过四千吉瓦时。

定价机制转向动态挂钩,锁量不锁价成主流模式

长协订单的定价逻辑正经历结构性调整。国轩高科相关负责人的披露显示,当前长协普遍采用锁量不锁价模式。订单结算价格与六氟磷酸锂市场行情直接挂钩,采用原料均价乘系数加固定加工费的公式进行核算。价格按月或按季度动态调整,若遇市场大幅异动则启动重新协商机制。

“长协综合成交价较现货散单普遍低百分之五至百分之十五。尤其在原料涨价周期,长协价格调整节奏滞后于现货市场,企业成本优势更为明显。”国轩高科相关负责人指出。

电解液的核心原材料包括六氟磷酸锂及碳酸亚乙烯酯(VC,即用于改善电解液界面性能的有机添加剂)。当前供需格局呈现结构性分化,电解液成品产能充足,但六氟磷酸锂与VC等上游环节处于紧平衡状态,且扩产周期较长。电池企业集中锁定产能的本质,在于抢占具备稳定原料渠道的上游配套资源。

供应链多元化重塑合作版图,一体化布局成核心壁垒

长单的落地正在改写行业原有的合作版图。宁德时代将核心供应商拓展至新宙邦与永太科技,而体量较大的电解液企业则将订单转向中创新航、国轩高科等二线电池厂商。这种多元化供应链策略有效分散了采购风险,同时也为二三线材料企业释放了市场空间。

宁德时代目前合作的电解液供应商已超过十家,充分的市场竞争进一步压低了整体采购成本。在充分竞争之下,下游厂商的采购成本得以进一步压低。

- 天赐材料六氟磷酸锂年产能折固达十一万吨,基本实现核心原材料自供,预计二零二八年底年化产能将突破二十七万吨。

- 新宙邦核心原材料自供比例维持在百分之五十至百分之七十,控股石磊氟材料将在湖北宜昌新建六万吨六氟磷酸锂产能。

- 永太科技依托氟化工基础,已投产一万吨年碳酸亚乙烯酯产能及六点七万吨年液态双氟磺酰亚胺锂产能。

行业竞争重心已从单纯的大宗品规模扩张,转向成本管控与技术协同的精细化阶段。电解液占电芯总成本比重超过百分之十,头部企业正通过向上游延伸至锂矿资源与锂盐加工环节,构建全产业链一体化布局。

产品端方面,适配高倍率、低温快充及半固态固态电池的新型电解液成为研发重点。产能部署同步向海外延伸,新宙邦、天赐材料、瑞泰新材等企业已在波兰、摩洛哥、美国及马来西亚等地启动或推进生产基地建设。当前电解液行业整体产能利用率维持在六成上下,具备一体化配套能力与全球化交付体系的企业将在后续市场角逐中持续占据主导地位。

相关文章

-

尼吉康全线调涨铝电解电容价格 算力机柜功耗突破300kW驱动需求增长

日本铝电容大厂尼吉康(Nichicon)宣布全线调涨铝电解电容价格。该决策直接回应当前供应链的供需状态。公司明确,部分产品订单量...

-

公募基金今年以来累计自购3341次 净申购额达75.99亿元

在市场持续震荡的背景下,公募基金自购节奏并未放缓。据公募排排网统计数据,截至6月16日,今年相关机构累计实施自购行为3341次,...

-

潮州三环(集团)股份有限公司通过港交所上市聆讯 中国银河国际任独家保荐人

潮州三环(集团 股份有限公司近日顺利通过香港联合交易所上市聆讯。该次赴港公开发行项目的独家保荐机构已明确为中国银河国际。 审核...

-

洛杉矶商业仓储设施6月17日突发大火致屋顶太阳能板引燃 消防部门发布周边避难令

6月17日,美国西部第一大城市洛杉矶市区发生一起大型火灾事故。火情发生于当地一处大型商业仓储设施内部,火势迅速蔓延至建筑顶部。...

-

中国疾控中心发布端午及暑期健康提示 重点防范六类传染病及中暑风险

正值暑期与端午假期交汇,公众外出游玩与聚餐活动显著增加。中国疾病预防控制中心就此发布专项提示,明确登革热、基孔肯雅热、寨卡病毒病...

-

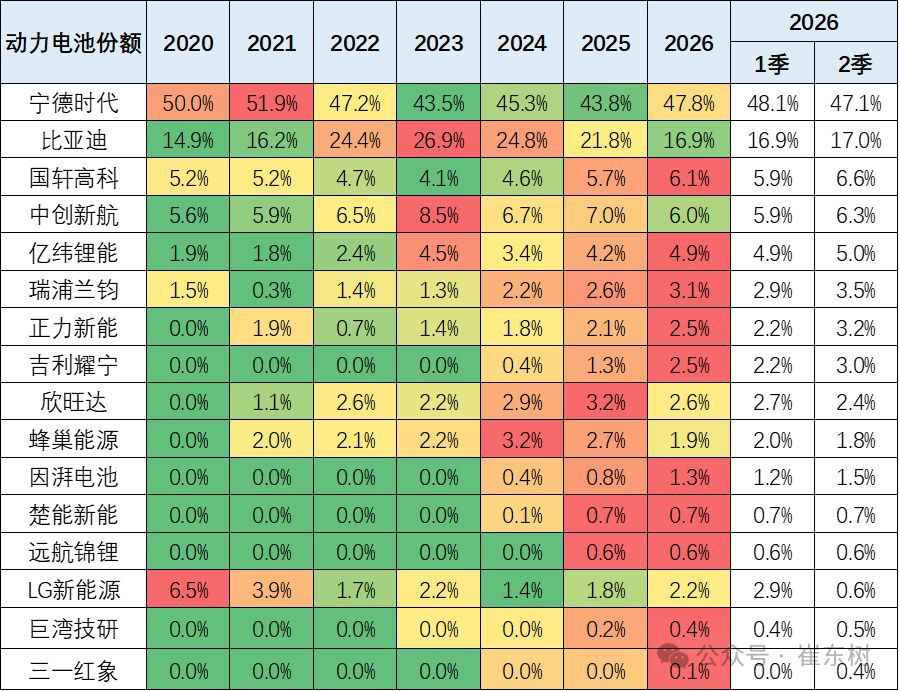

宁德时代董事长曾毓群指称行业模仿水平仅达六七成 4至5月市占率录得47.1

宁德时代董事长曾毓群近日公开披露动力电池行业竞争现状,直指部分新入局者通过人员流动与技术拼凑开展低价竞争。同期乘联分会披露数据显...

-

欧洲三大股指期货集体回落 斯托克50与富时指数跌幅逾0.4

欧洲主要股指期货市场交易盘口出现同步下行信号,斯托克50指数、德国DAX指数及英国富时指数期货价格均录得负收益。 盘口交易数据...

-

三大运营商Token套餐实测:一句“你好”烧5万Token,开发者称成本高于主流AI订阅五六倍

近期,中国移动、中国联通、中国电信三大运营商相继推出Token(词元)套餐,试图将AI算力包装为类似“语音分钟数”的产品进行售...