建滔积层板6月16日宣布FR-4覆铜板涨价15% 年内累计上调超50

6月16日,全球覆铜板(CCL)龙头建滔积层板正式执行产品价格调整策略。

此次调价覆盖所有厚度的FR-4覆铜板及PP半固化片产品,统一上调15%。

今年以来CCL已累计调价5次,涨幅超50%。

供需结构变化驱动定价上移

覆铜板作为印制电路板的基础材料,其价格传导机制高度依赖上游原料供应。

AI算力需求爆发直接导致上游电子布出现极度紧缺状况。

原料端的供应收紧迅速向中游制造环节传导。在当前市场环境下,覆铜板行业的经营态势正从温和复苏阶段,全面转向量价齐升的主升浪。

产业链定价逻辑与市场影响

建滔积层板此次统一执行15%的涨价幅度,覆盖了全厚度规格,反映出龙头企业对成本端压力的直接转移。

年内累计五次调价且涨幅超50%,印证了供应链上游紧缺已实质性重塑中游定价体系。机构研判指出,AI算力需求的持续释放是拉动电子布紧缺的核心变量,相关原材料的供需缺口将继续支撑覆铜板价格维持上行通道。

- 建滔积层板于6月16日宣布对全厚度FR-4覆铜板及PP半固化片统一涨价15%。

- 年内覆铜板产品已累计调价5次,累计涨幅超过50%,价格调整频率与幅度同步提升。

- AI算力需求爆发引发上游电子布极度紧缺,推动覆铜板行业进入量价齐升阶段。

AI算力需求推动CCL价格上涨 建滔积层板单次提价幅度达15% 价格上行周期或延续至2027年

印刷电路板基材CCL近期因供需失衡与技术迭代迎来价格上行。建滔积层板此次调价距前次仅隔三周,涨幅由此前的单次10%提升至15%,显著超出市场预期。机构测算显示,本轮CCL价格上行周期有望延续至2027年。

产能倾斜与库存去化进程

AI服务器需求爆发促使厂商将有限的织布机产能向高端特种布倾斜。该动作直接挤占传统7628电子布供给。由于高端织布机设备交期长达1至1.5年,行业目前处于零库存紧缺状态。

机构跟踪数据显示,今年第三季度将进入AI算力拉货旺季。当前PCB厂商CCL库存水位不足1.5个月,旺季期间库存去化有望加速。第四季度至明年第一季度将开启新一轮备库周期,CCL价格预计维持坚挺。

建滔积层板此次调价距前次仅隔三周,涨幅由此前的单次10%提升至15%,显著超出市场预期。

材料迭代与产业链利润分配重构

PCB正从“电子级”向“半导体级”跃迁,CCL从M7、M8向M9、M10加速迭代。碳氢树脂在M9配方中占比突破70%,单机材料价值量成倍提升。电子布供需缺口正在重塑产业链利润分配。

普通7628至Low-Dk价差超过20倍,Q布价格进一步上探。顺价链条已由电子布传导至CCL、PCB及服务器ODM。该链条演变直接导致具备上游资源壁垒的企业在下一季度备库周期中掌握更高的订单筛选权。

规则逻辑拆解与参与主体属性

CCL在文中指代承担导电、绝缘与支撑功能的核心基材。T-glass在文中指代日东纺主导的高端电子布产能。产业链利润分配规则遵循单向递进流程:上游供给收缩推升原料价差,中游无法通过外部采购平抑成本,超额利润向具备自供能力的核心环节集中。

- 日东纺T-glass份额约90%,扩产受设备交期、工艺良率与客户认证周期共同制约。

- 新供给释放预计偏慢,行业利润分配正加速向上游核心环节集中。

- 拥有电子布自供能力或深度绑定上游资源的龙头企业,可自主筛选高毛利订单。

- 原材料涨价带来的超额利润被上游截留,产业链话语权发生结构性转移。

历史周期对比与风险提示

复盘2021年CCL上行周期,具有上游自供能力的CCL厂商利润弹性显著。建滔积层板当年净利润同比增长142%,金安国纪归母净利润同比增长283%。本轮AI算力驱动的需求强度远超上一轮,机构预计CCL及其上游材料的盈利弹性有望更为突出。

综合机构观点,建议关注CCL厂商、电子布、HVLP铜箔、树脂材料等核心方向。风险提示包括:AI数据中心需求不及预期;CCL涨价不及预期;行业竞争加剧;技术创新迭代不及预期;产能扩张不及预期。以上内容综合自浙商证券、招商证券、中国银河、天风证券等近期已公开的证券研究报告,不构成任何投资建议,敬请投资者注意投资风险。

相关文章

-

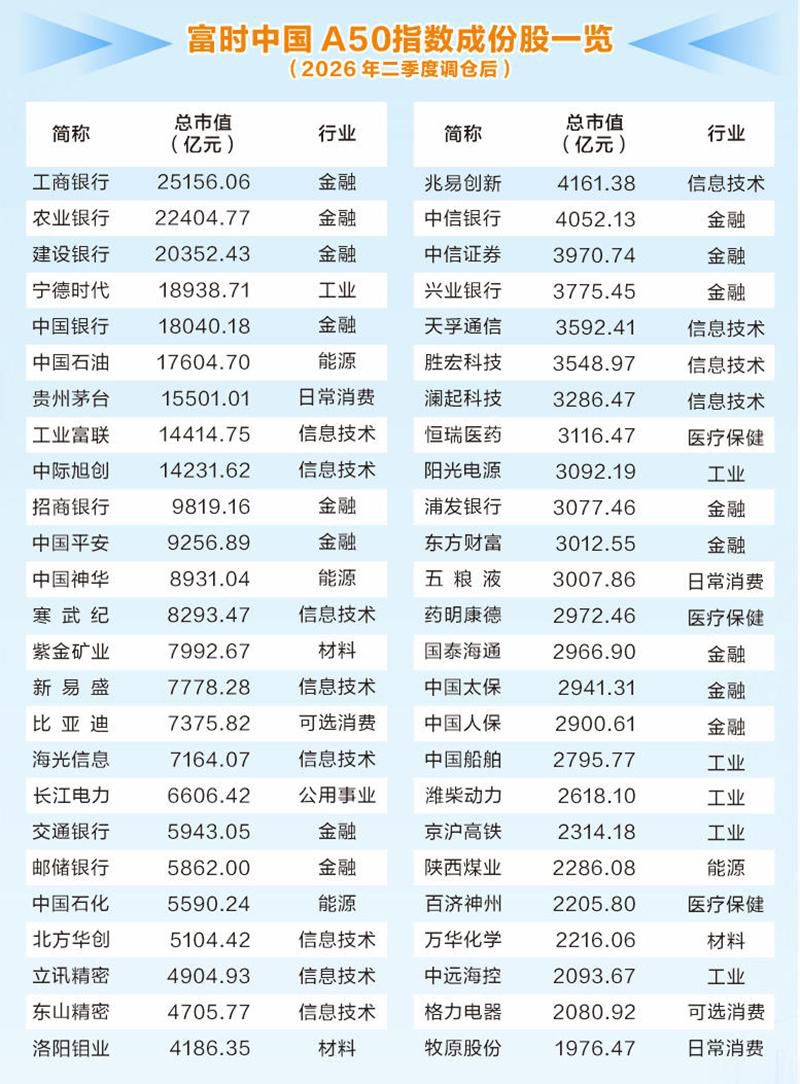

富时中国A50指数二季度调仓6月18日生效 信息技术标的扩容至12只

6月18日收盘后,富时中国A50指数(下称“A50指数”)今年二季度调仓将正式生效。该指数由国际权威指数商富时罗素编制,样本选...

-

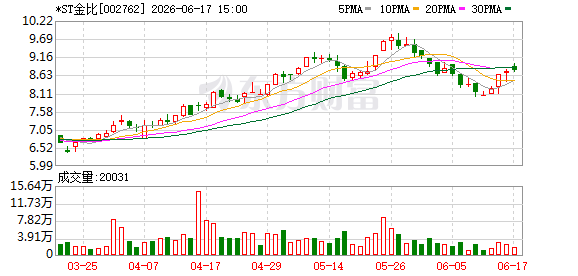

4家上市公司6月22日起撤销退市风险警示 部分公司扣非净利润仍存亏损

6月22日起,ST金比、ST星光、ST新研与ST天山正式撤销退市风险警示,完成相关标识变更程序。该四项公告均于6月17日晚集中披...

-

6月以来电解液长协签约量攀升 两家电池厂锁单逼近180万吨

6月份以来,电解液赛道出现集中签约态势。宁德时代先后与新宙邦、永太科技完成协议签署,楚能新能源同步扩大与天赐材料的合作体量。两家...

-

尼吉康全线调涨铝电解电容价格 算力机柜功耗突破300kW驱动需求增长

日本铝电容大厂尼吉康(Nichicon)宣布全线调涨铝电解电容价格。该决策直接回应当前供应链的供需状态。公司明确,部分产品订单量...

-

公募基金今年以来累计自购3341次 净申购额达75.99亿元

在市场持续震荡的背景下,公募基金自购节奏并未放缓。据公募排排网统计数据,截至6月16日,今年相关机构累计实施自购行为3341次,...

-

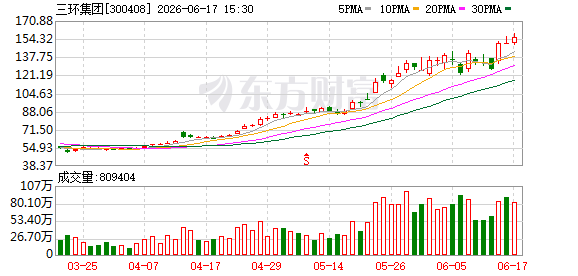

潮州三环(集团)股份有限公司通过港交所上市聆讯 中国银河国际任独家保荐人

潮州三环(集团 股份有限公司近日顺利通过香港联合交易所上市聆讯。该次赴港公开发行项目的独家保荐机构已明确为中国银河国际。 审核...

-

洛杉矶商业仓储设施6月17日突发大火致屋顶太阳能板引燃 消防部门发布周边避难令

6月17日,美国西部第一大城市洛杉矶市区发生一起大型火灾事故。火情发生于当地一处大型商业仓储设施内部,火势迅速蔓延至建筑顶部。...

-

中国疾控中心发布端午及暑期健康提示 重点防范六类传染病及中暑风险

正值暑期与端午假期交汇,公众外出游玩与聚餐活动显著增加。中国疾病预防控制中心就此发布专项提示,明确登革热、基孔肯雅热、寨卡病毒病...