民营银行集体停售中长期存款 富民银行线上2年期及以上产品已下架

近期多家民营银行持续收紧中长期存款业务,部分银行线上人民币存款产品出现“全部售罄”状态。富民银行于6月15日发布公告,明确即日起线上渠道暂停受理2年期及以上个人定期存款的新存入申请。

线上渠道中长期存款产品全面下架

财联社记者查阅富民银行手机银行APP发现,该行2年期及以上的存款产品目前均已显示“已下架”,仅保留1年期及以下等短期产品在售。此举意味着储户无法通过线上渠道办理中长期定期存款业务。

公告原文显示:该行自6月15日起,线上渠道2年期及以上个人定期存款产品暂停受理新的存入申请。

“中长期存款”定义与当前产品结构

根据银行业惯例,“中长期存款”通常指存款期限在1年以上(不含1年)的定期存款产品,包括2年期、3年期、5年期等。此类产品因利率相对较高,此前曾是储户锁定收益的主流选择。此次富民银行仅保留1年期及以下短期产品,意味着线上存款产品期限全面缩短至1年以内。

短期产品成为线上仅存选项

记者在富民银行APP中看到,目前线上在售的个人定期存款产品仅剩1年期及以下的短期品种。对于有中长期存款需求的储户,该行线上渠道已无法满足其需求。

2026年一季度民营银行净息差降至3.62% 中长期存款产品现下架潮

蓝海银行、亿联银行等多家民营银行线上渠道近期显示,2年期及以上存款产品处于“售罄”状态,这意味着相关银行线上渠道的中长期(1年期以上)存款已全部阶段性停售。其中,蓝海银行手机APP显示,该行线上渠道所有期限的人民币存款产品均显示“售罄”,仅余两款美元外币存款产品在售。

净息差降幅居首 民营银行主动压降长期负债

国家金融监督管理总局数据显示,截至2026年一季度末,民营银行净息差降至3.62%,较年初下降21个基点,降幅在各类银行机构中居首。受访业内人士指出,部分银行持续下架中长期存款产品,“这背后体现了银行对长期负债成本的极度审慎。”

净息差是衡量银行盈利能力的关键指标,指银行利息收入与利息支出之差相对于生息资产平均余额的比例。3.62%的绝对水平虽仍高于大型商业银行,但快速下行的趋势使民营银行经营承压更为显著。

二季度以来超10家银行调整 下架品种从3年期蔓延至2年期

据了解,今年二季度以来,银行业持续出现中长期限存款产品“下架潮”。6月初,北京中关村银行暂时下架个人、单位整存整取3年期存款产品;5月初,湖南三湘银行下架5年期定存,存量到期不再自动滚存,并将3年期利率从2.05%下调至1.95%。此外,华瑞银行、新安银行、网商银行等银行App上已无法购买5年期定存。

财联社记者梳理发现,今年以来已有超过10家银行通过停售、限额销售或降低利率等方式压缩中长期存款规模。不同银行调整力度存在差异:重庆富民银行明确表示相关产品仅为“暂停受理”,未来不排除恢复销售;部分银行则未作进一步说明,相关产品事实上已进入长期停售状态。

民营银行调整更急切 五大行及头部股份行仍保留完整产品线

在这一轮负债结构调整中,民营银行动作明显快于大型商业银行。财联社记者查阅各家银行手机银行APP发现,截至目前,五大国有大行仍保留5年期定期存款产品,招商银行、中信银行等头部股份行也同样维持完整的长期存款产品体系。

一位民营银行相关人士表示,过去民营银行依靠互联网渠道获客,在存款市场化竞争时期曾通过较高利率快速扩张规模,但随着息差水平利率整体下行,高成本存款逐渐成为经营负担。“对于大型银行而言,负债来源更加稳定,存款基础雄厚;但对于部分民营银行来说,每一个基点的负债成本变化都会直接影响盈利表现,因此压降长期高成本负债的动力更强。”

贷款收益率走低 资产负债表两端重平衡

业内认为,本轮存款产品调整的核心逻辑在于资产负债表两端的重新平衡。当前有效信贷需求仍然偏弱,优质贷款项目竞争加剧,贷款收益率持续走低。监管对于存款定价机制的持续引导,进一步加速了银行调整产品结构的步伐。

一位券商银行业分析师向财联社记者表示,当前银行业的经营重点已经从“做大规模”转向“优化结构”。“过去银行更关注负债增长,现在则更关注负债成本。对于很多中小银行来说,与其吸收长期高成本存款,不如适当控制负债规模,提高资金使用效率。”

相关文章

-

美联储官员释放加息信号 两年期美债收益率跳涨14个基点至4.20

在周三美联储决议后——这也是凯文·沃什担任美联储主席以来的首次会议——对央行政策短期变动尤为敏感的两年期美债收益率飙升了14个基...

-

市场监管总局发布《外卖平台补贴行为规范十条(征求意见稿

6月17日,市场监管总局发布《外卖平台补贴行为规范十条(征求意见稿)》,提出平台不得以开展长期、大额补贴的手段和方式,排除、限制...

-

阿丽亚娜6型火箭完成第三次发射,部署亚马逊36颗低轨卫星

当地时间6月17日上午,美国亚马逊公司低地轨道卫星计划的36颗卫星从法属圭亚那库鲁航天中心成功发射。约两小时后,所有卫星被顺利部...

-

屠光绍在2026陆家嘴论坛上阐述科技金融生态系统:资本市场是核心枢纽

6月18日,在“2026陆家嘴论坛”上,上海新金融研究院理事长、上海交通大学上海高级金融学院原理事长屠光绍表示,科技金融的生态系...

-

一品红子公司创新药APH03867片临床试验申请获国家药监局受理

一品红(300723)发布公告,其全资子公司广州一品红制药有限公司自主研发的创新药物APH03867片,已取得国家药品监督管理...

-

粤传媒副总经理曹洋因个人原因辞职 未持有公司股份

粤传媒(证券代码:002181)近日披露,公司董事会已收到副总经理曹洋提交的书面辞职报告。曹洋因个人原因申请辞去公司副总经理职...

-

碧芭宝贝回应纸尿裤甲酰胺检测:已启动复检并排查供应链

针对近期“好奇”“碧芭宝贝”等多个品牌婴幼儿纸尿裤被检出甲酰胺的报道,碧芭宝贝官方于6月18日通过客服渠道作出回应。该品牌表示,...

-

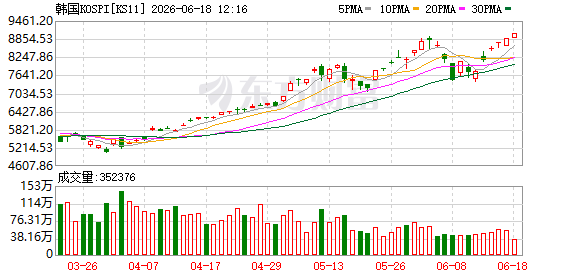

韩国KOSPI指数历史首次突破9000点 年内涨幅已超110

韩国综合股价指数(KOSPI)今日盘中上涨逾1%,成功站上9000点整数关口,创下该指数自编制以来的历史新高。截至发稿,KOS...