工商银行多款大额存单当日售罄 三年期产品年化1.55%仍被抢购

今日上午,财联社记者查询工行APP发现,该行在售的多款大额存单产品显示已售罄,其中包括起购金额100万元、年利率1.55%的3年期个人大额存单。1年期、2年期大额存单年化利率均为1.20%,部分产品同样无额度。

高门槛产品依然“一单难求”

目前工行APP端大额存单覆盖1个月、3个月、6个月、1年、2年、3年等多个期限,起购点分为20万元、50万元、100万元三档。其中,3年期产品年化最高为1.55%,但20万元起购的3年期大额存单也已显示售罄。

业内分析指出,大额存单供不应求的成因来自供需两端:供给端,多数国有大行在净息差压力下持续严控大额存单发行;需求端,利率下行预期下居民预防性储蓄意愿增加。

“净息差”与“大额存单”解读

净息差是衡量银行盈利能力的核心指标,反映银行利息收入与利息支出之间的差额。银行严控大额存单发行,意在降低负债成本以稳定净息差。大额存单则是指由银行业存款类金融机构面向个人、非金融企业等发行的一种大额存款凭证,通常起存金额较高,利率也高于同期普通定期存款。

多家国有行维持高门槛

- 除工行外,其他国有大行亦有大额存单起存50万元、100万元的产品在售。

- 尽管门槛较高,但大行大额存单整体仍处于“抢购”状态,与市场主流理财产品相比,3年期1.55%的利率并不突出,但投资者仍倾向于锁定长期限收益。

工行多款1年期大额存单售罄 部分银行大额存单利率与定期持平

当前,工行APP显示其发行的一年期年化1.20%大额存单中,两款已显示售罄,仅存一款一年期产品还有少量额度。此外,一款2年期大额存单产品仍有额度。某券商银行业分析师表示,在投资环境有限、居民风险偏好未实质性改变的背景下,国有大行大额存单成为稀缺的确定性收益产品,叠加降息预期,受到居民追捧。

“过去大行3年期大额存单售罄并不多见,只能说明当前部分居民预防性储蓄意愿还在增加。”该分析师称。

大额存单利率优势逐步消失

招商银行APP今日显示,其在售的大额存单包括1个月至2年期,其中1年期年化1.30%、2年期年化1.40%,与同期限定期存款产品利率一致。北京银行APP显示,大部分大额存单仅面向部分地区发行,最高期限仅为1年,2年期、3年期均无在售。

大额存单是银行面向个人和企业发行的、起存金额较高的存款产品,以往利率通常高于普通定期存款。但当前部分银行的大额存单利率已与同期限定存持平。

银行息差压力下大额存单发行趋紧

有上市银行人士指出,银行当前面临的净息差压力非常大,且未见彻底扭转信号。尽管有关部门下调了大额存单发行门槛并优化交易渠道,但对大部分商业银行而言,大额存单依然不会是优先选项。过去银行忙于扩充资产规模时积极发行大额存单,但随着信贷资产企稳甚至缩水,间接融资规模趋于下降,未来银行可能难有动力持续发行高利率、长期限的大额存单产品。

调控额度或引导资金转向理财市场

另有银行人士表示,调控大额存单的发行额度,也有望帮助银行“驱赶”部分稳健投资者转向银行理财市场等领域,帮助银行增厚中收。在净息差压力持续和信贷资产规模变化背景下,银行主动压缩大额存单发行的趋势可能延续。

相关文章

-

工信部第408批公告涉及8家车企整车生产资质冻结失效

行业“淘汰赛”被再次提及。日前有传闻称,工信部发布的《道路机动车辆生产企业及产品公告》(第408批)显示,一汽夏利、华晨自主、众...

-

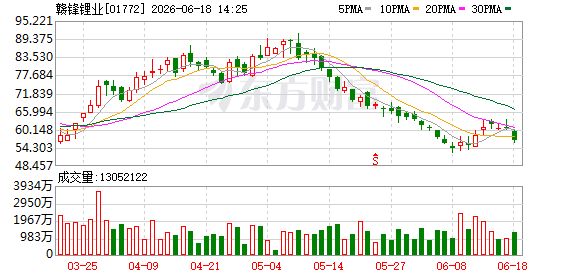

6月18日锂矿板块集体回调,赣锋锂业与天齐锂业跌幅超5

6月18日,港股锂矿及相关产业链企业出现显著下行调整。市场资金在当日对该板块进行集中调仓,主要标的普遍录得跌幅。 核心标的跌幅...

-

英国5月失业率录得4.46% 较前期前值微幅上升

6月18日,英国公布劳动力市场最新统计结果。5月份失业率为4.46%,该数值较前值4.40%出现环比抬升。 5月失业率4.46%...

-

2026年8月UFC格斗之夜上海站定档 东方体育中心将承办赛事

综合格斗组织UFC今日宣布,2026年UFC格斗之夜上海站将于8月29日在东方体育中心举行。该活动将是该组织连续第二年举办上海站...

-

2026年端午档新片预售票房突破5000万

依托灯塔专业版实时监测数据,2026年端午节假期档期内的新片预售市场已实现规模跨越。截至当前统计节点,档期预售总票房金额正式突破...

-

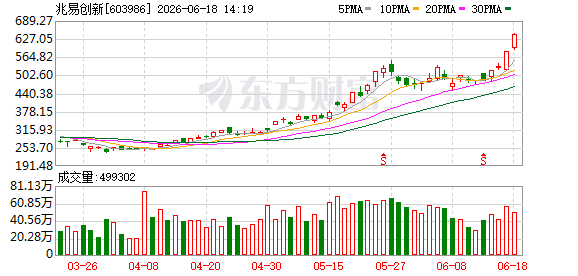

半导体与AI芯片板块走强 芯片ETF东财涨5.4%冲击4连阳

截至2026年6月18日14:05,半导体与AI芯片等相关板块在盘中表现活跃。场内交易数据反映出资金对人工智能硬件产业链的持续...

-

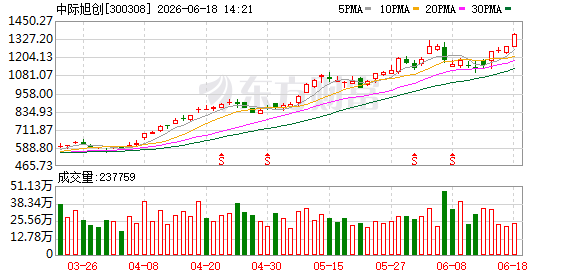

中际旭创6月18日成交额达300亿元 股价上涨6.42

6月18日下午,中际旭创在二级市场交易活跃。当日该股成交额累计达到300亿元,截至相关统计时点,公司股价上涨6.42%。 盘面...

-

兆易创新6月18日下午成交额突破300亿元 股价上涨9.97

6月18日下午交易时段,兆易创新市场交投活跃度显著上升,单日累计成交额攀升至300亿元。受买方资金持续介入影响,公司股价同步走...