税务部门曝光企业负责人借用个人账户隐匿收入逃避纳税义务案件

近期,税务监管部门集中公开通报一批涉税违法案例。部分企业负责人通过调度员工及亲属的个人银行账户代收企业往来款项,以此方式掩盖公司实际营收规模,并相应免除纳税申报环节,最终达成偷逃税款的目的。

个人账户代收行为的法律界定

但实际并非如此。这一行为已经触犯相关法规。

责任认知误区与规则拆解

- 出借方通常认为不参与企业决策、不截留资金、不索取额外利益即可免责。

- 提供私人账户通道本身已构成资金流转的隐蔽化操作,直接规避了税务稽查路径。

- 是否获取额外报酬并非界定法律责任的前置条件,账户违规使用即触发监管认定。

基于现有监管逻辑,企业公账与私账的隔离是财务合规的基础要求。利用员工及亲属账户承接经营款项,实质上是人为制造信息壁垒以规避税款计算基数。此类资金处理方式一旦暴露,相关账户持有人与企业实际控制人将同步面临税务稽查与相应的法律追责程序。

浙江财经大学教授董根泰解析出借私户风险 佛山某企业因私户收款偷逃税被追缴处罚近6000万

佛山市栢盈无纺布有限公司因借用私人账户收款隐匿收入,偷逃税费2892.39万元。税务机关最终向其追缴税费款、加收滞纳金并处罚款,共计5958.71万元。此类案例凸显了企业通过个人账户转移经营资金的合规隐患。

金融与税收法规明确禁止账户出借

根据现行金融管理法规,个人账户的借用与出租已被严格限制。相关条款对账户使用设定了清晰边界:

《非银行支付机构监督管理条例》第二十三条规定,任何单位和个人不得非法买卖、出租、出借支付账户。

《人民币银行结算账户管理办法》第六十五条规定,存款人不得违反规定将单位款项转入个人银行结算账户,不得出租、出借银行结算账户。

《中华人民共和国税收征收管理法实施细则》第九十三条明确规定,为纳税人、扣缴义务人非法提供银行账户、发票、证明或者其他方便,导致未缴、少缴税款或者骗取国家出口退税款的,税务机关除没收其违法所得外,可以处未缴、少缴或者骗取的税款1倍以下的罚款。

上述规定表明,账户出借行为本身即构成对金融管理法规的违反。法律责任的认定不以是否实际获取经济利益为前提。

税务稽查机制转向资金流逆向溯源

近期税务部门正通过深化跨部门协同监管,加大对借私人账户偷逃税行为的查处力度。

税收监管体系已实现银行流水、第三方支付平台、物流仓储及上下游企业数据的聚合融通。

稽查逻辑发生实质性转变,不再局限于企业报送的账簿,而是以资金流为核心逆向溯源。

税务机关通过交叉比对发票数据与实际运力、能耗等第三方信息,可迅速锁定账实不符的嫌疑企业。这一监管流程的逻辑拆解表明,资金进出频率与规模若符合经营特征,将直接触发风险预警。

专家解读私户收款实质与连带责任

浙江财经大学财政税务学院教授董根泰指出,账户出借人常将行为简化为帮忙转账,却忽略了背后的法律定性。

当个人账户承载企业经营资金流时,账户所有人已实质参与资金流转环节,直接嵌入涉税违法链条。

税务监管部门关注的核心在于账户是否纳入国家税收监管体系,而非账户名义属性。

除行政责任外,出借私人账户还触发民事赔偿风险。

《最高人民法院关于适用<中华人民共和国民事诉讼法〉的解释》明确,借用银行账户的出借单位与借用人为共同诉讼人。

若因账户出借导致公司财产与个人财产混同,或致使债权人无法追回欠款,代收人即便未截留资金,也可能被判决对公司债务承担补充赔偿责任。

- 公司治理失序风险:私户收款打破企业财务规范,引发内部资金管控漏洞。

- 信用受损与债务绑定:账户出借人个人财富将与涉事企业的经营风险深度关联。

- 追责范围扩大:涉税违法或经济纠纷发生时,出借人面临的处罚远超资金退还范畴。

跨部门数据稽核的常态化,正直接压缩利用私人账户隐匿收入的运作空间,促使企业财务合规标准进一步向资金全链路透明化靠拢。

相关文章

-

DeepSeek向更多用户开放识图模式 聚焦图片分析与理解

近日,多位网友反馈,人工智能模型DeepSeek已面向更多用户推出“识图模式”功能。该功能目前已进入全面上线阶段,旨在提升模型对...

-

国家邮政局党组会议审议《邮政业发展“十五五”规划》送审稿

国家邮政局6月18日召开党组会议,审议《邮政业发展“十五五”规划》(送审稿)等文件。会议强调,要进一步强化邮政快递企业科技创新主...

-

新疆吐鲁番市托克逊县发生3.2级地震 震源深度26千米

据中国地震台网正式测定,6月19日07时25分,新疆吐鲁番市托克逊县(北纬42.24度,东经88.20度)发生3.2级地震,震源...

-

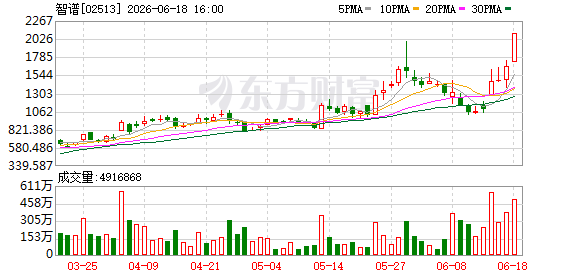

智谱股价大涨26.14% 市值达9336亿港元逼近万亿

6月18日,被市场称为“全球大模型第一股”的智谱股价高开高走,全天强势运行。截至收盘,公司股价报2094港元/股,单日涨幅达到...

-

金融监管总局发文规范银行业保险业人工智能开发应用

6月18日,金融监管总局发布《关于银行业保险业人工智能安全开发应用的指导意见》,对银行业保险业金融机构开发应用人工智能作出专项规...

-

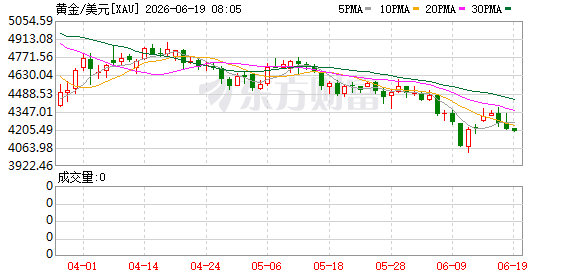

6月19日现货黄金跌破4190美元关口 纽约期金同步下行

6月19日,国际黄金市场出现明显回调。现货黄金价格失守4190美元/盎司关口,当日跌幅0.47%;纽约期金主力合约同步跌破42...

-

马来西亚国家社险机构康复中心启用,为东南亚最大规模

6月16日,由马来西亚社会保险机构(PERKESO)建设的国家社险机构康复中心正式启用。该中心位于马来西亚霹雳州怡保市,是东南亚...

-

广州粤港澳大湾区人工智能应用赋能中心正式揭牌成立

6月18日,广州市粤港澳大湾区人工智能应用赋能中心揭牌成立。该中心由云从科技、广州数字科技集团、中国电信广州分公司、佳都科技、广...