沪深交易所同步发布主动ETF业务指引 基金产品创新再进一步

6月17日,中国证监会主席吴清在陆家嘴论坛上释放政策信号,明确表示支持在沪深交易所推出主动ETF。同日,上海证券交易所与深圳证券交易所双双发布相关业务指引文件,标志着国内主动管理型ETF进入规范化发展的新阶段。

两项指引同日落地

根据当日发布的文件,上交所发布了《上海证券交易所主动管理交易型开放式证券投资基金业务指引》,深交所则发布了《深圳证券交易所证券投资基金业务指引第5号——主动管理交易型开放式基金》。两项指引均指向同一类产品——主动ETF。

主动ETF与被动ETF的核心区别

在现有公募基金产品中,ETF通常指被动跟踪指数的交易型开放式指数基金,其投资组合严格复制标的指数成分股。主动ETF则打破了这一限制,基金经理可以根据市场判断主动调整持仓,不再以指数为基准,而是以追求超额收益为目标。

“支持在沪深交易所推出主动ETF。”——中国证监会主席吴清在陆家嘴论坛上的讲话(6月17日)

产品结构带来哪些变化

主动ETF保留了传统ETF在交易所上市、可盘中连续竞价交易的特点,同时引入了主动管理机制。其在运作规则、信息披露、风险控制等方面与普通主动管理基金有所不同,具体细节由新发布的《指引》予以规范。

市场影响判断

机构人士指出,此次两大交易所同步发布配套规则,为基金公司创设主动ETF产品提供了明确的制度依据,预计将丰富场内基金产品线,并对公募基金行业的产品创新能力提出更高要求。

从整体行业角度看,主动ETF的推出为投资者提供了介于传统主动管理基金与被动指数ETF之间的工具选择,有助于完善交易所基金产品生态。

近5万亿元ETF市场将迎首批主动ETF产品 多家基金公司启动筹备

随着监管部门发布相关《指引》,国内主动ETF产品开发进入实质推进阶段。业内人士估算,近5万亿元的ETF市场有望在不久的将来迎来首批主动ETF产品,多家基金公司正加紧研究并搭建配套业务系统。

筹备工作:系统复杂度高于被动ETF

有基金公司人士透露,主动ETF需新搭建配套业务系统,整体复杂度高于被动ETF。以信息披露环节的PCF清单制作与校验为例,被动ETF跟踪固定指数,持仓结构稳定,清单规则简单;而主动ETF由基金经理主动调仓,组合持仓动态变化,PCF清单需随持仓实时更新,校验逻辑与核对维度大幅增加。

“做好充分的准备工作,迎接中国主动ETF的‘登陆’。”一位基金公司人士表示。

在IPOV复核校验方面,被动ETF指数持仓固定,校验流程精简;主动ETF因持仓动态变化,涉及资产核对、份额计算、申赎对价校验环节更多,系统需增设多层复核节点。

市场格局:被动赛道同质化加剧,主动ETF开辟新战场

晨星中国董事长陈鹏指出,国内ETF市场近年发展快速,部分宽基赛道领先公司占据先发优势,但被动ETF同质化严重,未来竞争更激烈。主动ETF赛道开辟意味着新的战场即将就位,且各方处于类似的起点。

国联安基金量化投资部相关人士表示,主动ETF具有极高布局价值。当前被动ETF赛道严重同质化,宽基、主流行业产品增量见顶,难以依靠单纯指数跟踪突围。主动ETF兼顾场外主动基金的超额收益能力与ETF日内交易、低费率、高透明优势,既满足散户追求阿尔法的需求,也适配机构灵活调仓的刚需。

风险监控与策略建议

在核心风险上,被动ETF核心目标是严控跟踪误差,紧贴标的指数;而主动ETF除常规运营管理外,须重点监控组合与业绩基准的偏离度。若持仓风格、行业配置、个股选择与基准偏离过大,可能出现投资风格漂移,违背产品既定策略。

格上基金研究员毕梦姌建议,可通过高分散策略降低单一股票持仓比例,减少个股调整对市场的影响;大额持仓调整可分批次、多交易日完成,平滑市场冲击。基金经理应保持投资风格稳定,避免频繁大幅调整策略。

国泰海通证券分析师郑雅斌建议,首批试点应选择难以被复制的策略,主动量化基金经理、风格清晰且稳定的基金经理在管理主动ETF产品上具备优势,因为其策略高度纪律化、低主观干预,符合ETF“规则化”的基因。

渠道与客群维护

业内人士认为,销售渠道与客群维护也是首批产品问世后需关注的问题。零售端以合作券商为核心,依托营业部、经纪业务开展推广;机构端方面,主动ETF更聚焦有主动权益配置需求的投资者,客户会看重基金超额收益、选股能力与投资策略,需要有所区分。

相关文章

-

中央气象台6月19日继续发布暴雨黄色预警 交通运输部视频调度七省区维持强降雨三级防御

6月19日,交通运输部视频调度安徽、江苏、湖北、湖南、广西、江西、贵州省(区)交通运输厅及省交投、高速集团,江苏海事局,部署汛期...

-

马来西亚棕榈油委员会预计7月毛棕榈油交易价格区间为每吨4400至4650林吉特

马来西亚棕榈油委员会发布最新市场展望,明确7月份毛棕榈油的交易价格将落在每吨4,400林吉特至4,650林吉特区间。该定价预期直...

-

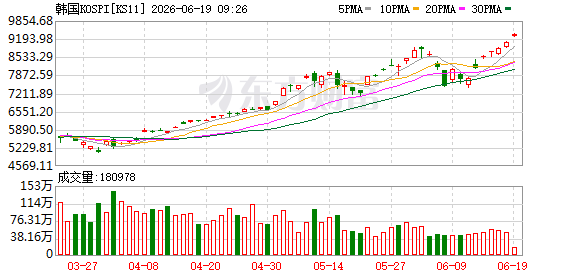

韩国KOSPI指数日内上涨3%至9337.79点

韩国KOSPI指数在交易日盘中录得显著上涨,日内涨幅达到3%,现报9337.79点。 盘面数据与指标说明 该指数在当日交易中呈...

-

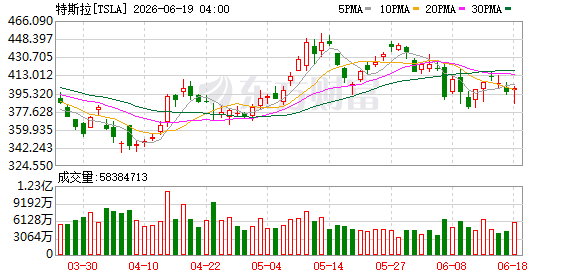

马斯克表示特斯拉信用评级低得离谱

据财联社报道,特斯拉创始人埃隆·马斯克近期对外发表言论,对公司当前的财务评级现状提出明确看法。他直接使用“低得离谱”一词,形容...

-

现代汽车拟收购软银所持波士顿动力公司股权

据财联社报道,现代汽车计划收购软银持有的波士顿动力公司股份。该笔交易涉及企业级机器人领域核心资产的所有权变更。 交易结构与权益转...

-

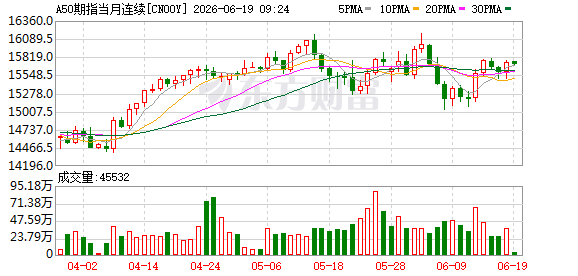

6月19日富时中国A50指数期货开盘下跌0.33

6月19日,富时中国A50指数期货行情开盘显示下跌0.33%。该交易品种早盘交易阶段已呈现下行态势。 盘初行情数据记录 市场观...

-

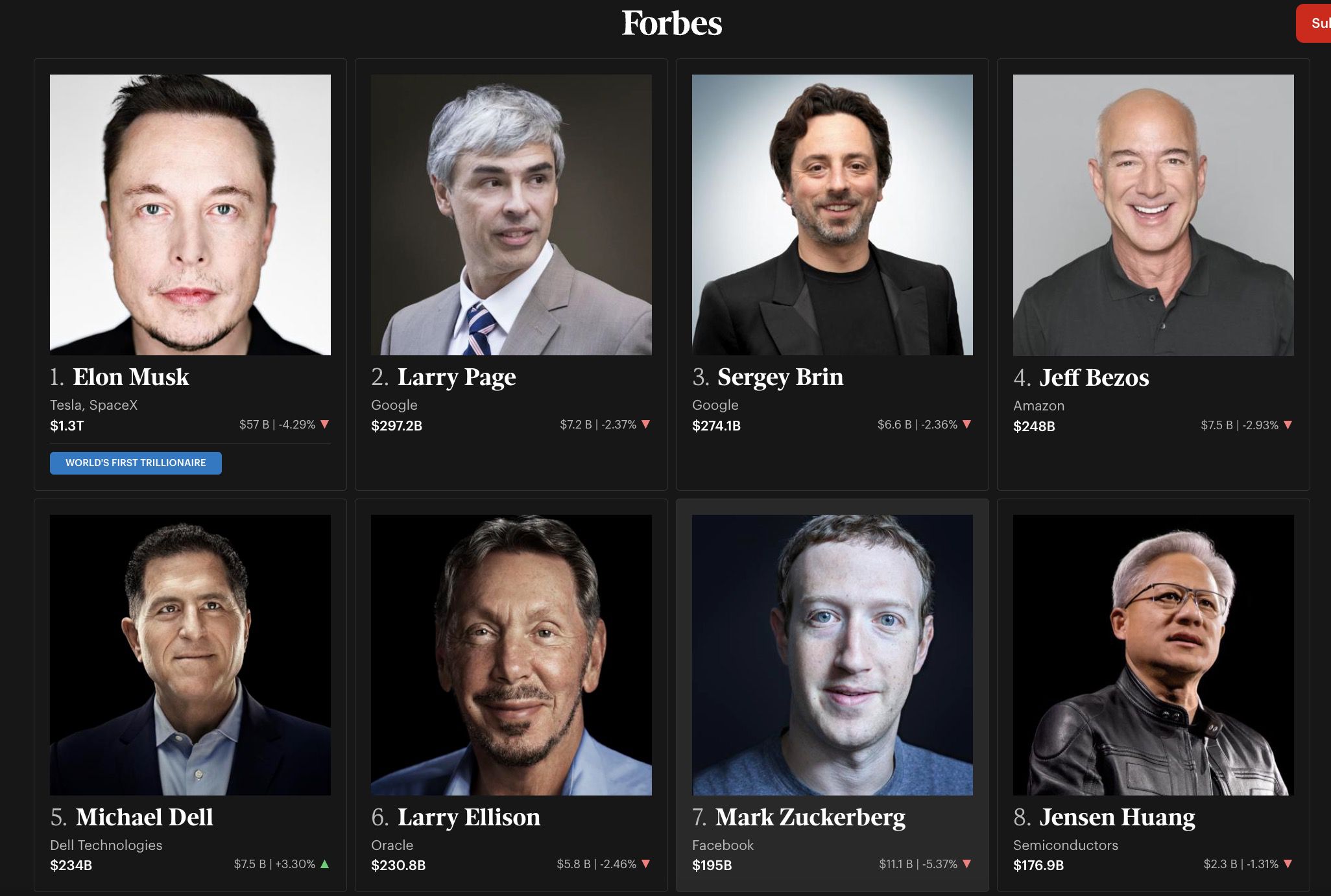

埃隆·马斯克6月18日净资产达1.3万亿美元 SpaceX上市驱动财富变动

6月18日,福布斯富豪榜发布最新数据显示,埃隆·马斯克个人财富达1.3万亿美元。该笔资产的构成主要来源于其控股的特斯拉与Spac...

-

上海房地产市场二手房成交持续放量 新房部分项目上调价格

上海房地产市场在二手房成交持续放量、价格连续上涨的背景下,整体呈现出冷热并存但边际走强的状态。 二手房市场延续修复行情 交易端数...