机械硬盘大宗交易价格连续5个季度上涨 4-6月环比涨幅扩大至10

据6月19日市场消息,机械硬盘(HDD)大宗交易价格在2025年4月至6月期间较上一季度上涨10%,连续第5个季度录得上扬,且涨幅较此前每季度1%-4%的水平明显扩大。

核心规格价格同步上涨

数据显示,3.5英寸1TB产品(主要用于台式电脑和监控摄像头)单价达到约58.9美元,2.5英寸1TB产品(主要用于笔记本电脑)单价达到约55.6美元。两种规格均实现环比10%的涨幅。

“3.5英寸1TB产品单价约58.9美元,2.5英寸1TB产品单价约55.6美元,两种规格均环比上涨10%。”——市场监测数据

两大核心驱动力:中国需求与SSD价格传导

本轮上涨的两大核心驱动力分别为:中国PC需求旺盛,以及固态硬盘(SSD)价格高涨引发的市场回退潮。HDD(机械硬盘)通过磁头读写磁盘储存数据,相较SSD(固态硬盘)成本更低、容量更大,但在读写速度上处于劣势。

来自中国企业的洽购订单急剧增加。国内PC产能持续扩大,教育用PC搭载机械硬盘的特需自2025年以来保持旺盛,监控摄像头用途的需求也在同步升温。

连续5季度上涨背后的市场逻辑

3.5英寸与2.5英寸两种主流1TB规格产品均已连续5个季度上涨。此前的季度涨幅仅为1%-4%,而本季度涨幅跃升至10%,显示供需格局出现显著变化。业内分析认为,SSD价格持续高位运行,促使部分应用场景重新转向成本更低的机械硬盘,进一步加剧了HDD市场的供应紧张。

- 3.5英寸1TB产品:单价约58.9美元,环比上涨10%

- 2.5英寸1TB产品:单价约55.6美元,环比上涨10%

- 连续5个季度上涨,此前涨幅1%-4%

SSD涨价推动部分企业回流HDD 近线存储出货容量预计环比增长5%

固态硬盘(SSD)价格持续高涨,正促使部分企业重新调整存储方案,从SSD换回机械硬盘(HDD)。这一需求回流将SSD涨价的压力直接转化为HDD的增量订单,存储市场格局随之发生显著变化。

AI吞噬效应重塑市场 消费端升级受抑制

业内人士指出,AI对高带宽内存(HBM)和闪存(NAND)的旺盛需求正在吞噬存储产能,进而重塑整体市场格局。SSD涨价不仅抑制了消费端的升级需求,还反向激活了原本被认为逐步淘汰的HDD市场——部分企业因成本考量转而采购HDD,形成需求替代效应。

“AI对HBM和NAND的吞噬效应,导致SSD产能被挤占,涨价压力传导至下游,企业被迫寻找更经济的存储方案。”——市场分析

供应端收紧:厂商优先高毛利产品 小容量HDD面临停产

供应端的收紧同样推高了HDD价格。希捷、西部数据、东芝三大HDD厂商优先生产面向数据中心的高利润率近线存储HDD,其中希捷甚至计划停产部分1TB和2TB小容量产品。近线存储HDD是指介于在线存储和离线存储之间、用于数据中心温数据存储的高容量硬盘,其单盘容量持续增加是当前出货量增长的主要驱动力。

云服务商包揽六成销量 头部企业仍面临缺货

从需求端看,谷歌、亚马逊等超大规模云服务商包揽了近线HDD约60%的销量,且该比例仍在上升。然而即便作为头部客户,这些企业仍无法足额拿到所需货品,反映出近线HDD整体供给偏紧。

据日本调查公司Techno Systems Research预测,今年4至6月近线HDD出货容量将环比增长5%,单块硬盘容量持续增加是主要增长来源。

相关文章

-

印度Sensex指数下跌1% 收于76,617.16点

印度股市主要基准指数Sensex在当日交易中收于76,617.16点,较前一交易日下跌1%。 指数变动概况 跌幅:1% 收盘点...

-

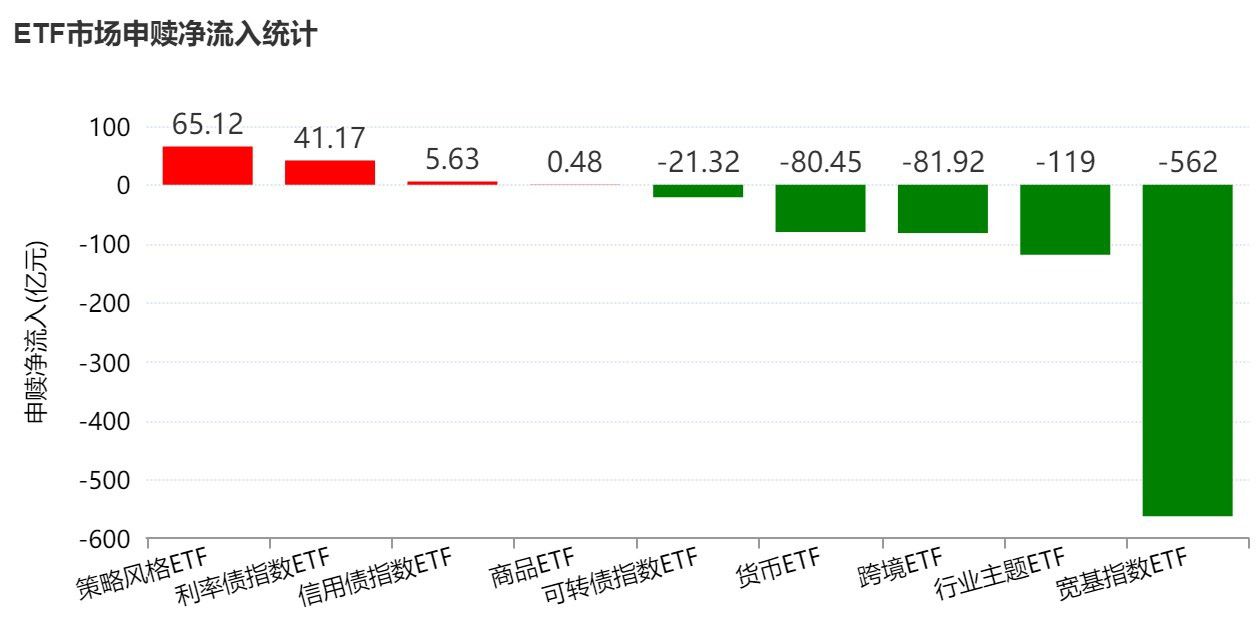

端午节前一周ETF市场资金净流出近700亿元 宽基指数成主要失血板块

端午节前的一周,A股市场各主要股指均录得反弹,但资金流向数据显示,沪深两市股票型ETF和跨境型ETF呈现资金净流出态势。Wind...

-

印度Nifty IT指数单日下跌6.4% 创逾四个月最大跌幅

7月31日,印度Nifty IT指数出现明显下挫,当日跌幅达到6.4%。这一数据创下了自今年2月4日以来的最大单日跌幅记录。 指...

-

现货黄金跌破4150美元 日内跌幅达1.45

市场数据显示,现货黄金价格盘中下探至4150美元关口下方,日内跌幅达到1.45%。 关键价位与日内走势 4150美元是黄金市场...

-

韩国KOSPI指数跌破8900点 日内跌幅达1.87

韩国综合股价指数(KOSPI)在今日交易中跌破8900点关口,截至当前日内跌幅为1.87%。 指数表现与市场反应 KOSPI指...

-

日本5月核心CPI同比上升1.4% 连续57个月录得涨幅

日本总务省6月19日公布的最新数据显示,剔除生鲜食品后的日本5月核心消费价格指数(CPI)为113.0,同比上涨1.4%。这标志...

-

美联储鹰派信号引发金银大跌 黄金跌幅超3.5%白银跌逾6.5

国际黄金和白银价格在6月18日出现显著下跌,直接触发因素为前一日美联储议息会议释放的货币政策信号趋于鹰派。纽约商品交易所8月交货...

-

焦炭第八轮提涨在即 山东多地湿熄焦上调50元/吨 干熄焦上调55元/吨

6月17日,山东地区潍坊、滨州、德州、济宁、枣庄、菏泽、日照、泰安、临沂等市场焦炭价格计划提涨,湿熄焦上调50元/吨,干熄焦上...