英美日瑞央行本周齐发紧缩信号 降息周期预期受挫

全球主要央行本周密集召开货币政策会议,释放出明显的紧缩倾向。18日,英国央行与瑞士央行相继宣布维持当前利率水平不变,并对通胀风险发出警惕性表态。至此,包括此前已公布决议的美联储与日本央行在内,多家主要央行在本轮“超级央行周”集体展现出对宽松政策的谨慎姿态。

英央行与瑞央行同日维持利率不变

英国央行在18日的会议上决定将基准利率维持在现有水平,并强调当前通胀压力虽有缓解但仍需警惕,未来货币政策将取决于经济数据表现。瑞士央行也于同日宣布维持政策利率不变,其声明同样聚焦于通胀风险,表明并未有立即转向宽松的计划。

“英国和瑞士央行18日宣布维持利率不变,并发出警惕通胀的表态。”

“超级央行周”形成紧缩共识

本周被市场称为“超级央行周”,涵盖美国、日本、英国、瑞士等经济体的货币政策决策。从已公布的结果来看,美联储与日本央行此前也均未释放明确的降息信号,而是强调通胀粘性与经济不确定性。各国央行在应对通胀目标与实际经济活动之间,普遍选择了暂时维持现有紧缩或偏紧政策立场。

这种一致性表态使得市场此前对全球货币环境快速转入降息周期的预期受到显著压制。分析人士指出,央行层面关于通胀风险的系统性强调,意味着高利率环境可能将持续更长时间。

政策基调解读:警惕信号明确化

所谓“超级央行周”,指的是在短时间内多家全球主要央行集中召开议息会议,其结果往往能反映主要经济体的货币政策协同方向。本次周内,各国央行从利率决议文本到官方表态,均突出了对通胀风险的“警惕”一词,这表明决策者认为当前物价上涨压力的根源尚未消除,过早放松可能会引发通胀反复。这一口径与此前市场普遍押注的2024年降息路径形成明显背离。

全球主要央行政策同步收紧 能源价格飙升推高通胀压力

18日,英国央行以7票赞成、2票反对维持基准利率3.75%不变,但内部分歧进一步扩大。货币政策委员会外部委员梅根·格林与首席经济学家休·皮尔共同主张加息25个基点至4%。同期,瑞士央行管理委员会副主席马丁·施莱格尔声明,一旦瑞郎出现“快速、过度升值”,央行将果断干预外汇市场,“必要时加大外汇干预力度的意愿已大幅提升”。

美联储连续第四次暂停调整 前瞻指引机制被废弃

北京时间6月18日凌晨,美联储公布联邦公开市场委员会(FOMC)决议,将联邦基金利率目标区间维持在3.50%至3.75%不变,连续第四次暂停调整。在提交预测的18名官员中,有9人预计2026年底前至少加息一次,其中6人主张累计加息50个基点或以上;而3月的预测中无一人预计年内需要加息。新任美联储主席凯文·沃什在其上任首场FOMC会议上宣布废弃“前瞻指引”机制,强调决策回归对实时数据与金融市场价格的直接依赖。

市场解读此举将令美联储政策短期偏“鹰派”。前瞻指引是央行通过预先声明未来政策路径来引导市场预期的工具,废弃后意味着决策更依赖实时经济数据,政策不确定性增加。

日本央行步入“1%利率时代” 基础工资涨幅趋于稳固

本周早些时候,日本央行宣布将短期政策利率上调25个基点至1.00%,达1995年以来最高水平。日本央行官员强调,如果政策调整延迟,可能需要大幅加息;国内基础工资涨幅今年预计将稳定在3.5%左右,“工资-物价传导机制”已趋于稳固。

英国央行行长安德鲁·贝利表示:“无论未来情况如何,过去四个月较高的能源价格已经意味着部分通胀压力正在形成过程中。”

能源价格与气候风险加剧通胀挑战 各国央行聚焦中东战事影响

各国央行官员都将政策部署归结于中东战事引发的能源价格蹿升,未来通胀形势经传导或形成挑战。今年厄尔尼诺气候风险带来食品价格飙升隐患,令全球通胀形势面临额外挑战。瑞士5月通胀率升至0.6%,而2月仅为0.1%,中期通胀压力的监测已纳入政策视野。

中国人民银行副行长、国家外汇管理局局长朱鹤新在2026年陆家嘴论坛上表示,全球通胀和利率水平已从过去较长时期的低位运行转向高位调整,全球金融条件快速变化,国际金融市场波动显著增加。

新兴市场面临资本外流与货币贬值叠加风险

主要发达经济体利率中枢集体上移,将压缩新兴市场的无风险套利空间,推动国际资本向高息资产区域流动,触发外汇储备薄弱经济体的货币贬值与资本外流叠加风险。BCA Research的研究将规模约4万亿美元的日元套息交易称为“全球金融市场一颗滴答作响的定时炸弹”——随着日本利率中枢持续上移,套息交易集中平仓的风险与2024年8月的市场冲击如出一辙,一旦触发,会对新兴市场传导并引发市场剧烈震荡风险。

相关文章

-

商汤算电协同Agent平台通过信通院测试

近日,在中国信息通信研究院举办的算电织网·AI+能源双向赋能研讨会上,商汤大装置SenseSynergy算电协同Agent平台...

-

纽约期银日内跌幅达3%,报64.78美元/盎司

北京时间今日,纽约商品交易所白银期货价格出现显著回落,日内跌幅达到3%。截至发稿,期银报64.78美元/盎司。 市场走势回顾...

-

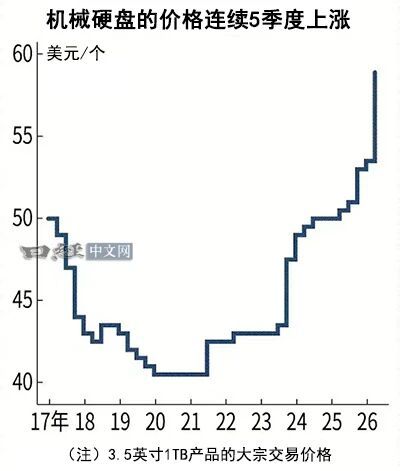

机械硬盘大宗交易价格连续5个季度上涨 4-6月环比涨幅扩大至10

据6月19日市场消息,机械硬盘(HDD)大宗交易价格在2025年4月至6月期间较上一季度上涨10%,连续第5个季度录得上扬,且涨...

-

印度Sensex指数下跌1% 收于76,617.16点

印度股市主要基准指数Sensex在当日交易中收于76,617.16点,较前一交易日下跌1%。 指数变动概况 跌幅:1% 收盘点...

-

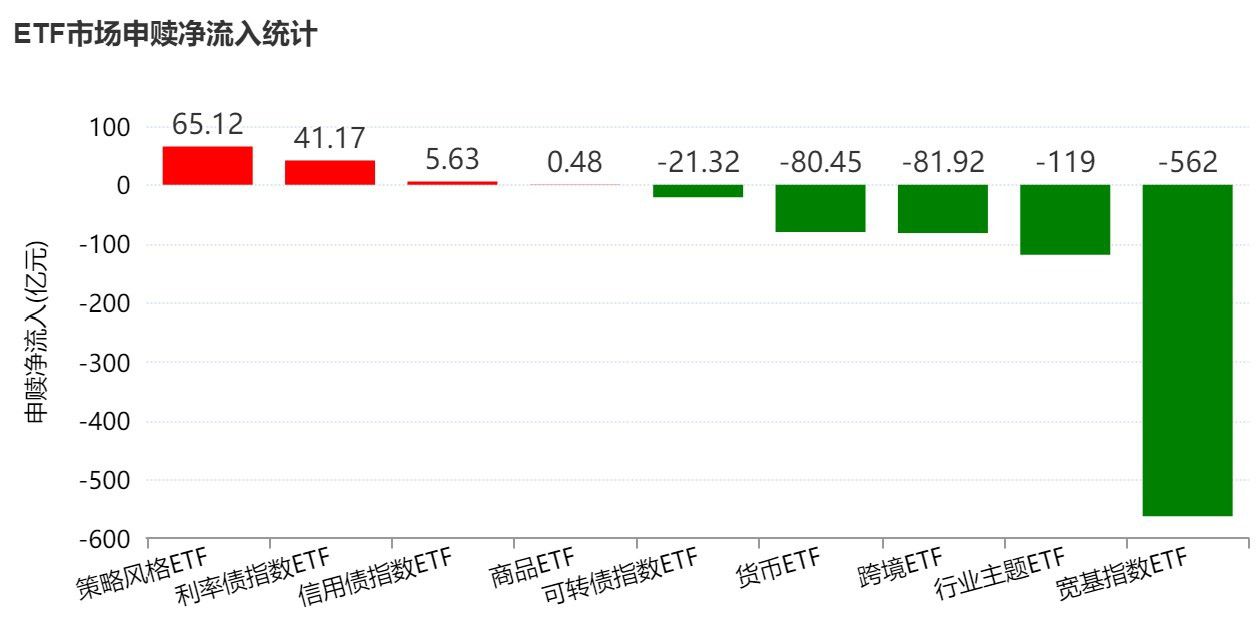

端午节前一周ETF市场资金净流出近700亿元 宽基指数成主要失血板块

端午节前的一周,A股市场各主要股指均录得反弹,但资金流向数据显示,沪深两市股票型ETF和跨境型ETF呈现资金净流出态势。Wind...

-

印度Nifty IT指数单日下跌6.4% 创逾四个月最大跌幅

7月31日,印度Nifty IT指数出现明显下挫,当日跌幅达到6.4%。这一数据创下了自今年2月4日以来的最大单日跌幅记录。 指...

-

现货黄金跌破4150美元 日内跌幅达1.45

市场数据显示,现货黄金价格盘中下探至4150美元关口下方,日内跌幅达到1.45%。 关键价位与日内走势 4150美元是黄金市场...

-

韩国KOSPI指数跌破8900点 日内跌幅达1.87

韩国综合股价指数(KOSPI)在今日交易中跌破8900点关口,截至当前日内跌幅为1.87%。 指数表现与市场反应 KOSPI指...