光远新材创业板IPO获受理 拟募资36亿元布局电子级玻璃纤维产业链

6月18日,深交所正式受理河南光远新材料股份有限公司(简称“光远新材”)首次公开发行股票并在创业板上市的申请。该项目由国泰海通证券担任保荐机构,企业规划募集资金规模达到36亿元。

业务结构与产业闭环

根据披露的招股书信息,光远新材的核心业务聚焦于电子级玻璃纤维产品的技术研发、规模化生产与市场销售。产品线主要覆盖E玻璃纤维产品及特种电子级玻璃纤维产品。

拟募资36亿元。公司已完成从基础纤维到成型织物的完整链条布局。

- E玻璃纤维产品与特种电子级玻璃纤维产品构成主要业务范畴。

- “电子纱和电子布产业链”指代企业自研基础纤维材料至下游纺织成型的全过程,光远新材已实现该环节的内部闭环。

结合36亿元的资金募集计划,该笔款项主要用于支撑上述玻璃纤维产品的研发与产销体系。电子级材料的规模化应用直接关联下游电子设备的基础制造需求。

电子玻纤企业2025年营收达22.68亿元 净利润突破5.17亿元

该公司主营E玻璃纤维、特种电子级玻璃纤维电子纱和电子布,产品覆盖AI服务器、数据中心交换机、光模块及消费电子等领域。在低介电特种电子级玻璃纤维领域打破境外垄断后,产能实现快速扩张。2025年,该公司低介电纱产能位居国内第一,低介电布产销量位列世界前列。

下游头部客户认证与供应链传导

该公司产品性能已获多家覆铜板及电子布生产厂商认可。合作客户包括斗山电子、台光电子、松下电子、台燿科技、南亚新材、联茂电子、生益科技、华正新材、金宝电子等覆铜板厂商,以及宏和科技、富乔工业、德宏工业等电子布厂商。上述客户多为上市公司,在下游行业占据重要市场地位。

上述合作客户生产的产品,主要应用于英伟达、亚马逊、谷歌、华为等国际知名科技企业终端产品。电子纱和电子布是生产覆铜板、印制电路板的关键基础材料。电子玻纤行业周期波动与覆铜板、印制电路板等行业的景气度高度关联。

财务指标扩张与应收账款攀升

随着业务规模扩大,公司应收账款净额呈现持续增长态势。2023年至2025年各年末,应收账款净额占营业收入比例分别为22.89%、31.31%、34.99%。截至2023至2026年第一季度末,应收账款净额分别为24,518.74万元、41,626.22万元、79,371.51万元和103,529.59万元,占资产总额比例分别为7.67%、11.49%、17.19%和20.80%。

存货减值计提遵循成本与可变现净值孰低计量规则。公司按期末可变现净值低于存货成本的差额计提跌价准备。该核算逻辑下,库龄集中于1年以内且周转率较高的资产,需持续跟踪市场价格波动对可变现净值的影响。

报告期各期末存货跌价准备占账面余额比例降至0.81%。若原材料价格波动或供需关系突变导致库存积压,将触发跌价风险。2023年至2025年,公司营业收入分别为10.71亿元、13.29亿元、22.68亿元,净利润由-9932.62万元增长至5.17亿元。2026年1至3月,公司实现销售收入84,266.41万元,净利润达3.44亿元。

业绩周期特征与IPO合规审查

受高频高速印制电路板市场需求驱动,特种电子级玻璃纤维产品此前供不应求,E玻璃纤维价格触底回升。2024年与2025年销售收入同比增速分别为24.11%与70.62%。2025年净利润较2024年大幅增长748.11%。

- 2019至2020年行业因产能扩张引发价格战,公司连续亏损。

- 2021年下游需求旺盛,公司利润飙升至5.29亿元。

- 2022年起随产品价格回落,增速出现放缓迹象。

若未来宏观环境、产业政策或下游需求不及预期,叠加产能扩充导致行业供需失衡,产品售价下跌将对公司财务状况产生不利影响。该公司曾于2022年8月申报IPO,因业绩持续性、创业板定位等问询于2023年7月主动撤回。此次重新申报需回应此前审核关注的核心问题。

据历史记录,公司拟募资12亿元的“年产7万吨高性能超细电子纱项目”中,环评显示仅1.6万吨为超细或极细纱,其余5.4万吨实为粗纱和细纱。相关募投项目高端产能占比偏低,曾引发监管对信息披露真实性的关注。

电子纱与电子布作为覆铜板及印制电路板的关键基础材料,其供需节奏直接牵动下游消费电子、通信设备及半导体封装行业的供应链稳定性。行业若受宏观因素或需求不及预期影响导致供需失衡,将面临产品售价下跌及经营业绩波动的风险。

相关文章

-

英国《自然》杂志发布研究 新型量子传感器消除背景噪声助力超大质量黑洞研究

日前,英国《自然》杂志刊发的一项科研结果显示,一项关于新型量子传感器的实验取得了关键进展。该装置能够有效消除背景噪声对测量精度的...

-

尼泊尔加德满都中央动物园因H5N1禽流感于1日起暂时关闭

位于尼泊尔首都加德满都附近的中央动物园因园内多只鸟类和其他动物死于H5N1型禽流感,于1日起暂时关闭。该消息已由尼泊尔媒体报道确...

-

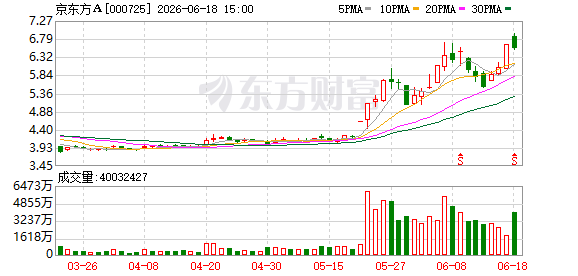

京东方A称总体折旧金额2025年后将下降 资本开支随行业成熟逐步降低

6月18日,京东方A在机构调研交流中披露了公司未来的财务与投资策略。针对市场关注的资产折旧与资金投放方向,公司明确了折旧规模的...

-

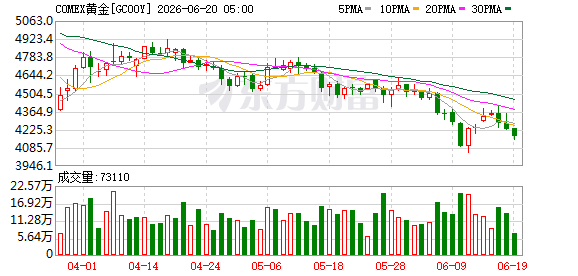

COMEX金价三日累跌超4% 6月17日美联储决议后收报4276美元

近期国际金价出现显著回调。6月17日美联储议息决议公布后,COMEX金价当日收于4276美元/盎司,单日下跌1.79%。 价格波...

-

沪指与创业板指本周分别收涨1.46%与11.02% 股票型ETF规模增长674亿元

6月15日至19日,A股市场经历四个交易日震荡攀升。创业板指周涨幅达11.02%并创下历史新高,科创50指数单周飙涨14.93%...

-

A股市值第六位易主 中际旭创1.526万亿元市值超越贵州茅台

6月18日,中际旭创股价大涨超7%,收盘报1367.88元/股,对应市值达1.526万亿元。该数值正式超越贵州茅台的1.519万...

-

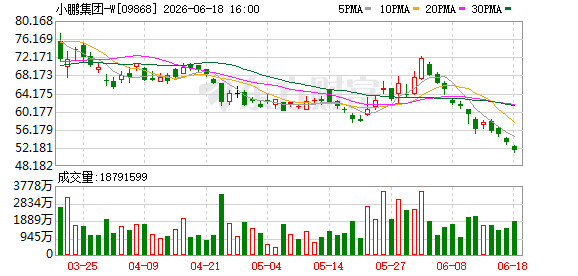

小鹏集团6月20日澄清L3与L4级自动驾驶强制国标传言

6月20日,小鹏集团相关负责人通过社交媒体针对近期部分自媒体关于L3与L4级自动驾驶强制国家标准的片面解读作出回应。 随着《智...

-

日本宣布自2026年7月1日起实施新签证收费标准 单次费用上调至15000日元

6月19日,日本政府正式对外发布签证收费调整通告。新费率将于2026年7月1日起全面生效。 6月19日,日本政府在宣布,自202...