中信证券:2027年全球WFE市场规模预计达1995亿美元 推荐先进光刻与DRAM领域标的

中信证券日前发布研究报告,引用国际半导体产业协会(SEMI)数据指出,2025年全球半导体设备(WFE)市场规模预计同比增长12%,达到1173亿美元。该机构进一步预测,受下游逻辑与存储需求驱动,2026年及2027年市场规模将分别增长26%和35%,对应数值为1478亿和1995亿美元。

WFE市场规模预测与下游结构解析

WFE即晶圆制造设备(Wafer Fab Equipment),是半导体前道工艺中用于晶圆加工的核心设备集合。中信证券分析认为,头部设备公司将持续受益于大客户的积极资本开支与扩产计划,强劲的逻辑与存储需求是市场增长的主要支撑。

从下游应用结构看,到2027年,Foundry(晶圆代工)与逻辑芯片预计占据WFE市场52%的份额,存储芯片占比约39%。其中,DRAM(动态随机存取存储器)和NAND Flash(闪存)的占比将分别提升至24%和15%,较前期有所扩大。

重点推荐标的聚焦三大方向

基于下游市场需求、竞争格局、设备支出强度及企业估值等因素,中信证券提出三类重点推荐标的:

- 先进光刻龙头:EUV(极紫外光刻)及DUV(深紫外光刻)设备出货量存在上修空间的公司;

- DRAM领域优势突出:在存储芯片设备市场具有竞争力且估值相对较低的公司;

- 刻蚀优势领先:在刻蚀设备领域技术领先,且NAND收入占比最高的公司。

“结合下游市场需求、竞争格局、设备支出强度、公司业绩以及估值情况,我们重点推荐先进光刻龙头,EUV以及DUV出货量存在上修空间的标的。”——中信证券研报

量检测设备短期关注利润逆风因素

此外,中信证券建议关注量检测设备需求提升带来的机会,但指出相关标的利润率仍可能面临短期逆风因素,投资者需评估其盈利改善节奏。

全文如下

半导体设备市场步入上行周期 2027年全球WFE规模预计同比增长35%

受益于下游大客户积极的资本开支指引及扩产计划,半导体设备需求有望维持强劲。根据中信证券研究部最新报告,预计2026年全球晶圆制造设备(WFE)市场规模将同比增长26%至1,478亿美元,2027年将进一步加速增长至1,995亿美元,同比增长35%。

下游资本开支上修驱动设备需求增长

尽管面临中东地缘政治冲突等因素影响,头部半导体设备公司股价自2026年4月以来表现良好。下游大客户在2026年一季报中大幅上修未来资本开支指引,成为本轮设备厂商股价上行的核心催化因素。报告指出,部分设备厂商已收到客户提供的滚动式八个季度预测,需求确定性较高。

根据SEMI数据,2025年全球WFE市场规模同比增长12%至1,173亿美元。预计2026年、2027年该市场将分别增长26%和35%,其中2027年下游Foundry/逻辑占比预计为52%,存储占比提升至39%。

技术迭代与产能扩张并行推进

在先进逻辑领域,客户正推动多个先进工艺节点的产能扩张;DRAM方面,行业正向1c节点转型并进一步采用EUV光刻技术;NAND方面,AI数据中心不断增长的设备性能需求正推动其技术升级进程加快。部分半导体设备厂商正加快产能扩张,受益于强劲需求及新设备产品迭代,设备厂商议价权或有所提升。

- DRAM与NAND占比提升:预计2027年全球存储设备市场中,DRAM占比提升至24%,NAND占比提升至15%。

- 产能释放与议价权:设备产能逐步释放叠加新产品迭代,设备厂商在供需格局中或获得更强的定价能力。

中国大陆市场:头部厂商指引延续保守风格

根据各公司财报,FY2025头部半导体设备厂商的中国大陆市场营收占比已下降8至13个百分点。从各公司CY2026Q1业绩交流会信息来看,各厂商延续保守指引风格,未对短期市场预期做出显著上调。

投资建议与风险因素

报告建议关注先进光刻龙头,EUV及DUV出货量存在上修空间的标的;DRAM领域优势突出、估值相对较低的标的;刻蚀优势领先、NAND收入占比最高的标的;同时建议关注量检测需求提升但利润率仍可能存在短期逆风因素的标的。

风险因素方面,报告提示全球宏观经济波动可能导致的晶圆厂及存储厂商设备需求不及预期风险;出口管制条例进一步收紧风险;关税变动超预期;地缘政治冲突导致全球流通受阻风险;技术研发进展不及预期风险;AI行业发展不及预期风险;核心生产技术泄露风险;人工成本增加与核心技术人员流失风险;以及半导体行业竞争加剧风险。

相关文章

-

华泰证券策略研报:AI产业链行情极致但拥挤度偏高,建议控制仓位不追高

华泰证券近日发布A股策略研报,对上周市场运行特征进行复盘并给出后续配置建议。研报指出,A股重心上移、成长风格主导,AI产业链在政...

-

LPR连续13个月保持稳定 1年期3.00%与5年期以上3.50%未变

贷款市场报价利率(LPR)报价已连续13个月“按兵不动”。中国人民银行授权全国银行间同业拆借中心公布的数据显示,2026年6月2...

-

四家*ST公司6月22日起集体摘星脱帽 股票简称及涨跌幅变更

6月17日晚间,ST金比、ST星光、ST新研、ST天山四家公司分别发布公告,宣布撤销退市风险警示。根据安排,上述股票于6月18日...

-

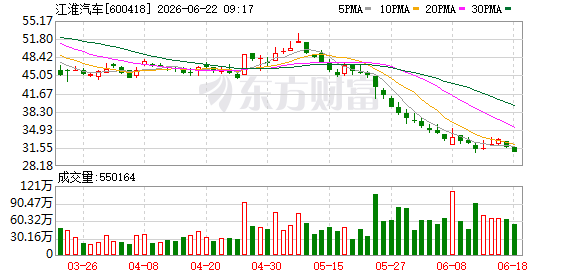

葛卫东认购江淮汽车定增获配十亿元 最新浮亏近四成持仓未变

今年2月,葛卫东参与江淮汽车定向增发,获配金额达10亿元。根据江淮汽车最新公告,其个人及关联人持股数量均未发生变动。受近期股价...

-

LG集团旗下多家公司高管计划6月22日赴英伟达总部洽谈实体人工智能与机器人合作

界面新闻报道,LG电子、LG CNS、LG Innotek及其他LG集团旗下公司的管理人员定于6月22日前往英伟达总部开展会晤。...

-

自然》期刊刊载德国MIRA与谷歌AMIE模型临床评估结果 表现达人类内科医生水平

最新一期《自然》杂志披露自主医疗AI智能体在临床辅助领域的研究进展。德国研究团队与谷歌公司分别开发的MIRA与AMIE模型,在完...

-

财政部发文决定在政府采购活动中限制46家美国企业产品

财政部官网发布《关于在政府采购活动中对有关美国企业采取相关措施的通知》。 关于在政府采购活动中对有关美国企业采取相关措施的通知...

-

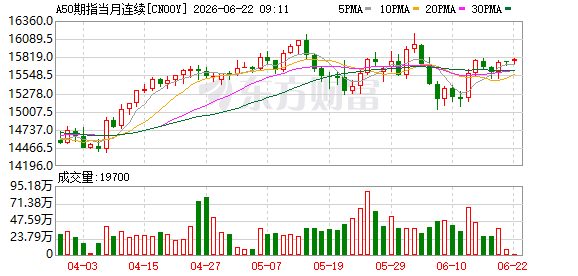

富时中国A50指数期货夜盘收涨后现跌0.06

富时中国A50指数期货交易动态显示,该合约在上一交易日夜盘录得0.02%涨幅后,于新交易日竞价阶段呈现低开态势,盘中交易价格进...