算力租赁概念股2026年上半年市值分化:利通电子涨560%,近20家小市值公司跨界

2026年开年以来,A股算力租赁赛道持续升温。据证券时报记者不完全统计,截至6月18日,超70家算力租赁概念股横跨15个行业,市值从20亿元至1200亿元不等。半年内,润泽科技市值增长535亿元至1398亿元,利通电子市值从70亿元飙升至460亿元,涨幅达560%。与此同时,约40家公司市值不足百亿元,近20家低于50亿元,这些公司主业原本涵盖文旅、染料、塑料、游戏、园林设计等。

算力租赁模式:自购自建、转租与基建托管

算力租赁本质是“囤卡分租”。CIC灼识咨询副总监张笑璐介绍,厂商批量采购GPU,统一管理后按小时或月出租。目前主流模式分三类:重资产自购自建(显卡和机房都自购)、轻资产自购转租(只买显卡,机房靠租)、纯基建托管(只提供机柜、液冷和电力)。腾辉智算创始人兼CEO董春辉认为,行业竞争已从概念炒作演变为资金、拿卡资源、技术和资质的全方位较量。

真正处于金字塔尖的一线厂商,需同时拥有英伟达顶级授权、重资产基础设施和稳定大客户订单,如利通电子、润泽科技和协创数据。

三类玩家路径:百亿并购、重金采购与小步快跑

一线厂商凭借先发优势筑起护城河。利通电子2023年6月斥资4.5亿元收购世纪利通;润泽科技手握六大算力中心,以规模效应和客户锁定构建壁垒;协创数据2026年2月拟110亿元采购服务器,累计采购规模已达322亿元。二三线玩家通过资本并购切入,东阳光联合买方团拟280亿元收购秦淮数据中国,并签署最高310亿元算力服务框架合同。更多中小公司以轻资产模式布局:首都在线出资3000万元成立合资公司,科华数据依托3.5万机柜提供IDC托管,江苏有线押注国产信创云平台。

- 重资产自购自建:一线厂商如润泽科技、协创数据。

- 资本并购转型:东阳光拟收购秦淮数据中国。

- 轻资产托管:科华数据、杭钢股份提供机柜与电力配套。

- 国产算力赛道:江苏有线基于国企资源部署信创云平台。

业绩冷暖:部分公司营收翻倍,项目烂尾频现

一线厂商业绩起飞。Choice数据显示,2023年至2025年,润泽科技AIDC业务收入从11.99亿元增至25.11亿元;利通电子算力收入从0.12亿元飙至12亿元,增幅99倍。部分二三线公司也实现反转:鸿博股份2025年算力收入6.14亿元,占营收60.58%;恒润股份算力板块贡献16.68亿元,公司扭亏。然而,跨界失败的案例同样扎眼:安奈儿2024年初收购算力公司历时4个月告吹并收罚单;莲花控股采购330台GPU服务器仅交付数台;奥雅股份原定采购128台,交付8台后便不再采购;海南华铁签下36.9亿元框架协议后未履约,半年即终止,股价暴跌。

“过去是客户违约,现在是卖方违约居多,卖方因GPU价格上涨无法按原低价合同交付。”董春辉指出。

三重考验:供应链承压、国产卡崛起与分化加剧

第一,供应链压力持续。英伟达GPU供不应求,H200从230万元涨至380万元,B300从400万元飙至900万元。董春辉表示,紧俏行情还将持续两到三年。官方渠道受阻后,企业转向期货或现货炒卡。第二,国产芯片加速替代。妙投研究员张博预测,2026年下半年华为昇腾950系列可能成为放量拐点,届时靠囤积英伟达芯片的厂商稀缺性将消失,谁能做好国产卡集群调优运营,谁就建立新护城河。第三,行业分化进一步加剧。一线厂商面临芯片折旧与大客户流失风险;二线跨界厂商缺乏核心技术,只能提供低附加值托管;而“毛坯房”现象(GPU部署后因电力限制、运维不足而利用率极低)导致大量算力资源闲置,老款服务器错过组网窗口期,面临低价抛售。

董春辉认为,真正能跑出来的企业需同时具备四项能力:客户真实订单、供应链货源、资金支持,以及国产卡集群调优的硬功夫。

相关文章

-

英国首相斯塔默辞职后 摩根大通恢复英镑看涨观点

英国首相基尔·斯塔默宣布辞职后,英国政治不确定性开始减弱,摩根大通恢复对英镑的看涨观点。摩根大通长期以来一直认为,英镑兑其他低息...

-

存储芯片供需改善或在2027年,AI需求辐射至功率模拟芯片领域

多位业内人士近日指出,存储芯片的供需关系要到2027年才会有改善迹象;与此同时,AI带动的需求正在扩散,下半年功率、模拟芯片的供...

-

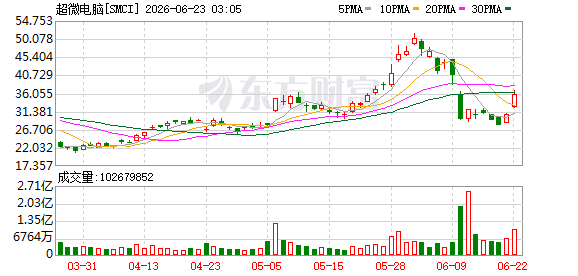

超微电脑股价盘中涨幅扩大至19

超微电脑股价在今日交易时段内持续攀升,盘中涨幅已扩大至19%。 盘中涨幅解读 盘中涨幅是衡量股票在当日连续竞价期间价格波动的一...

-

俄罗斯沃罗涅日州州长:乌克兰导弹袭击致5人死亡

俄罗斯沃罗涅日州州长亚历山大·古谢夫22日在社交媒体发文称,乌克兰武装部队当天向该州发射导弹,袭击造成5人死亡。 古谢夫说,俄武...

-

土耳其籍货船在乌克兰切尔诺莫斯克港附近海域遭无人机袭击 两名船员受伤

当地时间22日,据土耳其外交部发布的声明,当日上午,一艘由土耳其所有、悬挂巴拿马国旗的货船在乌克兰切尔诺莫斯克港附近海域遭到无人...

-

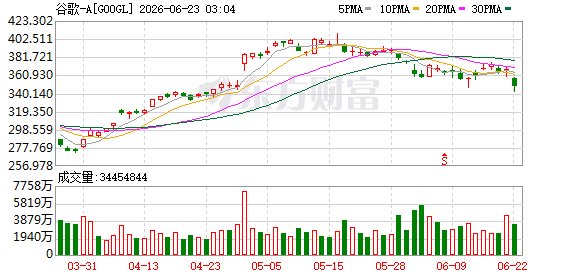

谷歌股价周一跌超6%,两名AI研究人员离职引发市场关注

周一,谷歌(Alphabet)股价出现近一年来最大单日跌幅。截至发稿,股价下跌超过6%,日内跌幅一度超过7%。市场普遍将此次下...

-

伊朗民航组织宣布7月4日至9日实施航班管制

当地时间22日,伊朗民航组织发布声明称,将在7月4日至9日已故最高领袖阿里·哈梅内伊的告别、送葬和安葬仪式期间,对国内部分机场实...

-

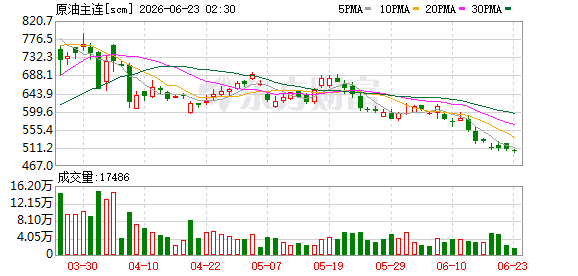

上期所原油期货2608合约夜盘收跌1.72%,沪金银同步走弱

上海期货交易所原油期货2608合约在夜盘交易中收跌1.72%,报501.70元/桶。同期,沪金夜盘收跌0.18%,沪银收跌1....