美元兑日元汇率徘徊161.55 市场聚焦美国通胀数据

22日早盘,美元兑日元汇率在161.55一线窄幅整理。市场普遍认为,美国货币政策的紧缩预期持续为美元提供支撑,推动美元兑日元汇率维持高位运行。

本周关键数据牵动市场神经

本周,美国将公布5月个人消费支出(PCE)价格指数与采购经理人指数(PMI)初值。这两组数据被视为衡量通胀与经济冷热程度的重要指标,其走向可能影响美联储后续政策步伐。目前市场弥漫着浓厚的稳通胀紧缩政策预期,更广泛的资本市场定价调整风险受到各方关注。

PCE价格指数是美联储偏爱的通胀监测指标,而PMI初值则反映制造业与服务业的景气状态。两者结合,可为市场判断经济韧性提供线索。

- 美元兑日元汇率22日早盘报161.55附近,较前一日变动有限。

- 市场预期美国通胀数据若持续高企,可能进一步强化美联储维持高利率的立场。

- 本周数据公布前后,汇率波动风险或明显加大。

紧缩预期主导定价

分析人士指出,当前美元兑日元的走势与美日利差预期紧密相关。若美国通胀数据超出预期,短端美债收益率可能上行,进而吸引套利资金流向美元,推动日元再度承压。反之,若通胀出现降温迹象,日元或迎来短暂反弹窗口。

美联储日前释放下一步存在加息可能性的信号后,该组数据被市场认为是进一步行动的佐证和指引。 美联储上周召开年内第四次议息会议,宣布维持联邦基金利率于3.50%至3.75%不变。真正令市场震动的是随会议一同发布的经济预测摘要——点阵图出现自2012年公布利率预测以来最剧烈的单次转向,政策走向从“何时降息”翻转至“是否加息”。新任美联储主席凯文·沃什在首次新闻发布会中删除了“下一步行动将是降息”的表述,并拒绝向市场提交个人点阵预测,打破了美联储自2012年引入点阵图制度以来历任主席均予提交的惯例。 “鹰派”态度显露后,本周最新的通胀指标更将吸引市场注意力。自2021年初以来,个人消费支出(PCE)价格指数已成为美联储最为关注的通胀率指标,其涨幅一直高于目标水平。随着中东冲突推高油价,4月份通胀率加速升至3.8%。媒体调查显示,经济学家预计,6月25日即将公布的5月份PCE物价指数将升至4.0%。 本月早些时候公布的美国5月CPI同比涨幅已率先迈入了“4时代”,越来越多业内人士担心,能源冲击的影响正在蔓延至整个经济。 德意志银行日前上调美国通胀预期,全面修正美联储政策判断,预计2026年美联储合计加息50个基点、利率升至4.1%,7月或提前加息。 美联储前主席耶伦日前在东方汇理资产管理全球投资论坛上谈及加息是否可能时,也给出了肯定的答案。她的逻辑是美国正在经历包括关税推高物价、能源冲击持续、AI热潮推高电价及半导体价格等三重冲击,从短期看,降息的逻辑已经消失。耶伦认为,市场定价已经开始计算加息的可能性。 美国威灵顿管理公司投资经理布里杰·库拉纳认为,沃什“正在做每位美联储主席都必须做的事,那就是说服市场愿意面对通胀威胁”。 RSM首席经济学家乔·布鲁苏埃拉斯表示:“我认为通胀正在逼近峰值。”但他警告称,即便如此,高昂的能源价格对其他类别商品的影响仍存在滞后性,同时,AI投资热潮正造成供应链瓶颈,这也会给物价带来上行压力。 《华尔街日报》报道指出,美国经济正面临来自关税、能源成本和AI投资热潮的多重通胀冲击。与一年前相比,此轮通胀之所以更难被轻易化解,是因为推高物价的驱动力性质已然改变。 另外,在通胀高企背景下,美联储加息预期升温,全球更为关注锚定美元的资产定价,认为它们可能受到美国货币政策偏“鹰派”的影响,并经外汇、股市等资本市场传播,影响全球多地市场稳定。 目前,美元指数已经自5月低位反弹。美元兑日元汇率6月以来持续在159至161区间震荡,逼近日本财务省2024年底至2025年初防守的160干预关口。日本央行6月16日加息后,日元短暂走强,但随后因美联储“鹰派”信号而再度走弱,6月19日美元兑日元突破161,创2024年7月以来最低日元价位。 德意志银行外汇策略主管乔治·萨拉韦洛斯预计,若美联储9月如期加息,美元兑日元可能上探165;反之,若核心PCE数据走弱,美元兑日元或回落至152附近。欧元兑美元则因欧洲央行同步加息而获得支撑,6月以来基本维持在1.14至1.16区间。 对于新兴经济体而言,主要发达经济体利率中枢的集体上移,将压缩新兴市场的无风险套利空间,推动国际资本向高息资产区域流动,触发外汇储备薄弱经济体的货币贬值与资本外流叠加风险。例如,BCA Research的研究将规模约4万亿美元的日元套息交易称为“全球金融市场的一颗定时炸弹”——随着日本利率中枢持续上移,套息交易集中平仓的风险与2024年8月的市场冲击如出一辙,一旦触发,会传导至新兴市场并引发市场剧烈震荡风险。(文章来源:经济参考报)相关文章

-

李强大连调研强调加强产业基础再造 大力发展高端装备制造业

每日精选 6月22日,中共中央政治局常委、国务院总理李强在辽宁省大连市调研。李强强调,要深入贯彻落实习近平总书记关于新时代东...

-

特斯拉轿车德州致命碰撞致1人死亡 NHTSA启动特别调查

美国国家公路交通安全管理局(NHTSA)本周一证实,已对6月19日发生在德克萨斯州的一起特斯拉轿车致命碰撞事故展开特别撞车事故调...

-

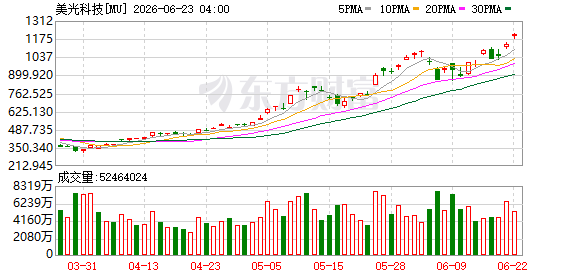

美光科技盘后延续涨势 股价上涨2.4

美光科技在盘后交易中延续了此前的上涨势头,截至发稿时数据显示,该公司股价最新涨幅为2.4%。 盘后行情持续走强 市场数据显示,...

-

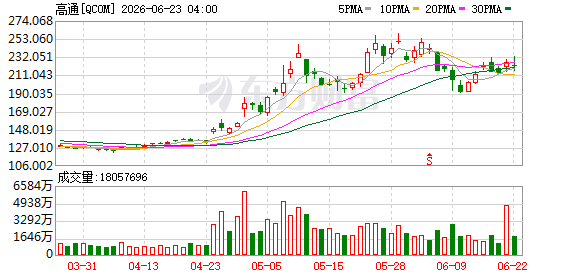

高通据称接近与人工智能芯片初创公司Modular达成交易

据财联社报道,移动芯片巨头高通(Qualcomm)据知情人士透露,目前正接近与人工智能芯片初创公司Modular达成一项重要交...

-

阿波罗私人信贷基金设定5%投资者赎回上限

阿波罗全球管理公司旗下的私人信贷基金近期调整了投资者赎回规则,将每季度的赎回比例限制在基金净资产的5%以内。该基金专注于向企业提...

-

美联储官员古尔斯比:通胀远高于目标,需证据确认是否为暂时性

据财联社消息,美联储官员古尔斯比近日就当前美国通胀形势发表看法。他指出,目前的通胀水平“远高于”美联储设定的目标水平,并且正朝着...

-

罗马尼亚议会否决候任总理阿德里安·韦什泰亚内阁名单

当地时间6月22日晚,罗马尼亚参众两院联席会议对候任总理阿德里安·韦什泰亚提交的内阁成员名单及施政纲领进行投票表决。投票结果显示...

-

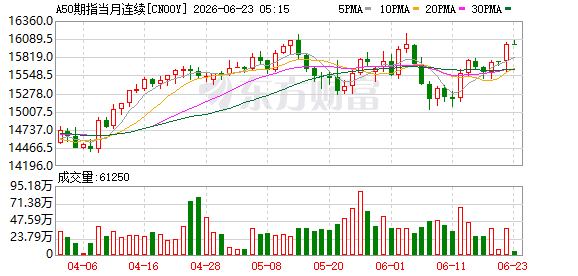

富时中国A50指数期货夜盘微幅收跌 报16003点

富时中国A50指数期货在最新夜盘交易中录得小幅下跌。根据财联社消息,该指数期货最终收跌0.01%,报收于16003点。 夜盘交...