PTA价格2月底起经历先涨后跌 原油成本驱动成主因

受国际原油价格波动影响,PTA(精对苯二甲酸)价格在今年2月底经历一轮快速拉涨后,近期已转入震荡下行通道。市场分析指出,这一价格波动的主要驱动力来自上游原料成本的变化。

成本推涨:原油供应担忧引发价格短期冲高

2月底,美以伊冲突爆发,市场对霍尔木兹海峡航运受阻的担忧加剧,国际原油价格大幅拉涨。这一变化直接推高PTA的原料成本,带动PTA价格快速上行。

PTA是石油化工产业链中的中间产品,其主要原料为对二甲苯(PX),而PX的生产高度依赖原油。

动因消退:封锁预期消化后价格掉头向下

随着市场对霍尔木兹海峡封锁预期的充分消化,原油价格上涨动能逐步消退。缺乏成本端持续支撑的PTA价格随即转入震荡下行通道。

从行业基本面来看,PTA行业长期处于供大于求格局。业内人士指出,在此背景下,PTA价格中枢通常围绕生产成本波动,成本变动对价格的传导效应尤为显著。

行业与市场影响

本轮价格先涨后跌表明,在供需格局未发生根本性变化的情况下,外部地缘事件引发的成本冲击对PTA价格的拉动效应较为短暂。当事件预期被市场完全定价后,产品价格难以脱离成本端获得独立上行空间。

- 短期来看,原油市场走势仍是观察PTA价格动向的关键变量。

- 长期而言,PTA行业自身的产能过剩压力并未因本轮波动而解除。

美伊达成停战谅解备忘录 PTA供应缺口或面临修复压力

近期,随着美伊达成停战谅解备忘录,约定双方即刻停火、恢复霍尔木兹海峡通航,并开启为期60天的全面谈判,国际原油价格承压回落。当地时间6月22日,伊朗谈判代表团媒体委员会发布了双方在日内瓦首轮谈判中达成的关键内容与协议要点。受此影响,原料成本对PTA的支撑力度预计将持续走弱。

装置大面积检修致PTA开工负荷降至历史低位

由于下游采购意愿减弱,4月以来,国内累计有9套共计2145万吨/年产能的PTA装置实施检修。据资讯机构披露,二季度已公布的检修计划涉及产能达2730万吨/年,预计将造成PTA产量减少约100万吨。

受装置大面积停车影响,国内PTA开工负荷降至历史低位。截至6月18日,国内PTA装置开工率为66.39%,较去年同期下滑14.89个百分点。目前,国内PTA周产量已降至128万吨左右,市场存在约5.5万吨/周的供应缺口,但该缺口较5月已有所收窄。

加工费回升至665元/吨 库存低于往年同期

随着近期PTA价格走高,生产企业经营状况明显改善。当前加工费已回升至665元/吨,产品利润约265元/吨。利润修复将促使前期检修装置加快复产进程。

随着供应收缩,国内PTA行业已步入去库阶段。截至6月18日,行业总库存为320.37万吨,较上周下降5.65万吨,环比下滑1.73%,已低于往年同期水平。其中,PTA工厂库存可用天数为4.52天,同比上升0.37天;聚酯工厂PTA原料库存可用天数为10.42天,同比上升2.82天。

前期受PX供应偏紧、加工费承压等影响,PTA企业集中检修,开工负荷降至历史低位,供应出现明显缺口,这是推动本轮去库的直接原因。不过,后续市场或面临变局。

一方面,随着美伊进入和谈阶段,国际能源贸易有望恢复,进口PX供应将逐步回归;另一方面,当前供应缺口导致的加工费显著回升,亦将吸引前期检修装置加快复产。二者叠加,PTA去库节奏或放缓,供应紧张格局可能逐步缓解。

下游聚酯环节:开工负荷下降 涤纶长丝库存攀升

从下游聚酯环节来看,目前行业整体利润尚可,除聚酯切片和涤纶长丝DTY外,其余产品均有200~300元/吨的盈利空间。尽管当前正值终端消费淡季,但近期订单出现回暖迹象。截至6月18日,国内聚酯行业平均开工负荷为80.19%,较去年同期下降8.44个百分点,对应PTA周需求量约134万吨。同期,织造业开工负荷为57%,同比下降13个百分点。

- 受终端采购意愿减弱影响,涤纶长丝库存持续攀升。

- 截至6月18日,POY库存可用天数为26.5天,较去年同期增加10.2天,同比增幅达62.58%。

- DTY库存可用天数为38.3天,较去年同期增加12.7天,同比增幅达49.61%。

- FDY库存可用天数为30.7天,较去年同期增加10.9天,同比增幅达55.05%。

综合来看,当前国内企业开工负荷处于历史低位,PTA市场短期表现出一定的抗跌性。但需警惕的是,产能过剩格局并未根本性扭转,且随着加工费修复至高位,前期检修装置复产预期正在升温。因此,短期缺口难抵中长期供应回归压力,PTA价格重心下移概率较大。(作者单位:中原期货)

相关文章

-

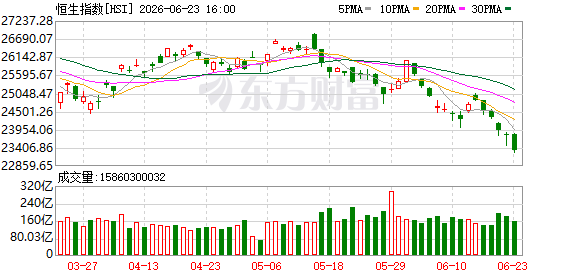

港股6月23日收盘下跌 恒生科技指数跌超3

香港恒生指数6月23日收盘报23336.28点,较前日下跌432.24点,跌幅为1.82%。同期恒生科技指数收报4399.22...

-

今日A股三大指数全线下跌 沪指跌1.37%深成指跌3.17

今日A股市场三大指数集体收跌,沪指下跌1.37%,深成指下跌3.17%,创业板指下跌3.84%。两市成交额合计3.44万亿元,...

-

两部门召开座谈会 推动猪价回到合理水平

近期猪价持续低迷,行业经营压力加大。农业农村部、国家发展改革委有关司局近日组织部分生猪主产省份和大型生猪养殖企业召开座谈会,分析...

-

软银孙正义:太空数据中心意义不大,AI竞赛胜负由地球算力决定

软银集团创始人孙正义6月23日表示,建设太空数据中心的价值有限,未来人工智能竞赛的胜负将由地球上的算力决定。 太空数据中心的成本...

-

欧洲央行首席经济学家连恩:通胀率将在较长时间内高于目标

欧洲央行首席经济学家菲利普·连恩6月23日表示,通货膨胀率将“在相当长一段时间内”徘徊在目标水平之上。连恩指出,一系列前瞻性信号...

-

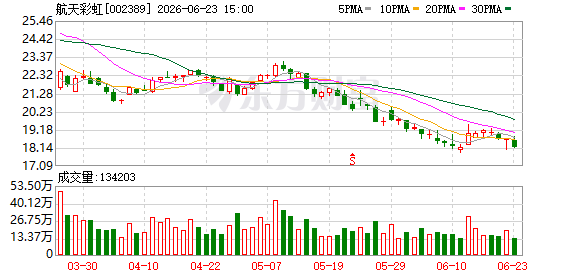

航天彩虹:膜业务与MLCC暂无关联

航天彩虹在投资者互动平台回应了市场关注,表示其膜业务与MLCC并无关联。这一表态直接回应了近期投资者关于公司业务交叉的疑问。...

-

华为云MaaS通过中国信通院Token服务质量评估,2026年6月获认证

2026年6月,华为云计算技术有限公司旗下“华为云MaaS模型即服务”通过中国信息通信研究院组织的“可信AI-Token服务质量...

-

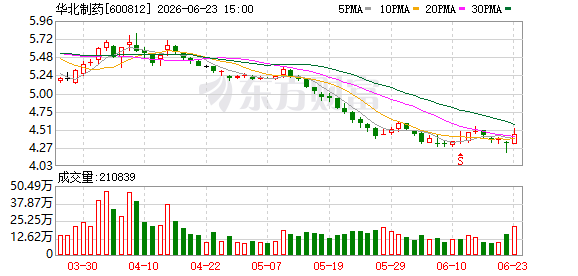

华北制药甲苯磺酸艾多沙班片获注册证书 2025年销量5387万片

华北制药(600812)6月23日公告,公司近日收到国家药品监督管理局核准签发的甲苯磺酸艾多沙班片(30mg、60mg)《药品...