杰克科技2025年营收65.87亿元 蝉联全球缝制设备销量冠军14年

杰克科技(603337.SH)披露2025年度经营数据。公司全年实现营业收入65.87亿元,同比增长8.1%;归母净利润达到8.56亿元,同比增幅为5.4%。

核心设备矩阵与渠道布局

杰克科技主要面向全球服装加工企业提供生产配套。其业务网络已延伸至170多个国家和地区,并建立覆盖全球的经销体系。

- 工业缝纫机

- 智能裁床

- 自动缝制设备

公司目前在全球范围内合作经销商数量超过8000家,持续为下游成衣制造工厂提供硬件供应与产线支持。

智能制造方案的逻辑拆解

公司提出的“软硬结合”智能制造解决方案,指将实体缝制机械与数字化控制模块、生产管理系统进行集成。该模式旨在帮助服装厂实现从单机作业到整线自动化运行的配置升级。

2025年营收65.87亿元,同比增长8.1%;归母净利润8.56亿元,同比增长5.4%

发展历程与行业关联

杰克科技创立至今已有三十年,早期总部位于浙江台州。经过长期技术迭代,公司已连续14年保持全球缝制设备销量冠军地位。

服装成衣制造环节高度依赖上游设备采购,缝制机械企业的业绩表现与全球服装产能布局及产线智能化改造进度直接相关。

杰克科技2025年海外收入36.63亿元 工业缝纫机均价升至2482元

2025年缝制机械行业呈现内外市场分化态势。国内工业缝纫机内销量约165万台,同比降幅约30%。

同期行业出口额达39.86亿美元,创历史新高,出口同比增速16.42%。杰克科技海外收入36.63亿元,同比增长24.40%。

公司国内收入28.98亿元,同比下降7.36%。在行业整体内销下滑29.7%的背景下,该降幅显著低于大盘水平。

产能转移窗口与本土化运营

全球服装产业正在进行第四次大规模产能转移。受关税政策调整与劳动力成本差异影响,订单加速向东南亚、南亚及非洲迁移。

杰克科技在越南、孟加拉、柬埔寨、印尼及乌兹别克斯坦落地成套智联解决方案项目。公司在15个国家设立近20个海外办事处。

重点国家本地销售服务人员占比超80%。以本土团队对接本地工厂,配合特定机型与快速服务响应,构成订单留存机制。

2025年前9个月,中国缝制机械对印度、越南、巴基斯坦、柬埔寨、孟加拉、印尼前六大出口市场的出口额同比均实现20%以上增长。

联合创新模式与大客户突破

针对供应链头部企业,杰克科技采用联合创新模式推进设备替代。2025年公司签约25家世界级标杆客户,大客户贡献销售额7.8亿元。

相关设备已进入Nike、Adidas、迪卡侬及李宁等品牌供应链。传统机型正被逐步替换,大客户订单成为业绩稳定器。

精简SKU与单品定价策略

传统厂商通常维持数千个SKU满足采购需求。杰克科技削减低附加值产品,集中资源打造大单品,以规模换取成本优势。

- 2023年快反王智能平缝机针对换款频率高、批量小的场景,具备多面料厚度自动适应功能,上市首日订单量超15万台。

- 2024年过梗王包缝机订单额突破5亿元。

- 2025年快反王2搭载九脑章鱼双核AI芯片与大力猿双擎电机,支持实时感知面料变化并调整缝制参数。

快反王2零售价约3400元/台,过梗王中国区零售价4300元/台,直接对标海外高端产品价格带。

杰克科技工业缝纫机均价由2021年的2196元/台,持续提升至2024年的2482元/台。

业务逻辑拆解与市场反馈

材料中提及的小单快反,指服装企业为应对款式迭代加快,将大批量生产拆分为小批量订单,并要求在极短周期内完成交付的柔性制造模式。

该模式对设备换产调试效率提出明确要求。自动化参数匹配可直接缩短停机时间,降低代工厂隐性运营成本。

在行业整体面临价格压力时,具备差异化技术储备的企业能够维持单价上行通道,进而优化整体盈利结构。

该企业2025年毛利率达34.24% 五年累计研发投入超22亿元

报告期内,该企业盈利结构呈现持续优化态势。2025年公司毛利率已攀升至34.24%,较2021年的24.73%实现显著跨越。这一财务指标的改善,主要得益于高附加值设备销售占比的扩大以及研发端的持续资源倾斜。

产品结构升级驱动盈利修复

财务数据显示,毛利率的阶梯式上行轨迹清晰。2024年该指标提升至32.76%,并于2025年进一步突破34%关口。增速差异揭示了内部产能向高端线的转移路径。

- 智能裁床及铺布机营收同比增长12.87%

- 衬衫及牛仔自动缝制设备营收同比增长19.92%

- 传统工业缝纫机营收同比增长7.05%

高毛利品类占比越来越高,是整体盈利水平上移的核心支撑。

研发资金倾斜构筑技术壁垒

产品竞争力的跃升建立在稳定的资金投入之上。2025年企业研发总支出达到5.53亿元,占营业收入比重录得8.4%。拉长周期观察,过去五年累计研发支出已突破22亿元。

毛利率在四年间累计提升9.51个百分点,反映出高端自动化设备对传统单机业务的替代效应正在加速。持续保持8%以上的研发费用率,意味着企业正将利润增量反哺于技术迭代,以期在工业缝制装备领域维持技术代差优势。

公司2025年经营活动现金流净额达12.85亿元

2025年,该公司经营活动现金流净额录得12.85亿元。资金回笼数据的实际表现,侧面印证了企业产品端的市场竞争力。

盈利变现与资金链状况

财务记录显示,该现金流入规模显著高于当期归母净利润。利润与现金流的比对关系表明,企业在将账面收益转化为实际可用资金的过程中,保持了较高的转化效率。

经营活动现金流净额12.85亿元,显著高于归母净利润

自由现金流常年为流入状态,意味着企业在覆盖维持运营所需的必要支出后,仍有连续的资金盈余。该指标直接反映企业内部资金链的自我造血能力。

- 经营性现金回流规模明确

- 账面利润转化为实际资金的比例较高

- 自有资金循环保持连续净流入

充裕的内部资金储备为企业维持日常业务运转及应对常规经营需求提供了基础保障。

杰克科技拟斥资1.16亿欧元收购Comelz并推进AI与人形机器人布局

2026年4月,杰克科技在资本与技术端同步推进多项计划。公司拟通过全资子公司收购意大利Comelz 100%股权,同时与浙江人形机器人创新中心签署战略合作,明确2000台服装场景定制人形机器人的规划数量。

AI缝纫机进入市场推广阶段

针对柔性面料高精度操控难题,公司已于2025年9月发布AI缝纫机Ai10。设备内置AI视觉系统,可识别面料类型并自动适配送布力与针距。系统通过捕捉车工手部动作提供实时指导,调机效率提升80%,培训周期缩短60%。

目前Ai10已进入市场推广与小批量采购阶段,客户反馈积极。

人形机器人战略协议与量产节奏

人形机器人业务属于长周期技术布局。公司原型机已公开亮相,解决了面料智能抓取等核心技术,能够模仿人类手法实现柔性面料的铺平、对齐与精准摆布料操作。针对2026年4月签约的2000台规划数量,公司明确界定其业务属性与落地节点:

- 协议性质:2000台为双方联合开发规划数量,属战略合作框架目标

- 订单状态:并非已签订的确定性销售订单

- 研发进度:处于技术研发、场景适配及联合验证阶段

- 交付计划:尚未实现规模化量产与商业化交付,拟于2026年9月正式发布产品

- 业绩预期:公司明确该业务对2026年业绩的贡献预计有限

海外并购与技术短板补齐

海外并购交易价格约1.16亿欧元(约合人民币9亿元)。Comelz为奢侈品鞋服皮质面料裁剪设备制造商,此次股权收购旨在补齐杰克科技在高端皮革裁剪、AI瑕疵识别、裁床软件及奢侈品客户资源方面的短板。

结合公司披露的商业化路径,AI视觉系统与柔性抓取技术的落地进度,将直接决定其中长期业绩增长的核心变量权重。

股东减持动态与市场预期

市场持续跟踪公司股东减持情况。2021年底至今,实控人、高管及员工持股平台等多方主体实施多笔减持,合计减持金额超5亿元。

部分企业内部人员于业绩增长期选择变现离场

根据Choice数据提供的片段信息,在企业整体业绩呈现稳步增长态势的背景下,部分公司内部人员近期做出了变现离场的资金安排。该动态已引起市场关注。

资金安排与经营基本面的对照

“变现离场”在资本市场语境中,通常指公司持股内部人员通过二级市场减持、协议转让或离职套现等路径,将持有的公司权益转化为流动性资金。该资金流向与公司账面业绩的稳步增长形成直接对照。

在公司业绩稳步增长的同时,部分内部人选择了变现离场。

此类资金动向可能促使市场参与者重新评估相关主体的长期价值预期。后续关注度将集中于内部人持股变动明细的完整披露进度。

信息来源:Choice数据(节选)。责任编辑:zx0600。

相关文章

-

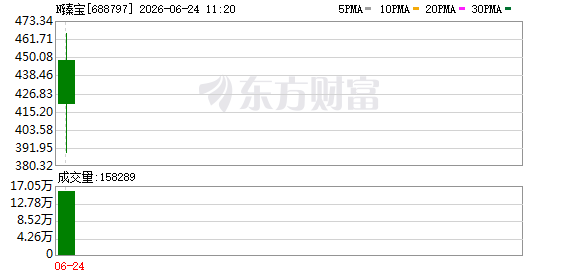

臻宝科技科创板首日冲高至465元/股,中签者单日浮盈超20万元

6月24日,国产半导体核心零部件供应商臻宝科技(688797)正式登陆科创板。Wind行情数据显示,该股盘中最高涨幅超过900...

-

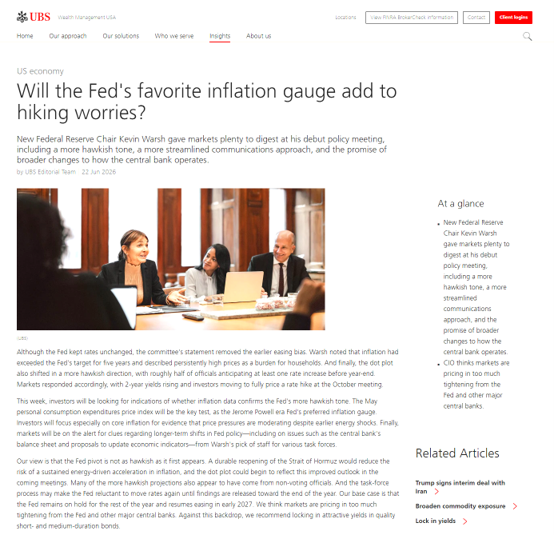

瑞银与华尔街同行分歧凸显:预计美联储年内维持利率不变

自美联储上周议息会议释放偏鹰信号以来,加息预期在市场中持续升温。然而,并非所有华尔街投行都认同这一判断,瑞银集团(UBS)于6月...

-

美国制造业裁员规模创2009年以来新高

标普全球(S&P Global)周二发布报告,由于对全球需求和成本上升的担忧加剧,美国制造业企业的裁员规模已接近自2009年全球...

-

韩国KOSPI指数日内振幅超5% 盘中由涨超4%转为跌超1

韩国KOSPI指数在日内交易中经历剧烈波动,此前一度涨超4%后转为跌超1%。截至当前,指数跌幅超过1%,完全回吐盘中涨幅。 数...

-

清启动力完成近亿元Pre-A+轮融资 资金投向微小型燃气轮机产能建设

清启动力(北京)科技有限公司近日宣布完成近亿元Pre-A+轮融资。本轮融资由咏归基金领投,大兴人才科创基金、上海海美控股联合投资...

-

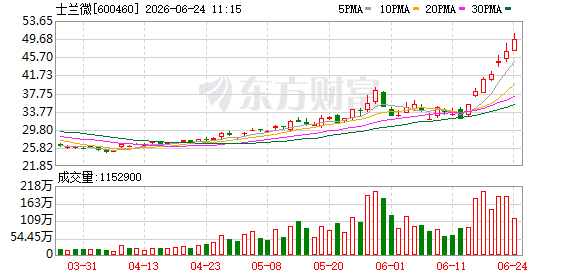

士兰微称功率半导体涨价主因成本压力,IDM模式助缓成本冲击

士兰微证券部人士今日接受《科创板日报》记者采访时表示,今年多数功率半导体企业上调产品价格,核心驱动仍来自成本端压力。需求端除A...

-

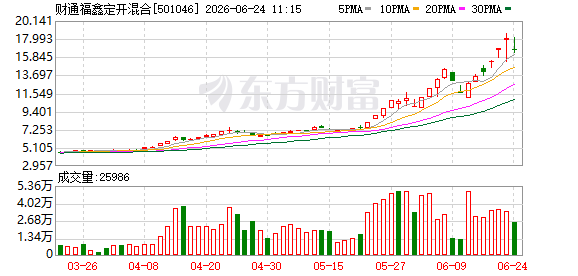

财通福鑫定开混合复牌溢价率一度达49.97% 基金管理人提示风险

今日上午10:30,财通福鑫定开混合基金复牌后出现明显震荡。盘中该基金二级市场交易价格大幅高于实际净值,溢价率最高触及49.9...

-

CRO概念股逆势走强 药明康德凯莱英双双涨停

6月22日,CRO(合同研究组织)概念板块在盘中逆势拉升,多只个股表现强势。其中凯莱英率先涨停,药明康德随后封涨停板。 板块个...