传音控股赴港递交上市申请 2025年净利润腰斩至26亿元

深圳传音控股股份有限公司(688036.SH)于2026年6月18日向港交所递交上市申请,拟推进“A+H”两地上市布局。这家被誉为“非洲手机之王”的企业,在2025年遭遇业绩显著下滑:全年实现收入655.91亿元,同比下降4.5%;净利润26.05亿元,同比大幅下滑53.5%。

非洲市场成唯一增长极 其他区域收入普降

招股书数据显示,2025年非洲区域是传音控股唯一实现收入增长的市场,收入达247.53亿元,占总收入比重37.7%。而第二大市场新兴亚太区域收入占比36.4%,却同比下滑3.6%;中东、拉丁美洲等地区的收入均出现不同程度下降。

“过去支撑公司高速增长的非洲市场仍在提供动力,但在全球其他区域,传音控股的扩张脚步开始放缓。”——招股书透露的区域分化格局

“A+H”上市申请背后:竞争加剧与专利诉讼

传音控股2013年成立,创始人竺兆江早年任职于波导股份,选择押注当时尚未被充分开发的非洲市场,走出差异化出海路线。2019年,公司登陆上海证券交易所科创板。时隔近七年,公司谋求港股上市,但在海外市场面临小米、vivo、OPPO等手机厂商不断加码布局的竞争压力。

此外,传音控股在海外陷入专利诉讼,相关纠纷为其港股上市之路增添更多不确定性。“A+H”上市模式指同一家公司在A股(上海/深圳)和H股(香港)两地挂牌上市,通常用于拓宽融资渠道、提升国际影响力。

盈利能力走弱:手机销量下滑叠加利润骤降

- 2025年收入655.91亿元,同比下降4.5%

- 净利润26.05亿元,同比大幅下滑53.5%

- 非洲市场收入247.53亿元,是唯一增长市场

面对海外区域增长分化、手机销量下滑、盈利能力走弱等多重问题,传音控股的港股上市进程仍需市场关注。

传音控股2025年净利润腰斩至26.05亿元 手机销量同比下滑16.1%

传音控股2025年年度业绩显示,公司手机销量与净利润双双下滑,盈利能力的降幅显著超过收入降幅。这家以非洲市场起家的手机厂商正面临海外竞争加剧与成本上涨的双重压力。

手机销量与收入同步承压

手机销售收入是传音控股的主要收入来源,2025年收入占比高达89.1%。但当年公司销售手机1.69亿部,较2024年减少3240.4万部,同比下滑16.1%。各区域市场手机销售的承压直接体现在整体业绩上:2025年公司实现收入655.91亿元,同比下降4.5%,较2024年的687.15亿元减少约31.24亿元。

2025年公司净利润由2024年的55.97亿元降至26.05亿元,减少29.92亿元,几乎腰斩。

汇率波动从报表风险传导至现金流

传音控股大量收入来自海外市场,外汇风险被公司列为主要市场风险之一。招股书显示,其大量海外子公司的功能货币包括美元、印度卢比、阿联酋迪拉姆、埃塞俄比亚比尔及孟加拉塔卡等。其中“功能货币”是指企业主要经营环境中的货币,不同市场货币波动会直接影响公司财务表现。2025年,公司合并现金流量表中“汇率变动对现金及现金等价物的影响”为-2.39亿元,表明货币波动已从财务报表层面的风险传导至实际现金流。

海外竞争升级与存储芯片涨价侵蚀利润

业绩承压的深层原因之一在于海外市场竞争升级。曾凭借“避开巨头、深耕非洲”策略打开市场的传音控股,如今迎来小米、OPPO、vivo等厂商在中低端智能手机领域加码新兴市场。与此同时,近年来内存价格的飙升直接推高了手机制造成本。招股书数据显示,2023年至2025年,传音控股存储芯片采购成本分别为96.84亿元、131.82亿元、144.55亿元,占原材料成本比例从20.9%升至28.0%。成本压力体现在毛利率上:同期公司毛利率分别为23.2%、20.9%、18.7%,呈逐年走低态势。

- 手机销量:1.69亿部,同比下滑16.1%

- 收入:655.91亿元,同比下降4.5%

- 净利润:26.05亿元,同比减少29.92亿元,降幅约53.4%

- 汇率变动对现金影响:-2.39亿元

- 存储芯片采购成本:144.55亿元,占原材料成本28.0%

传音控股在海外多国遭遇爱立信与InterDigital专利诉讼围堵

传音控股在拓展海外市场的过程中,正面临两家专利/标准必要专利(SEP)持有人的持续法律行动。根据传音控股招股书披露以及相关公开信息,电信设备巨头爱立信与InterDigital已在全球多个司法管辖区对传音发起诉讼或投诉。

爱立信多国法律行动

2025年11月,爱立信公开表示,已在巴西、印度、尼日利亚以及统一专利法院(UPC)对传音采取法律行动,理由是传音长期未接受其FRAND许可方案。此后,爱立信进一步将战线扩展至摩洛哥、印尼、哥伦比亚,以及泰国、越南、菲律宾、南非等地。

传音控股招股书确认,爱立信在欧洲、泰国等地已提起多起诉讼或投诉。

InterDigital在欧洲发起诉讼

InterDigital方面则采取了更为直接的方式。传音控股在招股书中披露,InterDigital及其欧洲子公司于2025年在UPC起诉传音,指控其手机产品在丹麦、芬兰、法国、德国、意大利、荷兰、瑞典等欧洲司法辖区侵犯其与蜂窝通信标准、以及HEVC视频编码相关的SEP。

背景解读:FRAND(公平、合理、非歧视)是标准必要专利持有人向标准实施者提供许可时所应遵循的原则。SEP则是实施某一技术标准(如4G/5G通信)所必须使用的专利。此次纠纷的核心在于传音是否接受了符合FRAND原则的许可方案。

- 爱立信起诉地涵盖拉美(巴西)、南亚(印度)、非洲(尼日利亚、摩洛哥、南非)、东南亚(印尼、泰国、越南、菲律宾)及欧洲(UPC)。

- InterDigital诉讼地集中于欧洲,涉及丹麦、芬兰、法国、德国、意大利、荷兰、瑞典等国家。

- 两家专利持有人的指控均指向传音未接受其SEP许可方案或涉嫌侵犯其SEP权益。

InterDigital获巴西禁令,传音控股5G设备面临当地销售限制

2026年4月1日,通信技术公司InterDigital宣布,巴西里约热内卢法院作出初步禁令,认定其有权获得临时禁令,传音控股在巴西销售5G合规设备受到限制。此举为双方专利纠纷的最新进展,也再度引发市场对手机行业专利风险的关注。

巴西法院支持临时禁令,传音5G销售受限

根据InterDigital发布的信息,巴西法院的初步禁令认定该公司有权获得临时禁令,这意味着传音控股在巴西市场销售5G合规设备将受到约束。目前,禁令的具体执行范围与期限尚未进一步披露。

“如果法院认定侵权,可能会面临禁令、诉讼费、金钱赔偿和补偿性赔偿。”——传音控股招股书

手机行业专利风险:可直接冲击销量与利润率

专利诉讼在手机行业内被视为硬性风险,其影响不仅限于法律层面,还可能直接作用于产品的销量、销售渠道及企业利润率。传音控股在招股书中亦明确提示,若法院认定其构成侵权,公司将面临禁令、诉讼费用、金钱赔偿以及补偿性赔偿等多重法律后果。

港股上市进程中,海外经营风险受关注

随着传音控股推进港股上市,包含巴西禁令在内的海外经营风险,正成为监管机构及投资者审视的重点。业内人士指出,该公司当前面临的挑战,包括行业竞争加剧、供应链成本波动以及专利壁垒的逐步显现。

- 传音需向市场展示其在全球化挑战中的持续增长能力。

- 市场关注点已从“非洲神话”的过往业绩,转向其应对新兴市场专利纠纷与合规风险的策略。

相关文章

-

十余汽车品牌蒸发箱涂层脱落引投诉 覆盖新能源及燃油车型

当三年前比亚迪的海豚第一次将“空调喷粉”带上热搜的时候,外界记住了“喷胃药”这个梗。但谁也没有料到的是,从这开始“空调喷粉”成为...

-

720亿市场大洗牌!科伦、齐鲁冲锋,诺华、礼来、武田守阵,12批集采官宣,谁能上岸

图源:豆包6月23日,上海阳光医药采购网正式发布第十二批国家药品集中带量采购公告文件,历经前期预填报、多轮品种筛选与合规审核,本...

-

好当家小贷提交退出申请 注册资本1亿元业务将全面停止

近年来市场常有互联网企业涉足信贷领域的讨论。近日,山东省荣成市财政局官网披露,荣成市好当家小额贷款有限公司向该局正式提交退出小额...

-

券商暂停新增股票类跨境TRS业务规模 存量头寸可正常平仓

券商股票类跨境TRS业务正面临一轮监管收紧。据记者了解,自昨日起,相关券商已按照监管要求暂停新增股票类跨境TRS业务的规模,但存...

-

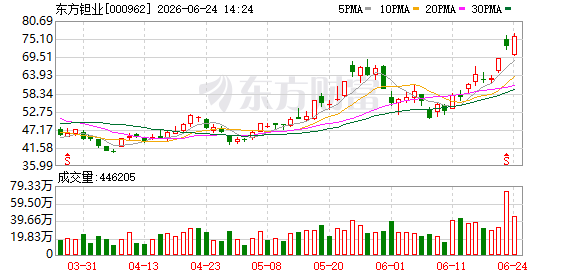

东方钽业全资新设公司 聚焦稀有稀土金属冶炼业务

企查查APP显示,宁夏中色关键金属材料有限公司于近日正式成立。该公司由A股上市公司东方钽业(000962 全资持股。 新公司经...

-

方星海:美国限制资本流入或刺激中国私募与风投

中国金融学会副会长方星海6月24日在2026夏季达沃斯论坛上表示,美国限制资本流入中国这一举措,在某种程度上反而刺激了中国的私募...

-

南向资金单日净买入达70亿港元

截至发稿,南向资金当日通过港股通渠道净买入金额已达70亿港元,资金持续流入港股市场。 资金流向与板块表现 据市场数据显示,本次净...

-

江汽集团董事长项兴初在第四届供应链博览会期间分享产业链协同实践

6月22日至26日,第四届中国国际供应链促进博览会举行,安徽省作为主宾省举办主题推介会。江汽集团控股公司党委书记、董事长、总经理...