对冲基金大鳄李·罗宾逊瞄准私募信贷风险新机遇

在全球金融危机期间通过做空美国次贷市场斩获900%收益的对冲基金经理李·罗宾逊,当前正密切关注私募信贷领域浮现的风险。据其过往操作记录,他曾将2000万美元的头寸成功转化为2亿美元。

旧策新用:从次贷市场到私募信贷

李·罗宾逊的成名之战发生在2008年全球金融危机前后。彼时,他通过及时做空美国次贷市场,将一笔2000万美元的头寸放大至2亿美元,最终实现高达900%的投资回报。这一操作令其在业界声名鹊起。

如今,这位基金经理将目光投向私募信贷领域。随着该市场风险不断涌现,罗宾逊认为其中蕴藏着类似的交易机会。他尚未披露具体做空策略或目标标的金额。

“私募信贷风险的暴露,可能为有经验的市场参与者提供新的操作窗口。”——业内人士基于罗宾逊当前动作评价道。

风险聚焦:私募信贷的潜在问题

私募信贷市场近年来快速膨胀,其风险特征与当年次贷市场存在一定相似性。李·罗宾逊此次关注的重点,正是该领域可能出现的流动性错配和估值压力。

- 私募信贷资产通常透明度较低,难以实时定价。

- 部分高杠杆交易在利率上升环境下承压。

- 风险敞口集中在非银行金融机构之间。

罗宾逊过往的做空记录显示,他善于在市场脆弱环节布局,以极小的初始头寸博取高倍回报。当前他尚未公开其持仓规模及交易对手方信息。

对冲基金密集做空美国寿险公司 空头规模增至53亿美元

在市场对私募信贷风险担忧升温的背景下,对冲基金经理Robinson正通过信用违约互换(CDS)加大对多家美国保险公司的看跌押注,包括林肯国民公司、大都会人寿保险和伯克希尔·哈撒韦。其旗下公司Altana将推出一只新基金,并以自有资本参与投资,以对冲其认为不可避免的私募信贷下行、AI热潮降温以及流动性下滑对企业估值的冲击。

做空逻辑:类比2008年次贷前的反常平静

Robinson在接受采访时将当前市场与2008年雷曼兄弟倒闭前夕的次贷市场进行类比。他称:“2008年8月雷曼倒闭前夕,我们都快急疯了,百思不得其解市场波动性怎么会低到那种程度。现在的市场感觉有点像那个时候,投资者陷入了极度危险的过度自信。”不过,他并未断言保险公司面临生死存亡,而是认为市场未能充分反映未经检验的债务领域带来的额外减记风险。他指出,人寿保险公司持有的私募信贷正在增加,尽管占比相对较小,但风险真实存在。

“现在只需要一家陷入困境的保险公司——‘任何一次危机爆发’——就可能在整个行业引发连锁反应。” ——Robinson

空头头寸激增:过去一年增加近30亿美元

据金融分析机构ORTEX数据,过去一年间,针对美国十大寿险公司的做空头寸增加近30亿美元,累计规模已触及53亿美元,做空股票借入比例攀升逾130%。同期,标普500美国保险指数年初至今已下行近5%,显著跑输同期上涨4.7%的标普500指数。具体到个股,普林西保金融集团空头头寸激增超过80%;明屋金融空头占比在3月上旬达到创纪录的13%;保诚集团空头头寸从1.96%攀升至3.27%。

华尔街机构加入押注:CDS净名义押注增至55亿美元

除对冲基金外,包括摩根大通和高盛在内的华尔街机构也纷纷响应客户需求,推出能抵御保险业各种风险的产品。据存托信托与结算公司数据,截至5月22日,美国保险公司CDS的净名义押注额已从去年年底的不到49亿美元增至55亿美元。这些合约的交易量有所增加,购买违约保护的价格也开始上涨——尽管与潜在风险相比涨幅不大,这意味着若发生金融危机,仍有进一步上涨空间。

(注:信用违约互换是一种旨在为投资者提供违约保护的衍生品合约,买方通过支付定期费用,可在债券发行人出现违约或信用事件时获得赔付。)

穆迪与资产管理人士警示私募信贷风险

穆迪评级分析师Manoj Jethani领导的团队在本月发布的报告中指出,保险公司向私募信贷转移虽有其合理之处,但带来了复杂性和集中度风险。报告称,“风险正在浮现——尤其是在中市场直接贷款领域——信贷质量走弱、借款人压力上升。”专注于保险公司等发行人初级证券的Spectrum Asset Management首席执行官Mark Lieb也表示,私人和机构投资者未来将面临更多压力,保险公司可能不得不对部分投资进行减值处理。

相关文章

-

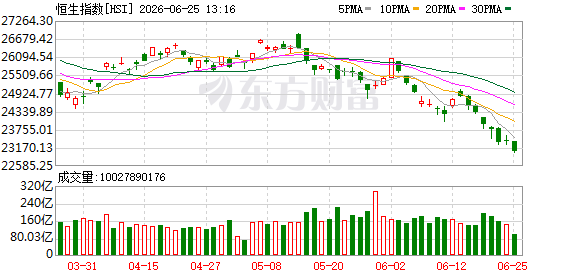

港股6月25日午盘走低 恒指收跌1.37

6月25日午盘,港股市场主要指数呈现走低态势。恒生指数当日收报23090.27点,较前一交易日下跌321.91点,跌幅为1.3...

-

安徽光智科技有限公司走私锗镓9377千克被判罚八百万元,法定代表人获刑十年

2026年6月25日,广东省广州市中级人民法院依法对被告单位安徽光智科技有限公司及被告人刘留、曹琰、朱帮夫走私国家禁止进出口的货...

-

越南上半年大米出口量达500万吨 同比增长5.7

根据财联社发布的消息,越南在今年上半年的大米出口业务上取得了增长。数据显示,该国上半年大米出口总量达到了500万吨。 出口量与增...

-

委内瑞拉地震已致32人死亡 700人受伤

当地时间25日,委内瑞拉代总统罗德里格斯通报,该国发生的地震已造成32人死亡、700人受伤。 伤亡数据 根据代总统罗德里格斯公布...

-

法国遭遇1947年以来最热天气 部分地区气温突破44摄氏度

当地时间24日深夜,身在巴黎的对外经济贸易大学法国经济研究中心主任、法国巴黎索邦大学金融学博导赵永升教授表示,仍然感受到周遭空气...

-

丰田九州宫崎工厂因强降雨暂停夜间生产

丰田汽车于近日宣布,受强降雨天气影响,其位于日本九州地区的宫崎工厂将从本周四晚间起至周五凌晨暂停运营。 生产安排调整 本次暂停的...

-

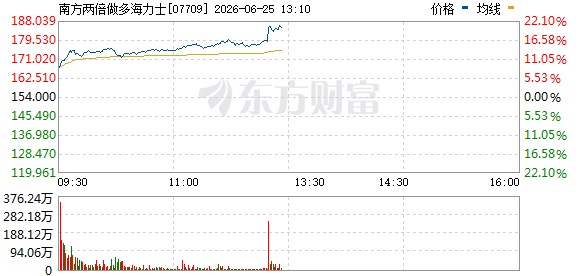

南方两倍做多海力士午后涨超20

...

-

浙江沪杭甬等联合成立低空基础设施公司 注册资本2亿元

企查查APP信息显示,浙江交投低空基础设施产业发展有限公司已于近期正式成立。该公司法定代表人为林捷,注册资本为2亿元。 经营范围...