思格新能上市两月市值蒸发逾724亿港元 华为专利诉讼与召回事件叠加冲击

6月23日收盘,思格新能(06656.HK)市值已不足860亿港元,较4月16日首日收盘市值1628亿港元缩水超过724亿港元。上市仅两个月,这家曾被市场视为“储能黑马”的公司,正面临华为专利诉讼、澳大利亚产品召回及股价暴跌三重压力。

业绩神话与单一产品依赖

思格新能由华为23年老兵许映童于2022年5月创立,核心团队多来自华为体系。公司成立一个月即获种子轮融资,此后六轮融资估值从1亿元飙升至IPO前约800亿港元,淡马锡、高盛、瑞银、高瓴等机构入局。

业绩增长极为迅猛:2023年营收仅5830万元、亏损3.73亿元;2025年营收攀升至90亿元、净利润29.19亿元,两年间收入增长超150倍。但支撑这一增长的几乎只有一款产品——SigenStor光储一体机,其收入占比连续三年超过90%。

思格新能2025年99%的收入来自海外,仅1%来自中国内地,亚太与欧洲贡献超91%营收。

华为发起专利侵权诉讼,直指核心产品线

2026年4月3日,华为向地方知识产权局递交专利侵权纠纷处理请求书,指控思格新能涉嫌侵害“逆变器母线电压的调整方法及装置”和“全域最大输出功率确定方法与装置”两项专利。其中后一项曾获2022年度深圳市科学技术奖专利奖。

涉诉产品几乎覆盖思格新能全部主力型号,包括SigenStor光储一体机系列、Sigen Hybrid光储逆变器及Sigen PV工商业光伏逆变器。据知情人士透露,华为主张侵权的专利可能多达10余项。鉴于思格新能核心团队大多出身华为,产品技术路线与华为FusionSolar高度同源,而华为数字能源拥有超过3400件全球有效专利,思格新能几乎在对手的专利密集区内运营。

一旦侵权认定成立,思格新能将面临核心产品禁售风险,而非仅赔钱了事。即便和解,专利许可费也将侵蚀利润,并动摇其“自主创新”的资本市场叙事。截至目前,思格新能未就此公开回应。

澳大利亚召回事件暴露质量隐忧

2025年11月,澳大利亚ACCC发布召回公告,涉及SigenStor EC系列单相8.0/10.0/12.0kW产品,原因是交流插头存在局部过热及损坏情况,存在火灾隐患。

思格新能将问题归因于“第三方安装商未严格遵循安装说明”,但澳大利亚评测平台Solar Quotes质疑:插头需要套圈和压接,设计上易因操作不当损坏,属于设计缺陷而非单纯安装问题。

更令市场不安的是,公司被指发现问题后拖延一个多月才公开召回,其间还被指删帖压制舆论。Solar Quotes随后将思格从推荐品牌榜移除,直言“破坏信任最快的方法就是把公开的谈话当成敌人”。海外市场是思格新能的绝对主战场,产品质量信任危机对其核心市场的杀伤力远超财务影响。

低价股权激励与股价持续下挫

2025年2月,思格新能第一次递表港交所前后,许映童及张先淼以1元/股的低价获授股份,而股份当日公允价值为每股248.93元。这一低价激励也在市场引发争议。

资本市场已给出反馈:4月16日上市首日收盘价659.5港元,市值1628亿港元;两个月后股价震荡下挫,截至6月23日市值已不足860亿港元,较高点近乎腰斩,蒸发超过724亿港元。

思格新能用华为的执行力快速复制了创业奇迹,但90%以上收入依赖单一产品、99%收入来自海外市场的结构,使其在专利诉讼和产品质量危机面前尤为脆弱。奇迹能否持续,尚待时间检验。

相关文章

-

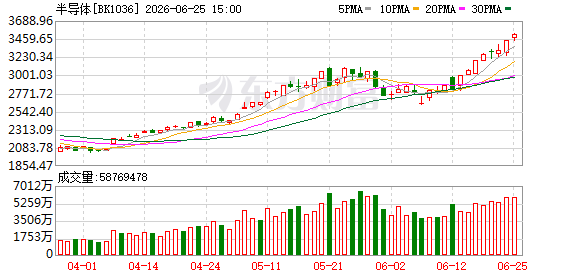

半导体板块市盈率逼近220倍 光伏龙头晶科能源股价腰斩

A股市场6月25日延续结构性分化行情。早盘半导体指数(882121)一度冲破10170点,再创历史新高,滚动市盈率最高逼近22...

-

特朗普对美联储独立性态度出现微妙转变

市场此前普遍预期,一旦新任美联储主席凯文·沃什未能迅速推动降息,恐将引发美国总统特朗普的严厉批评。然而,从近期美联储的鹰派动向来...

-

美联储压力测试过关,摩根大通、高盛上调季度股息

美国数家大型银行在通过今年的美联储压力测试后,宣布提高季度股利分配。其中,摩根大通将季度股利由每股1.50美元上调至1.65美元...

-

IDC预测:到2027年推理将占智能算力需求70%以上

在日前举行的IDC中国ICT市场趋势论坛上,IDC中国副总裁周震刚发表演讲,对全球计算市场趋势作出多项预测。周震刚指出,到202...

-

第十七届夏季达沃斯论坛25日大连落幕,第十八届2027年移师天津

6月25日,第十七届世界经济论坛新领军者年会(夏季达沃斯论坛)在辽宁大连完成全部议程,正式闭幕。闭幕式上,世界经济论坛执行董事米...

-

沪深两市成交额突破3.5万亿元 较上日放量3022亿元

截至今日此时,沪深两市合计成交额突破3.5万亿元大关。这一数字较前一交易日同一时段放量3022亿元,显示市场交投活跃度显著提升。...

-

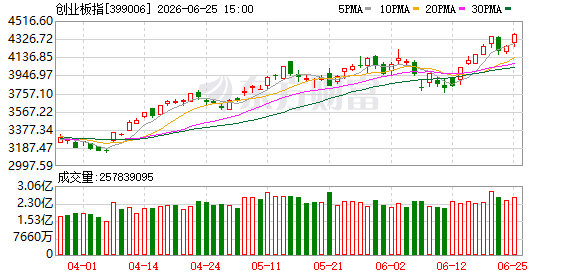

A股各指数走势分化 创业板指盘中涨超3

今日A股市场呈现显著结构性行情,主要指数表现出现分化。截至盘中,创业板指涨幅扩大,涨逾3.00%,深成指上涨1.89%,沪指涨...

-

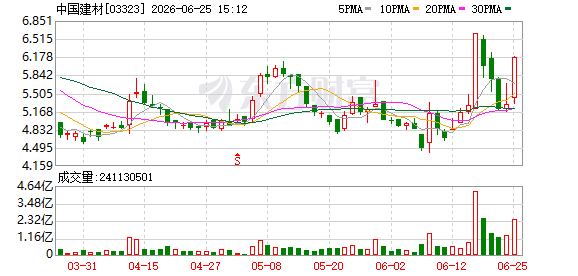

中国建材(03323.HK)6月25日逆市上涨 盘中一度涨逾16

6月25日,港股中国建材(03323.HK)走出独立行情,盘中涨幅一度超过16%,截至发稿时涨幅为13.96%,报收6.04港...