港股航空板块集体上涨 东航涨5.73%南航涨3.75%国航涨3.46

6月25日,受国际油价持续回落影响,港股航空类股票呈现上行走势。市场针对相关上市公司的估值进行同步修正,板块整体走强。

核心标的行情数据

截至当日发稿,中国东方航空股份(00670.HK)股价上升5.73%。中国南方航空股份(01055.HK)与中国国航(00753.HK)同步跟涨,分别录得3.75%与3.46%的涨幅。

国际油价持续回落成为当日航空股走强的直接驱动因素。

价格传导与成本逻辑

- 国际大宗商品价格波动直接关联企业采购支出。

- 航油作为航空运输核心耗材,其价格下行周期意味着企业直接运营成本压力减轻。

- 资本市场据此对企业后续盈利修复空间进行预期调整。

航空运输板块对燃油成本变动具备高度敏感性。当日港股航空股的集体上修,反映了资金对成本端利好向企业利润端传导的定价反应。

美原油期货跌穿70美元关口 航司燃油成本占比超三成利润预期改善

美国WTI原油期货近期出现显著下行,盘中交易已跌破每桶70美元整数关口。这是该指标自2026年3月2日后首次触及此位置。

油价波动对运输端成本传导

国际原油市场的持续震荡走低,正在重塑上游能源与下游交通运输板块的成本预期。

WTI(West Texas Intermediate)即西德克萨斯中质原油,是美国本土基准原油期货合约的交易标的。

成本结构拆解与利润修复逻辑

在航空企业的财务核算体系中,航油支出长期位居成本项目首位。价格传导机制表现为:基准油价回落直接降低燃料采购开支,进而缩减整体运营开支占比。

由于燃油成本常年占据航空公司总成本的第一大重头(通常超30%),原油价格的持续回落将直接减轻航司的运营压力,改善利润空间。

- 70美元为市场长期关注的关键心理支撑位,跌破该点位意味着能源支出阈值已被突破。

- 采购端成本下降将直接反映在终端财务报表的利润调节项中。

能源价格下行周期通常伴随运输类企业盈利预期的上修,后续航司的利润修复路径将更为清晰。

航煤出厂价预计7月走低 燃油附加费拟下调20至40元 多家机构看好暑运供需表现

长江证券与民生证券等多家机构近期对暑运市场展望持乐观态度。机构分析指出,当前正值暑运旺季来临前的关键配置窗口期,在成本端与需求端双重利好驱动下,民航市场有望在7、8月份再度呈现供需两旺局面。

燃油附加费下调预期明确

航班管家DAST预测数据指出,2026年7月国内航线燃油附加费预计将分别下调20元和40元。该预测基于国际原油成本下行的宏观背景。WTI原油期货自今年以来的价格走势构成基础变量。

此前,国家发展改革委于6月18日宣布,国内汽、柴油零售限价每吨将分别下调515元和495元。

供需双侧韧性支撑旺季预期

机构认为需求释放具备明确的时间节点。随着高考结束及暑期临近,以因私旅游、探亲为主的出行需求迎来边际改善。7月燃油附加费下调将对消费者心理产生刺激效应,进一步催化旅游需求复苏。

- 前期市场表现验证淡季支撑力。五一小长假航空需求保持强劲,且5月民航市场在传统淡季中延续供需双侧同比增长。

- 成本端高位回落与需求端旺季催化形成共振,为下半年航企盈利修复提供空间。

双重利好传导逻辑拆解

基于现有市场数据与机构研判,当前民航业景气度回升遵循明确路径。价格端,国际原油成本下行直接带动7月国内航空煤油出厂价走低,降低航企运营成本。需求端,假期叠加附加费优惠形成价格弹性效应,刺激因私出行意愿。

供需双侧的同步改善,构成7至8月市场繁荣的核心基础。国际原油成本下行直接传导至航空煤油出厂价环节,这一成本端的边际改善将为暑运期间的票价定价机制提供缓冲空间。

(文章来源:财联社)

相关文章

-

兆易创新涨7.55% 澜起科技涨4.09% 港股存储概念股6月25日受海外利好走强

6月25日,港股存储板块出现明显异动。受海外市场相关利好因素驱动,该板块整体呈现上行态势。 个股行情与资金反馈 截至发稿时间,板...

-

伊拉克政府设定将石油产量提升至700万桶/日的目标

伊拉克政府发言人表示,该国正致力于恢复全部石油出口能力,并计划在未来数年将产量提高至700万桶/日。这一表述明确了该国在能源生产...

-

南向资金净卖出80亿港元

截至当前交易日,南向资金累计净卖出额达到80亿港元。这一数据反映出内地资金通过互联互通机制对香港市场呈现净流出态势。 南向资金与...

-

工商银行就贵金属市场波动风险发布提示 建议中长期理性配置

工商银行近日发布《关于贵金属市场波动风险的提示》。公告指出,近期国际贵金属市场价格波动显著加剧,投资者面临的风险水平有所上升。...

-

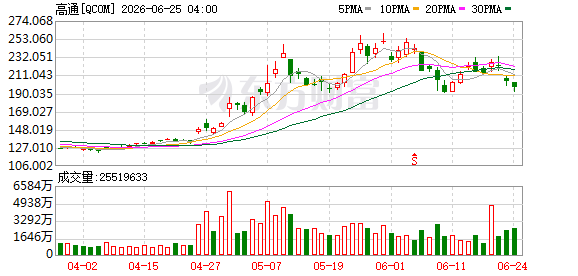

高通盘前涨近13% 高管称2027财年AI数据中心业务目标收入50亿美元

高通(Qualcomm)美股盘前交易时段股价上涨近13%,市场对公司AI数据中心业务前景作出积极反应。公司首席财务官在相关场合...

-

美股半导体板块盘前上涨:泛林集团涨6.7%,阿斯麦涨近5%,台积电涨超3

美股半导体设备与制造板块在盘前交易时段出现集体上涨行情。截至发稿,泛林集团(Lam Research)涨幅达6.7%,阿斯麦(A...

-

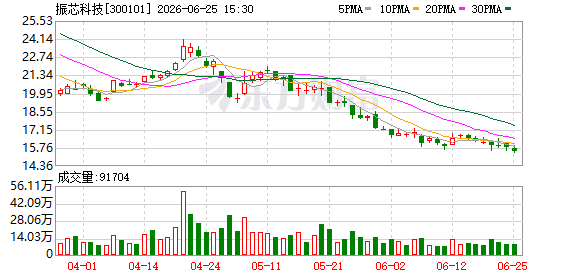

振芯科技:电路板业务以设计主导 成品外销不涉及通信服务器领域

振芯科技在互动平台回应投资者提问时,明确了公司在电路板业务中的角色定位。公司表示,自身并不涉及PCB(印制电路板)的生产制造环...

-

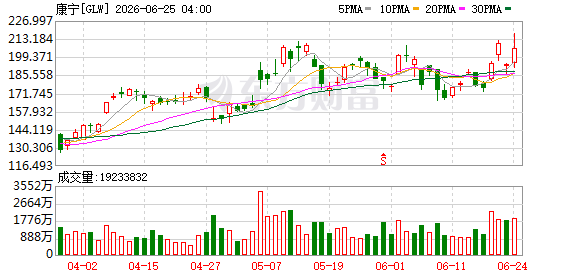

美股光通信板块盘前集体上涨 康宁股价涨近9

今日美股盘前交易中,光通信板块相关公司股价普遍走高。康宁(GLW)上涨近9%,迈威尔科技(MRVL)涨幅接近5%,Cohere...