维他奶2025/2026财年收入60.61亿港元同比降3% 出售上海土地推升溢利17

维他奶国际集团有限公司(以下简称“维他奶”)6月25日公布截至2026年3月31日止全年业绩。财报显示,收入同比减少3%至60.61亿港元,但股东应占溢利增加17%至2.74亿港元,经营溢利亦增加18%。收入下滑主要受中国内地传统零售渠道疲弱影响,而利润增长得益于一次性资产出售收益及严格的成本管控。

利润逆势增长核心驱动:土地出售带来1.51亿港元收益

维他奶股东应占溢利逆势增长的首要驱动力来自出售上海闲置土地及楼宇的一次性收益。2025年12月,维他奶(上海)有限公司作为“城中村改造项目”的一部分,将相关资产出售予松江区人民政府,代价约1.76亿港元。该土地及楼宇账面净值仅约2235万港元,确认出售收益约1.51亿港元,这一收益占当年股东应占溢利2.74亿港元的55%。

城中村改造项目是指地方政府对城市建成区内布局杂乱、基础设施不完善的区域进行综合整治或拆除重建的城市更新项目。本次交易中,松江区人民政府作为收购方。

成本管控成效显著:市场行政费用双降

第二个利润驱动因素是严格的成本控制。在收入承压背景下,维他奶市场推广、销售及分销费用减少3%至18.42亿港元;行政费用减少6%至6.5亿港元,主要得益于上年上海一次性遣散支出消失及营运效率改善。其他经营费用亦减少12%。这些措施在收入下滑环境中守住了利润底线。此外,生产效率提升、有利汇率变动及原材料成本下降部分抵消了贸易促销开支增加及价格下调对毛利率的压力,毛利率从51.3%微降至51%。

收入下滑:内地与香港市场双重承压

中国内地市场收入下降5%,原因是新兴全渠道的增长不足以抵消传统零售渠道的下跌。维他奶目前与鸣鸣很忙和万辰集团紧密合作,这两家渠道覆盖31个省份300多个城市和2500多个区域,销售点超过35000个,维他奶产品百分百覆盖其门店网络,以带动广东省外业务增长。香港业务收入下降3%,主要受澳门特别行政区及维他天地业务表现不佳影响,但维他奶通过严谨产品策略在香港植物奶及茶饮分部维持领先地位。

海外市场分化:澳洲创新高,新加坡扭亏为盈

澳洲及新西兰净销售收入增长4%并创下新高,家庭渗透率有所增长,营运从重建转向增长。新加坡收入增加9%,受豆腐销售强劲带动,并通过扩销量、优化成本、降原材料及运输费成功转亏为盈。菲律宾在Plant-based饮品类别下强化品牌价值,与Universal Robina Corporation的合营公司中,豆奶、杏仁奶及燕麦奶全线产品组合继续发展,家庭装产品展现可持续增长动力。

展望:整合设施聚焦增长 应对激烈竞争

面对市场竞争环境激烈尤其是中国内地市场,维他奶执行主席罗友礼表示:“集团专注推进营运模式演变及提升组织架构能力,为未来实现持续增长做好准备。”维他奶已整合生产设施以提高使用率及实现规模经济,同时通过产品差异化及定制化加快新兴全渠道增长,力求在下滑的传统零售渠道改善表现。

责任编辑:zx0277

责任编辑:zx0277 相关文章

-

百度高考服务累计触达2.5亿用户,AI志愿助手覆盖1500万人

6月25日,百度官方披露今年高考期间的服务数据:截至当前,累计约2.5亿用户、超12亿人次使用了百度高考服务,其中1500万人...

-

6月25日晚间上市公司利好消息一览(附名单

...

-

AI深度嵌入618购物节:淘宝与豆包布局消费与商家双端

从各大电商平台的策略来看,AI已然成为贯穿618全流程的核心基础设施,分别从消费者选购、商家运营两大端口深度渗透。 消费端:AI...

-

苹果因内存短缺上调Mac、iPad及Home系列售价

苹果公司提高Mac、iPad及Home系列产品价格,以应对内存短缺。这是苹果针对上游零部件成本上升采取的终端定价调整。 内存短...

-

百度千帆团队宣布Coding Plan套餐将于2026年6月25日起停止续费

百度千帆团队近日发布通知,因产品策略调整,自2026年6月25日起,Coding Plan所有套餐将停止续费服务。 产品策略调...

-

苹果公司:内存价格因AI数据中心扩张出现前所未有上涨

苹果公司近日表示,人工智能数据中心的快速扩张正推动内存需求激增,导致该零部件价格出现前所未有的快速上涨幅度。公司指出,这一现象...

-

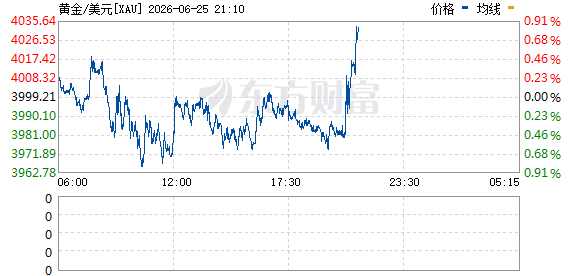

现货黄金白银价格同步上涨 黄金站上4009美元关口

截至最新交易时段,国际贵金属市场延续强势走势,现货黄金与现货白银价格双双录得上涨。其中现货黄金价格上涨0.26%,报收于400...

-

农业农村部党组召开会议 强调全力以赴抓好粮食生产

农业农村部党组6月25日召开会议,会议强调,要全力以赴抓好粮食生产,指导抓好夏粮收获扫尾,压茬推进夏播夏管,紧盯大面积单产提升这...