瑶芯微副总裁王曙:上游成本压力支撑器件价格,AI算力与新能源板块涨价弹性居前

瑶芯微副总裁王曙近日接受《科创板日报》采访,就半导体器件价格上涨趋势及产业链分化现状提供明确指引。下游不同应用领域的价格传导速度呈现显著差异。

下游需求弹性呈现结构性分化

在价格敏感度方面,AI算力、新能源汽车、储能及高端工控领域表现最为突出。上述领域因产业迭代较快、供应链结构紧凑,对器件价格波动的响应更为直接。

成熟应用市场则表现出不同的承压特征。消费电子、白电以及通用电机电电源等板块的涨价弹性相对偏弱。此类下游产业标准化程度较高,价格传递机制较为平缓。

成本传导机制解析

上游原材料、晶圆制造的成本压力短期内预计不会快速消退,对器件价格会形成一定底部支撑,因此涨价不会是短期脉冲行情,而是将维持一段时间的传导周期。

基于现有供应链反馈,此次价格调整遵循明确的成本传递逻辑。晶圆制造环节与基础原材料端的价格上行压力,正在向下游器件环节逐步转移。制造端的基础成本刚性,直接构筑了终端器件价格的底部防线,阻断了价格快速回落的空间。

- 高弹性板块:AI算力、新能源汽车、储能、高端工控

- 弱弹性板块:消费电子、白电、通用电机电电源

- 价格支撑核心:上游原材料与晶圆制造成本压力短期难消退

相关文章

-

碳化硅功率半导体价格止跌趋稳 高压MOS与IGBT下半年或现上涨空间

国内碳化硅功率半导体市场定价逻辑近期出现阶段性变化。三安光电公司人士向《科创板日报》记者披露,当前该领域尚未观察到明确涨价迹象,...

-

造纸行业多品类纸种同步调涨 头部企业7月起每吨提价200元

国内造纸行业从2026年7月1日起掀起新一轮涨价潮,涉及纱管纸、白卡纸、牛卡纸、文化纸等多个主流纸种。本轮调价的范围覆盖了从大型...

-

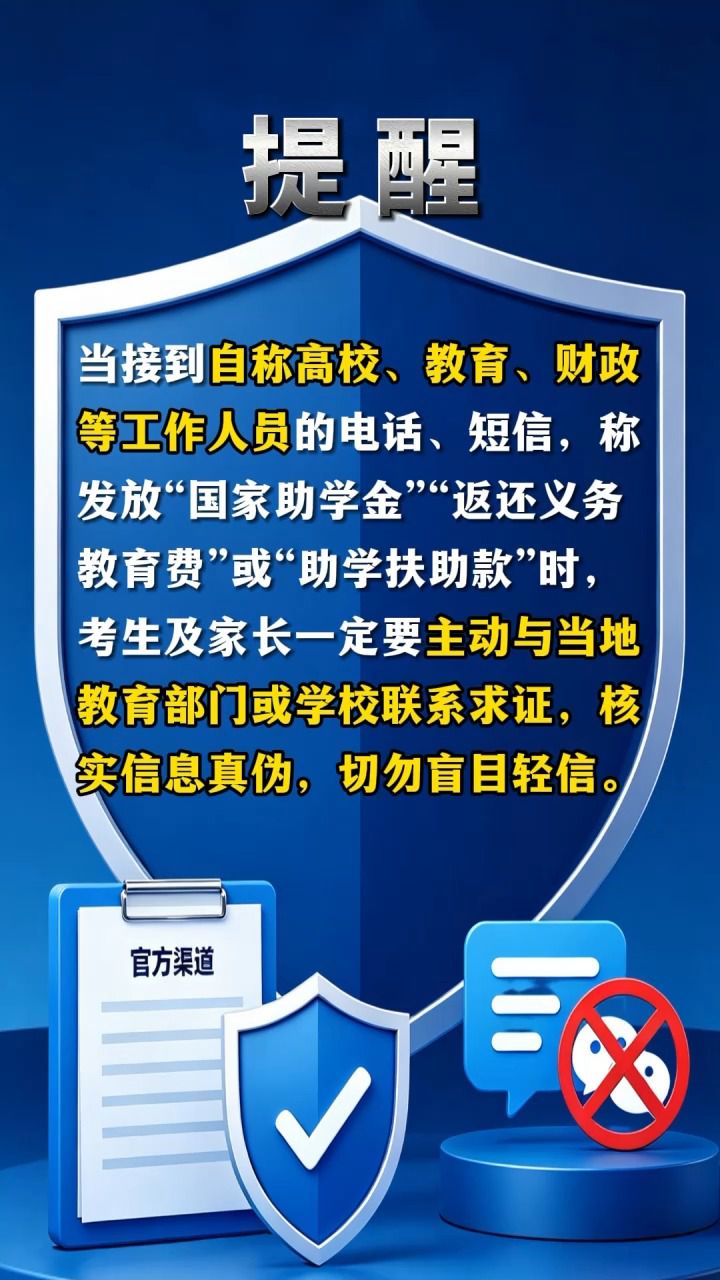

教育部发布高考招生预警:助学金诈骗案例,考生需警惕“国家银行编码”转账陷阱

2026年高考结束后,查分、志愿填报、录取等环节成为考生和家长关注焦点。教育部近日发布预警,提醒考生和家长警惕以“助学金”为名的...

-

巴基斯坦发生5.1级地震 震源深度10千米

据中国地震台网正式测定,6月27日11时06分,巴基斯坦境内发生一次地震。本次地震震级为5.1级,震中位于北纬30.45度,东经...

-

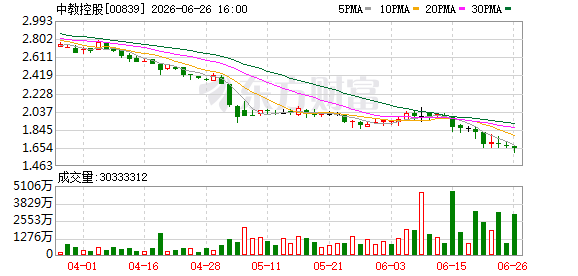

亚投行作为锚定投资人认购中教控股5000万美元债券 认购倍数达4.35倍

6月27日,据亚洲基础设施投资银行消息,亚投行作为锚定投资人近日认购了中国教育集团控股有限公司(中教控股)发行的2亿美元债券中...

-

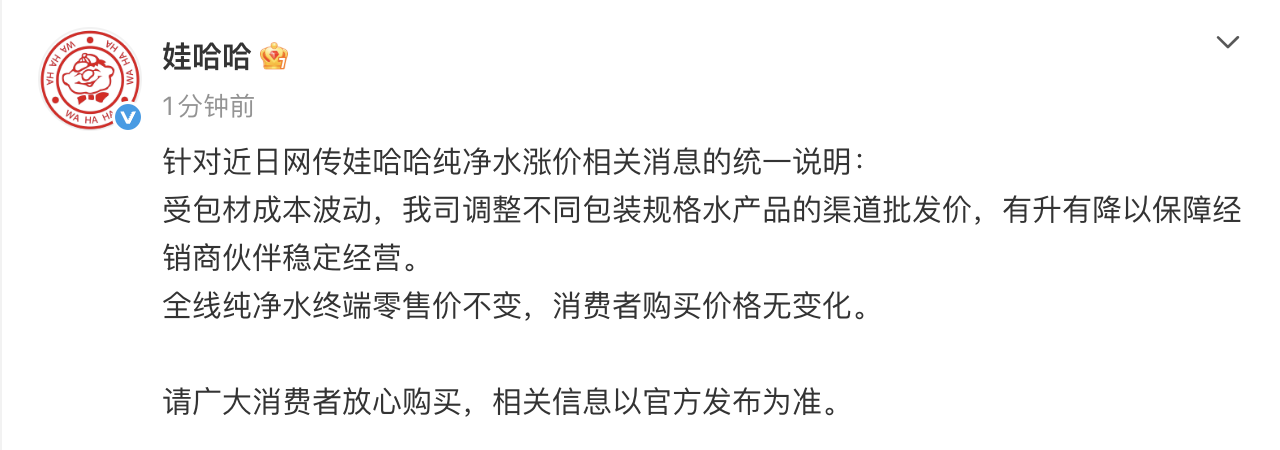

娃哈哈回应纯净水涨价传言:零售价不变,仅调整渠道批发价

6月27日,@娃哈哈官方发布说明,针对近期网络上关于娃哈哈纯净水涨价的传闻作出回应。官方表示,公司因包材成本波动,对不同包装规格...

-

四川能源发展集团6户专业化子企业6月26日正式揭牌

四川国资官方消息显示,6月26日,四川能源发展集团顺利完成专业化整合集体揭牌,旗下6户子企业正式亮相。此举被视为该集团落实省属国...

-

沙特阿美重启塔努拉角油港 超大型油轮开始装货

欧盟“哥白尼哨兵”卫星系统26日拍摄的图像显示,位于沙特东部的塔努拉角油港当天已恢复运转。两艘可装载200万桶原油的超大型油轮正...